决定去一个地方旅行前,当代人会把什么列入必打卡清单?除了景点、餐厅,当地的特色茶饮也正在吸引着越来越多人“为一杯奶茶赴一座城”。在小红书上,“本土奶茶”关键词下有超过6万篇笔记,大家热衷于分享各地好喝的奶茶品牌。奔赴和热议的对象,之前是茶颜悦色、阿嬷手作,如今也包括卡旺卡、唐沫茶兮、阿水大杯茶等更多的地方性品牌。经过社交平台发酵,本土奶茶品牌是被当地人视为“炫耀资本”的“本地宝藏”,是外地人喝不到的“白月光”。

事实上,一些地方性品牌已经悄悄褪去“小众”标签,成为茶饮界“黑马”,并向全国市场进军。比如安徽品牌甜啦啦,其门店数已经接近8000家,正在向万店冲刺;深圳品牌茉莉奶白去年以来密集在北京、上海等城市开店,并通过联名、官宣品牌大使扩大声量。

当然,跳出个例视角,并非所有地方性茶饮品牌都有这样的野心和底气。对更多的品牌来说,即使其走出家乡、当上北上广深的“网红”,起家的区域市场也仍是其重要的底牌。茶饮市场越来越卷的现状下,上半年便有部分品牌选择退出发展状况不好的外地城市,将目光收回到自己的“老家”。

但即使退回到舒适区,地方性茶饮品牌也面临着头部品牌扩张、下沉所带来的压力。除了个别成功者,更多隐于大众视野之外的地方性茶饮品牌发展现状如何?他们为茶饮品牌提供了哪些可参考的样本?面对实力远超自身的对手,其优势与未来机会在何处?CBNData根据窄门餐眼数据,在门店数超过50家(含50家)的389个奶茶饮品品牌中,选取地方性品牌进行观察,希望从其发展现状和扩张路径中,梳理茶饮行业的机会与挑战。

地方新“特产”

如果往前追溯,茶饮品牌身上或多或少都有着地域标签,比如四川品牌茶百道、云南品牌霸王茶姬、长沙品牌茶颜悦色。这些地域标签在品牌初创阶段代表着其属性或特色,只不过发展模式及扩张路径的不同,决定了品牌后续与特定地域的关系强弱。

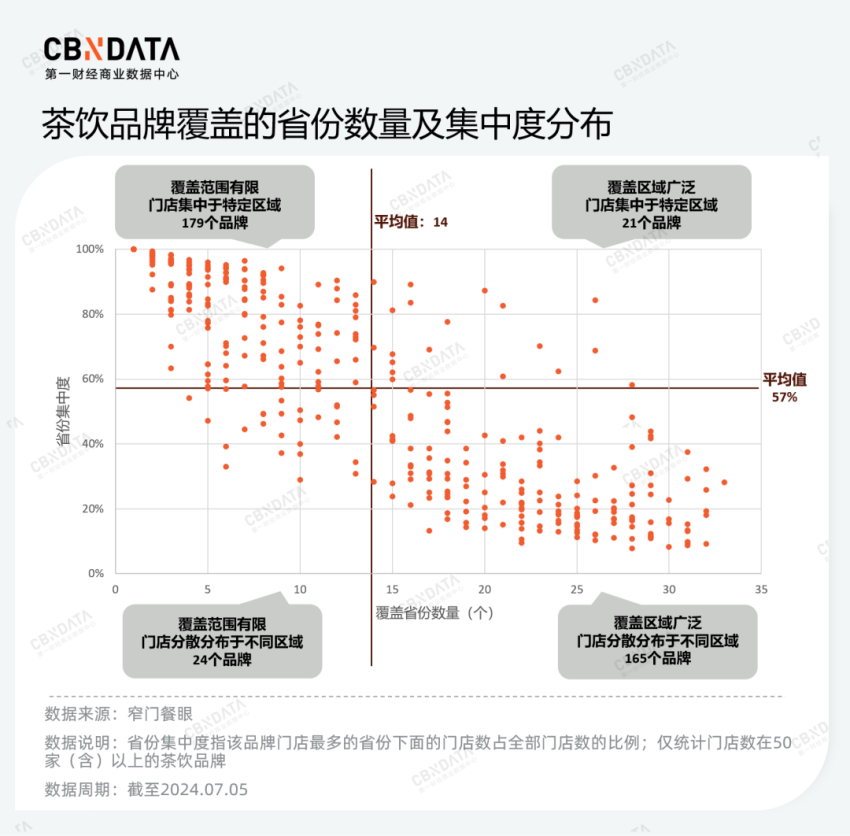

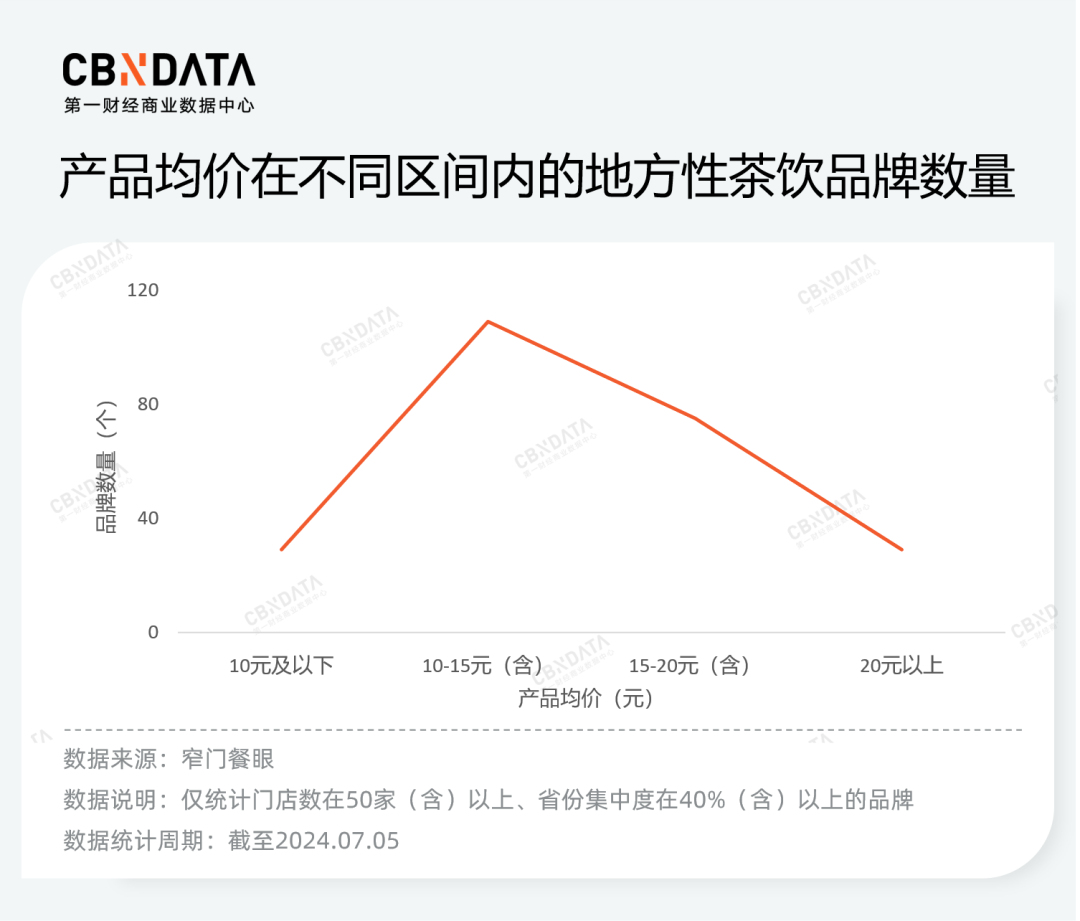

品牌路线大致体现在其门店覆盖区域范围、对单一省份的依赖度等维度。根据窄门餐眼数据,截至7月5日,奶茶饮品行业门店数达到50家(含)以上的品牌共有389个,按照覆盖省份数量、省份集中度(即一个品牌门店最多的省份下的门店数占该品牌全部门店数的比例,下同)两个指标,大致可以分为四类。以头部连锁品牌为代表,门店覆盖区域广泛且相对分散分布的品牌意在成为“国民品牌”。其余三类品牌则倚重特定区域,更倾向于走 “特产”路线,意在先向“区域茶王”目标努力。

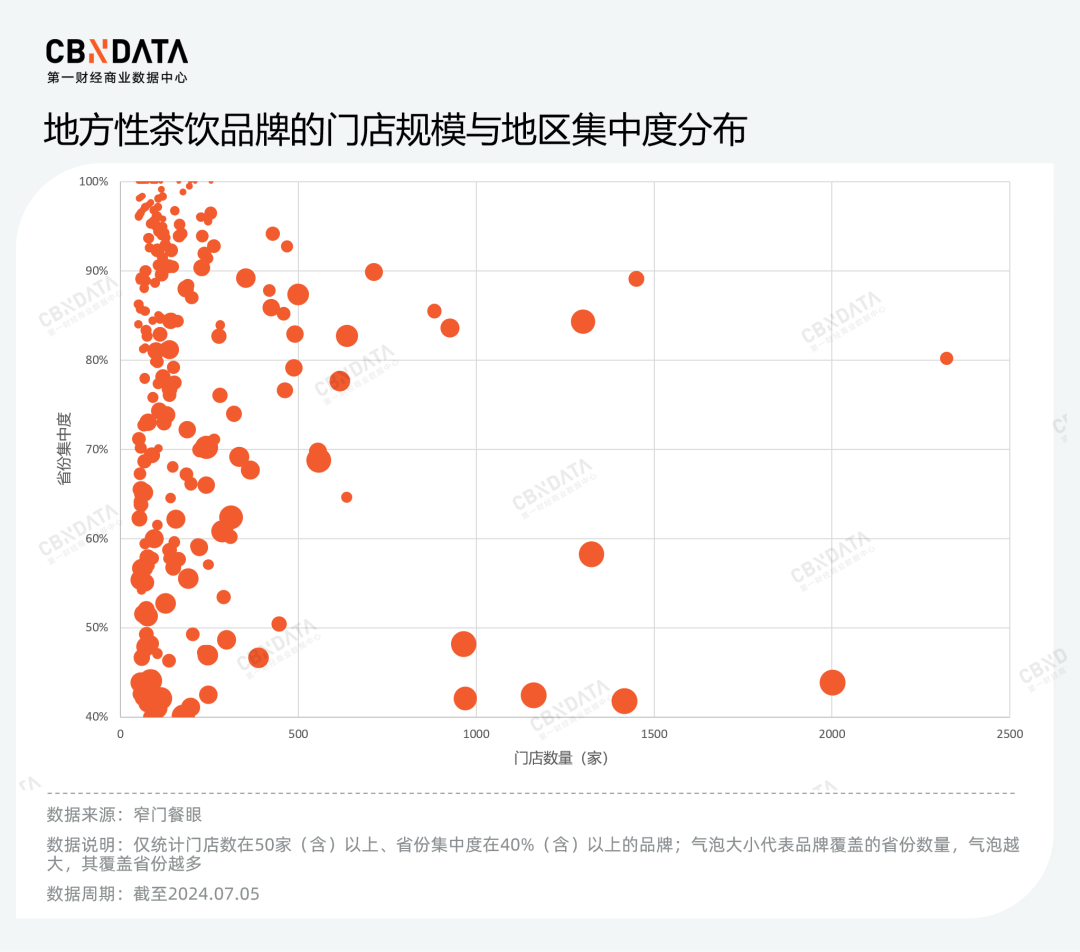

关于何为“地方性品牌”,行业内并没有统一的具体标准,但一般而言,指代的是门店分布区域性较强的品牌。本文更聚焦那些具有鲜明地域特色的品牌,即省份集中度在40%及以上、对单一省份依赖度较高的品牌。

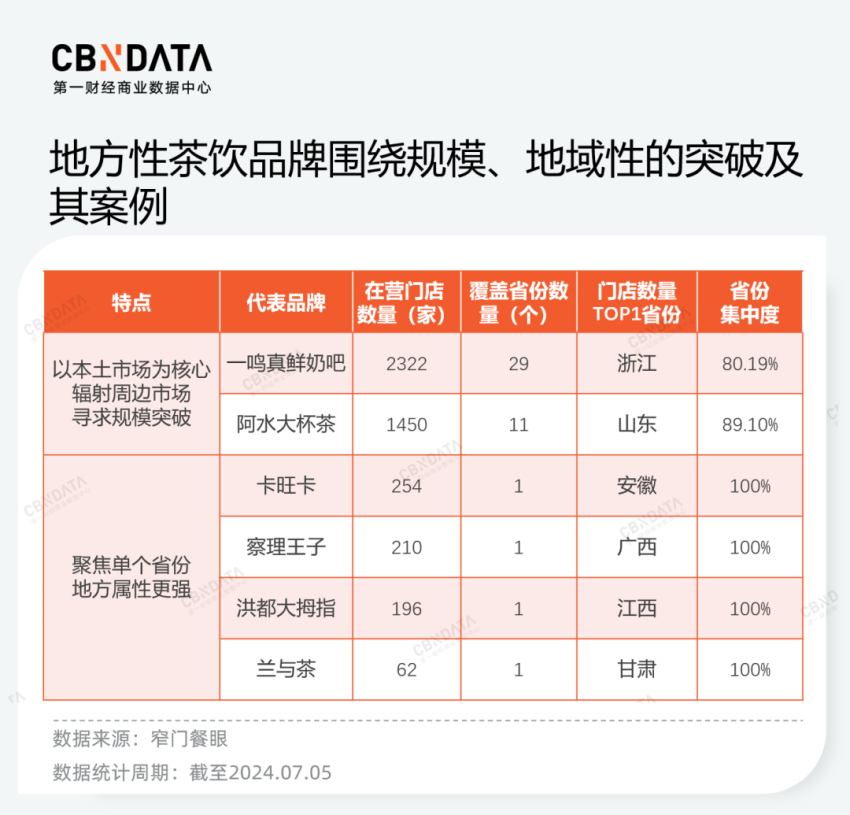

根据门店规模、省份集中度、覆盖省份数量等指标的不同,这样的品牌又可以被进一步细分。其中,千店级别的品牌代表了地方茶饮对规模化的突破,聚焦单一省份的品牌则代表了对特定市场的深挖,分别是地方茶饮品牌的两种典型路径。而更多的地方性茶饮品牌,其扩店、扩地模式也根据自身优势有所不同,下文将会做进一步探讨。

从地域分布看,具有一定文化沉淀、茶饮产业基础的城市,更容易批量产生地方性茶饮品牌。前者如西安等历史文化名城、潮汕等饮茶文化浓郁的地区,后者如广西、福建等水果、茶叶原料丰富的省份,以及河南、山东等已经有知名品牌带动茶饮产业氛围的省份。

区域的不同特色,为本土茶饮品牌的“特产”属性奠定了基调。以南宁为例,凭借靠近奶茶从业基础与资源丰富的平南县的产业优势,以及水牛乳、水果等丰富的茶饮原料,南宁的茶饮门店规模、本土品牌数在全国范围内都呈领先之势。窄门餐眼数据显示,截至7月5日,南宁的茶饮门店数、近一年新门店数在全国城市中都位居TOP10,其与昆明是唯二进入TOP10的二线城市。除了阿嬷手作这样在一线城市引发排队现象的“网红”品牌,南宁还有不少初具规模的本土奶茶品牌,它们以当地特色原料或性价比为优势,初步形成以广西为大本营、覆盖云贵川、进一步辐射更多地域的区域布局。

当地方性茶饮品牌成长到一定阶段,也面临着向全国范围内扩张还是继续坚守区域市场的选择。霸王茶姬、茶颜悦色分别代表了地方性品牌向全国市场扩张的两种态度和模式,前者已在全国超3000座城市开出近5000家门店、频传拟IPO消息,后者则仍有超60%门店位于湖南省内、出省后数次因排队问题陷入争议。但一个明显的趋势是,今年地方性茶饮品牌加快了出省、在一线城市开店的节奏。武汉品牌爷爷不泡茶、潮汕“潮功夫茶饮”英歌魂、贵州品牌去茶山等品牌,便密集进入新城,在社交平台上掀起新一轮“打卡”热潮。

小红书“本土奶茶”关键词下的品牌词云

来源:千瓜数据,时间:2024.05.02-07.30

在头部品牌挤压下“厮杀”的N条路线

扩张、下沉无疑是近两年茶饮品牌的关键词,生长于一二线城市的新茶饮品牌们,开始密集向下沉市场进军——而下沉市场往往是地方性茶饮品牌的“大本营”。再往前看,蜜雪冰城、古茗等早早在下沉市场完成布局的品牌,也不断挤压着地方茶饮的地盘。

不同于头部连锁品牌们有着鲜明的品牌认知、相对成熟的供应链与数字化系统以及一定的资本助力,地方茶饮往往并没有这些资源加成。在“大树们”密集的枝叶笼罩之下,他们是如何找到生长空间的?多数地方品牌的路线可以归纳为“中国风+当地民俗+特色原料”,在此基础上,又划分出不同派别。其中能够看到部分头部品牌发展模式的影子,当然也有地方品牌们摸索出的独特路径。

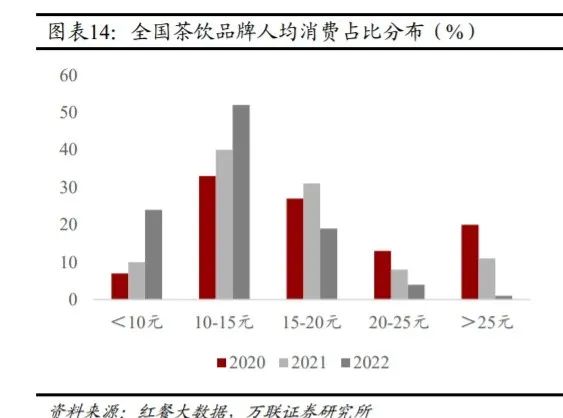

第一类为对标蜜雪冰城的“平价派”,瞄准价格敏感度高、品牌认知相对较弱的消费者。窄门餐眼数据显示,地方性茶饮品牌的均价主要位于15元以下,而这正是人均消费占比连续保持增长的价格带。

来源:万联证券《掘金新茶饮时代:聚焦供应链、高坪效与强品牌》

以安徽品牌甜啦啦为代表,其热卖单品可以称之为对标各大茶饮品牌爆品的全家桶组合,比如与蜜雪冰城同价的柠檬水与纯茶系列、冰淇淋系列,以及喜茶们的爆款产品“平替”。

甜啦啦的热门单品及其价格

来源:窄门餐眼

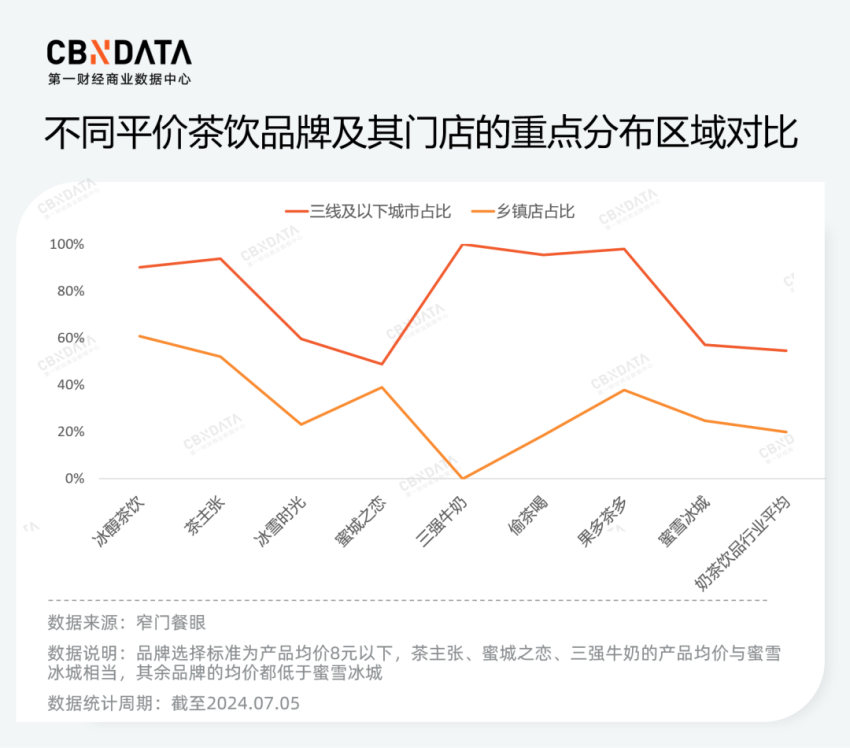

而部分品牌甚至做到了比“雪王”更为平价。在蜜雪冰城完善的供应链基础上,这些茶饮品牌已“卷无可卷”,其低价很大程度上依托于“比蜜雪冰城更下沉”的布局策略。CBNData选择了产品均价与蜜雪冰城相当或更低的品牌,根据窄门餐眼数据,它们的门店规模从几十到千店不等,聚焦区域也有所不同,但共同之处在于,三线及以下城市或乡镇店的占比显著高于蜜雪冰城及行业平均水平,部分品牌的乡镇店比例高达40%-60%。凭借较低的房租、人力等成本,产品价格有了压缩空间。自媒体博主“半佛仙人”也曾分析称,甜啦啦走的是村镇路线、压缩开店成本,保证低价的同时加盟商还有利润空间,从而实现扩张。

第二类为类似茶颜悦色的“国风派”,主打国潮、新中式理念,在此基础上融合部分地域文化,形成较为鲜明的品牌形象。此类品牌往往诞生于文化特色浓郁的城市,在产品开发、选址、门店装修、营销理念等方面,都紧密贴合其品牌形象。以武汉品牌爷爷不泡茶为例,该品牌以老武汉香片茶为灵感,在此基础上开发了多个花茶品类,其41%门店位于新一线城市、32%选址于商场,以贴合其品牌调性。在扩张路径上,此类品牌“国风”“中式”的理念有着灵活的演绎方式及广泛的受众基础,因此也相对容易向其他省市扩张。目前不到500家门店的爷爷不泡茶,高调宣布今年目标是2000家门店。文章开头提到的茉莉奶白,主打花茶这一细分品类并选用茉莉花、栀子花、兰花等极具东方特色的原料,在产品设计、营销表达方面强调东方美学与现代时尚的融合,从而在多地“出圈”引发排队现象。

第三类则为更贴合特产属性的“小众宝藏派”,相比前述的国风茶饮,此类品牌加入了更浓郁的地域文化,比如深圳品牌英歌魂、河南品牌眷茶、福建品牌壶见。在一众主打性价比的河南茶饮品牌中,眷茶走的是主打东方香料、挖掘本土原料的路线,比如紫苏、茴香、胡椒,以及河南食材荆芥。荆芥柠檬茶加上颇具河南特色的名称“汴京梦”,拉满话题度与打卡吸引力。不过,产品口味、品牌文化方面强烈的本土属性,以及本土食材的运输成本,也限制了此类品牌向其他区域的扩张。窄门餐眼数据显示,眷茶目前虽已进入6个省份的21座城市,但仍有94%的门店位于河南省内。主打“潮工夫茶饮”的英歌魂,在进入上海时也重新解构了其浓郁的潮汕元素,主推品调整为更具口味普适性的“青兰观音”。

来源:眷茶点单小程序

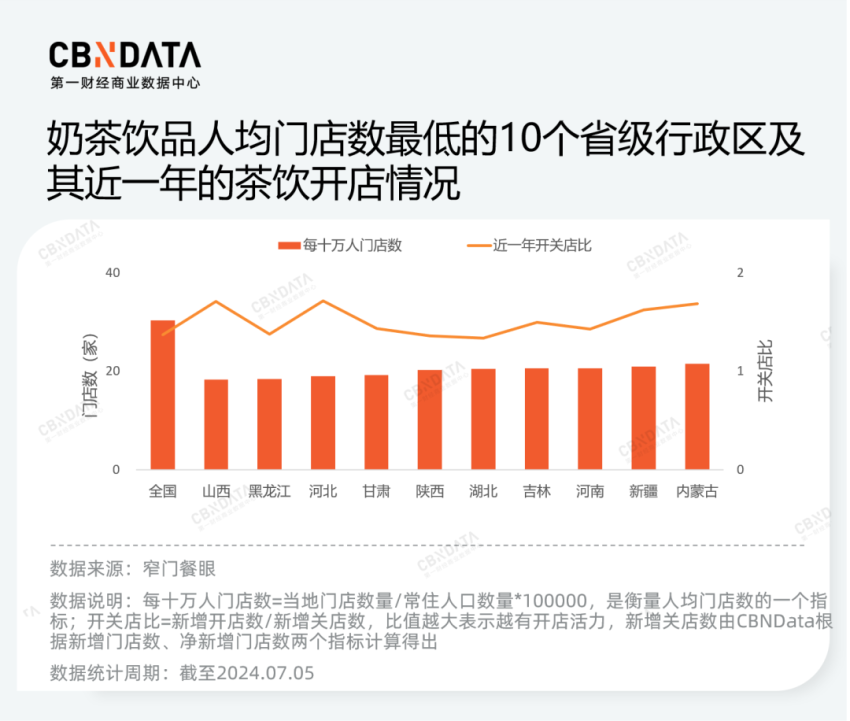

第四类则为避开热门区域的“错位扩张派”。从扩张路径看,周边省市或江浙沪、两广等热门区域,是大部分地方性茶饮品牌向外扩张时的首选。这也造成热门省份及城市的竞争越发激烈。部分品牌在向外扩张时,有意避开热门区域,选择连锁品牌布局相对较弱的地方。比如吾饮良品,除大本营湖北之外,其在新疆、黑龙江的门店数量最多,类似的品牌还有河南品牌茶主张、山东品牌冰雪时光等。窄门餐眼数据显示,西北、东北及中部的部分省份,平均每十万人拥有的奶茶饮品门店数与全国平均水平相比有较大差距。从新开店情况看,这些地区的净新增门店数较为可观,开关店比优于全国,未来或仍有进一步拓店机会。

除此之外,地方性茶饮品牌还基于自身特色探索出了多种独特的发展模式,形成自身的壁垒。在小红书上,安徽品牌卡旺卡因提供免费的额外奶盖、打烊后奶茶直接送等服务,被称为“奶茶界海底捞”,加上其徽派装修风格、产品线多样等优势,收揽不少爱好者。云南品牌麒麟大口茶同样以“制茶师”强调服务方面的特色,并且走大单品路线,其点单小程序显示仅有一款产品在售,看似有悖茶饮行业高频上新的常识。据《新腕儿》报道,麒麟大口茶创始人表示目标是“开在茶饮头部品牌喜茶边上不死掉”,为了实现这个目标,其策略是,“只做一款产品,把所有资源投入到这一款普世基因的产品中,那我们的这款产品就有可能比喜茶做得好,再把门店模型缩小,各项费用成本降低,保证只有一款产品也能活下来,这样开在喜茶隔壁就不会死掉。”

图片来源:麒麟大口茶点单小程序

头部品牌“下乡”潮下,地方性品牌如何守位?

在越来越卷的茶饮行业,一个不可否认的事实是,无论地方性品牌的特色与扩张路径是什么,最后都很难避免与头部品牌“短兵相接”。重压之下,一些品牌或主动或被动进行收缩。据壹览商业报道,上半年一只酸奶牛、阿水大杯茶、吾饮良品等地方性茶饮品牌,便退出了部分城市。

面对争相“下乡”、抢占下沉市场的头部连锁品牌,地方性茶饮品牌的机会与挑战在何处?

本质上看,中国消费市场足够辽阔、人群派别足够丰富,为需求的无限细分提供了基础。与近些年苍蝇馆子、独立门店所引起的打卡潮类似,地方性茶饮品牌为消费者提供了区别于全国连锁品牌的独特体验。“在特定地方才能喝到”的稀缺性和独特性,之于游客来说是其旅游体验的重要一部分,之于本地居民则是其生活与商业融合的一种形式。

当然,情感层面的新鲜感之外,地方性茶饮品牌在消费体验、营销表达的创新方面也确实有其独特价值。深耕特定市场的基础上,这些品牌往往对当地居民的生活习惯、需求场景有着更深刻的理解,也能够更及时地反映在产品及门店运营的调整中。而全国连锁门店出于保持不同地区消费体验、品牌形象的一致性,往往不会贸然做出类似调整。具体而言,不少地方性品牌提供的是“茶饮+餐”的复合模式,拓宽覆盖的时段及客群范围。茶饮与餐的比重、具体餐饮品类与产品的选择,则因地域与品牌而异,这是决定品牌能否将复合业态做好的关键。

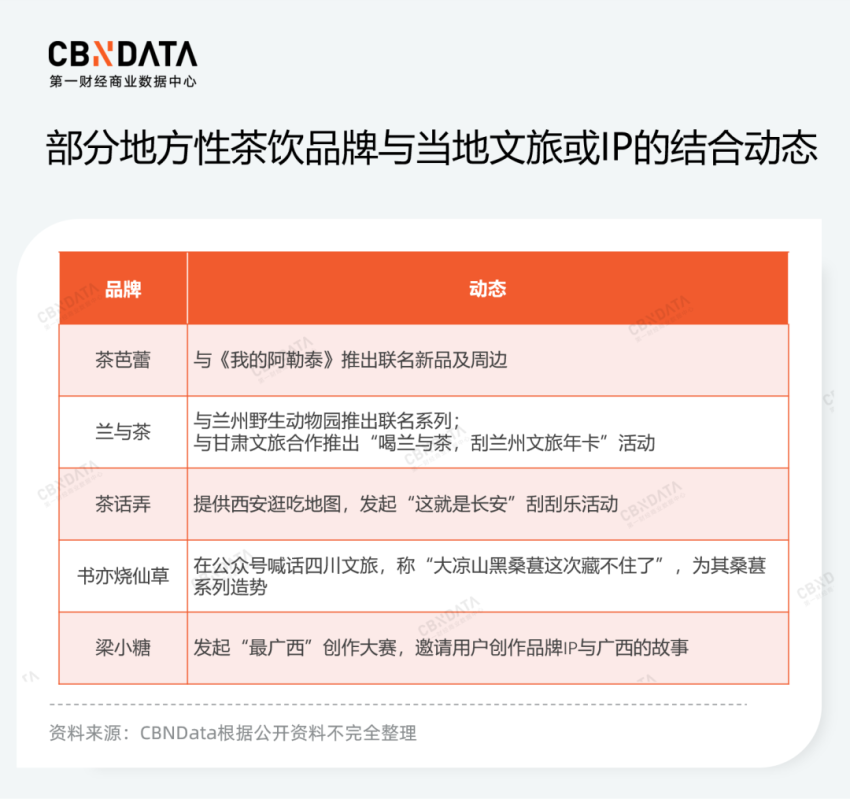

另一方面,近两年地方性茶饮品牌的知名度与品牌效应塑造,离不开文旅热潮及城市的出圈。与当地特色IP融合,正是地方性茶饮品牌的一大优势。据CBNData观察,淄博、哈尔滨、天水、阿勒泰等地的旅游热潮,便带动了当地茶饮品牌进入大众视野。不少品牌也趁机与当地文旅联动,推出相关产品或活动。相比争抢大IP的全国连锁品牌,地方性茶饮更聚焦当地的联名策略,也便于其凸显自身特色。

面向加盟商,地方性茶饮品牌的优势则在于提供更有吸引力的利益点。在加盟门槛设置及加盟商筛选方面,头部品牌出于品牌形象考虑往往更为严苛,并希望加盟商自带人脉关系与社会资源,而这样的人选是有限的。因此头部品牌纷纷开放加盟后,引发“加盟商不够用了”的系列讨论。相对而言,地方性品牌对于加盟商的资金实力与从业经验限制往往较低,品牌自身对当地营商环境、加盟商资源、关系网络的了解与掌握程度也更高,这是其相对于外来品牌的优势。比如,地方性茶饮品牌扎堆的乡镇、社区、学校等区域,门店背后错综复杂的利益关系,往往并非金钱就能解决,更考验品牌对当地人情网络的掌握程度。一些地方性品牌会倾向于骨干店员之间有亲属关系,以提高人员稳定性、降低门店经营的风险和成本,而大品牌往往更注重店员服务意识、经验等能力层面的因素。

不过,无论是面对加盟商还是消费者,地方性茶饮品牌都面临着来自头部连锁品牌、其他本土茶饮品牌的压力。为加速拓店进程,多个茶饮品牌下调了加盟门槛或提高补贴标准。面向消费者,地方性茶饮品牌引以为傲的“特产”优势也有所流失。近日,蜜雪冰城的“河南限定”产品引起一番热议。在河南市场,蜜雪冰城的新品与品类数量都更为丰富,被网友称为是对待“嫡长子”与“庶子”的区别。霸王茶姬、喜茶等品牌也有着针对品牌起源地的城市限定系列。虽然类似“在地化营销”本质上属于一种营销手段,但也在一定程度上彰显着品牌对区域市场的重视,难免会对当地的本土茶饮品牌造成压力。

图片来源:小红书用户@叶子宝宝、@圆啵啵的笔记截图

归根到底,茶饮行业的“卷”,无论是已经具备规模的连锁品牌,还是希望“偏安一隅”的地方性品牌,都难以回避。对地方茶饮品牌来说,除了茶饮行业共性的产品同质化、新品迭代速度加快、门店汰换率高,其面临的“卷”或许还要更深一层,即解决供应链建设不完善、标准化程度低、品牌效应不够强等问题。品牌回应这些问题的解法,才是其接下来能否在区域市场活得足够好、能否顺着自身意愿坚守本地或向外突围的关键。

地方市场如同一座“围城”,头部连锁品牌想要进来分一杯羹,不少本土品牌又想要走出去寻找新的市场。在“进来”与“出去”的交换过程中,地方市场的茶饮格局也不断被更新、重塑。

本文转载自CBNData消费站,撰稿:汀木