胡茵煐 漆点品牌咨询 Black Dots 联合创始人,15年本地生活服务O2O创业经历,专注餐饮食品全案营销,多年线上线下营销实战经验,曾服务耶里夏丽、家府潮汕菜、兜约下饭菜、仟福粥点、湖南食在不一样、蘇小柳点心专门店、陈记顺和、潮牛海记、九龙珠餐饮、伊佳林开心梦工场等品牌。(微信号:yuelaoban)

本期导读:

“治大国若烹小鲜”,经营品牌亦是如此,专注于一条赛道,定是有大机会的。

中国人有多爱吃鱼?

中国人无肉不欢,无鱼不乐,还有句俗话这么说,“无鱼不成席”,逢年过节,宴请宾客,饭桌上一定少不了一条鱼。

中国人吃鱼的几千年历史里,鱼是餐桌上必不可少的重要角色。除了能吃,鱼还有吉祥的象征意义。

鱼有“余”的谐音,所以过年吃鱼有“年年有余”之意;锦鲤又代表好运,大家喜爱转发锦鲤就是希望好运从天而降。

近些年来,餐饮圈里鱼品类的发展跌宕起伏,先是烤鱼风云,后是酸菜鱼混战,再是美蛙鱼头爆火。 靠着一条鱼“烹出”不同的细分赛道,而且不同赛道下生长多个连锁品牌作为黑马角色在前行。

可以说,鱼品类行业大有可为,每一条赛道都能支撑若干个餐饮连锁品牌。

本文就来聊聊鱼品类的赛道里生长出了哪些连锁品牌,以及品类的机会和瓶颈在哪里。

1 无鱼不成宴

“脍炙人口”这个成语里的脍和炙,最初是指古人吃鱼的两种烹饪方式。

人类吃鱼的历史悠久,中国还是一个“吃鱼大国”。

由于我国地域辽阔,集湖、江、海的优势于一起,所以有着丰富的鱼海鲜。靠山吃山,靠水吃水,中国人餐桌上自然少不了鱼肉。

图片来源:摄图网

文学家、美食家陆文夫也钟爱吃鱼,在他的《吃喝之外》中曾写道:“二斤黄酒,一条鳜鱼,面对碧水波光,嘴里哼哼唧唧‘秋水共长天一色,落霞与孤鹜齐飞。’低吟浅酌,足足吃了两个钟头。”字里行间无不透露出吃鱼的乐趣。

中国人有多爱吃鱼?

我国是水产品消耗大国,据联合国粮农组织预测,2020年中国人均海鲜消费量将达到约36公斤。水产品在中国人餐桌上的地位仅次于猪肉,仅我们一个国家吃的水产品就比其他五大洲的总和还要多。

由于中国地大物博,地理和自然环境的各异,各地区鱼类品种也各具特色,在不同的地方,鱼肉也被幻化为不同风味,风味和做法南北皆不同,东西各相异。

图片来源:摄图网

在同样嗜辣的地方,湖南有剁椒鱼头,花鲢取头,剁椒佐味蒸制,咸鲜香辣;四川有水煮鱼,草鱼切片,花椒辣椒用热油呛出香味,辣而不燥;贵州有酸汤鱼,一口鱼片一口酸汤,酸辣醇厚。

在嗜甜的江浙沪,有杭州的西湖醋鱼,江苏的松鼠桂鱼,上海的本帮熏鱼,糖味提升鱼肉的鲜甜。在沿海的广东,有潮汕的鱼饭,顺德的鱼生,轻加工出极致的鲜美。

图片来源:摄图网

除此之外,还有济南的糖醋鲤鱼,重庆的酸菜鱼,安徽的臭鳜鱼,河南的黄河大鲤鱼……道道菜肴都是餐桌上的头菜,单拎出来也可以成为一家餐厅的头牌。

不仅如此,国外对烹饪鱼肉也颇有心得,日本料理里以刺身最为著名,鳕鱼也是西餐里常用的主料。不管是海鱼,还是河鲜,中西方都有独特巧妙的烹调做法。

纵观下来,全世界都有吃鱼肉的饮食习惯,对鱼肉的烹调,不同地域有不同的风味。可以说,鱼肉食材具有普适性。

鱼的想象空间,远比“好运”大的多。

1、从小,妈妈告诉你要多吃鱼,吃鱼会变“聪明”;

2、鱼肉富含蛋白质,低脂肪,吃鱼助于减肥;

这就是一个品类在老百姓心里的元认知,吃鱼对人类体力和智力的发展具有重大作用,但到底能不能变“聪明”还无从考证,但鱼肉富含高蛋白、磷质等营养,脂肪还低,是全球公认的健康食物,也是对自然环境影响较小的食物种类。

鱼品类,一方面是快餐化,另一方面是在正餐上,鱼类有无数的分支:剁椒鱼头、酸菜鱼、烤鱼、水煮鱼、酸汤鱼、美蛙鱼头......

面对庞大的菜系,并不是所有禽类都有那么一道菜可以拿出来当单品卖,而且每一个细分品类都有代表品牌,每一个赛道都能出现全国连锁或地方品牌。

2 鱼品类的江湖风云录

早前咱们讨论过餐饮圈里最赚钱的,是“做鸡”的餐饮品牌,譬如正新鸡排、华莱士,肯德基和麦当劳等品牌,它们向行业证明了“做鸡”的,都成了大连锁。

餐饮市场那么大,不能忽略任何一个品类带来的市场机会,而且鱼品类的想象空间,远远比实际要大得多。

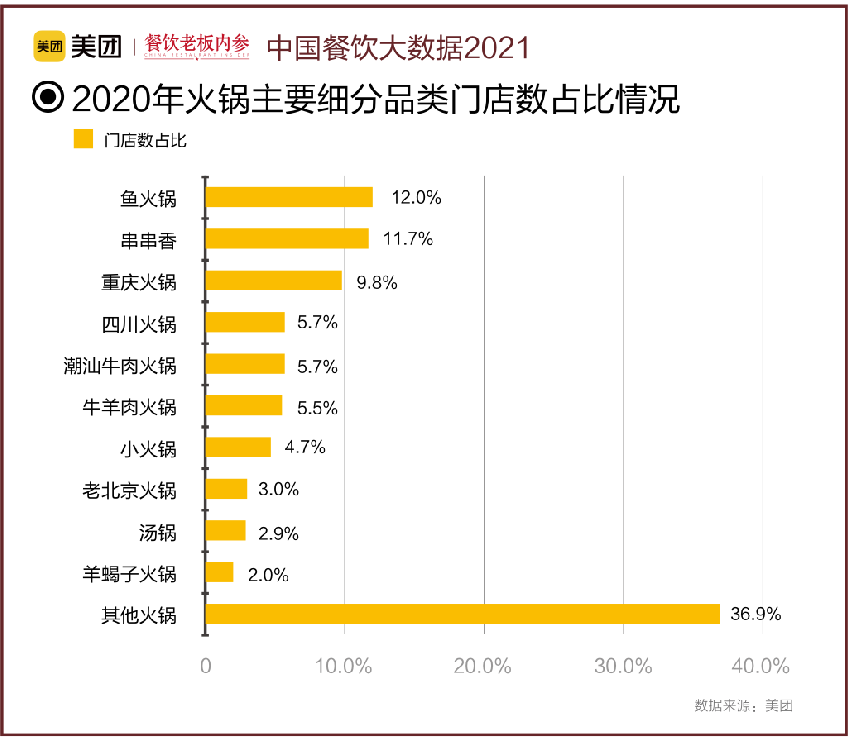

在火锅大热赛道中,鱼火锅品类门店数一骑绝尘。根据《中国餐饮大数据2021》数据显示,鱼火锅的门店数占比达到12% ,已经超过串串香、重庆火锅、四川火锅这几个火锅大品类。

图片来源:餐企老板内参公众号

不仅如此,酸菜鱼、美蛙鱼头成为近几年大热赛道,凭借一道菜席卷整个餐饮市场。

在鸡鸭牛羊等众多食材品类中,没有哪个品类如鱼品类的发展这般精彩,或者可以说在餐饮圈,鱼品类的市场变化可以写出一部有趣的发展史。

图片来源:摄图网

餐饮圈最先刮起的是“烤鱼热”,2012年,举国上下数以百计的烤鱼品牌如雨后春笋般冒了出来。由于鱼类的高营养、新业态、易复制的品类属性,让烤鱼成了令人趋之若鹜的市场风口。

看到市场机会,创业者一窝蜂地扑上前去,经历几年的高速发展,烤鱼门店规模全国达到近6万家,同时也加快了市场优胜劣汰,过程中不少曾经的明星烤鱼品牌悄然陨落。

2016年之后,烤鱼品类向上的势头有所减缓,许多烤鱼品牌也悄然离去,取而代之的是酸菜鱼品类的大爆发,而且这场风暴是整个行业所未能预料到的,可谓是席卷全国。

2017年,酸菜鱼品类开始爆发式增长,红利推动着品类市场规模的高速增长。从2016年的1.3万增长到了2019年的3.5万家的规模,四年间形成了100%的增长。

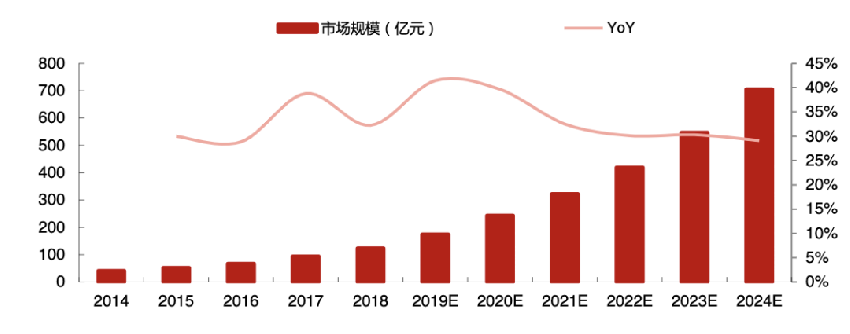

据九毛九招股书披露,2018年中国酸菜鱼市场总收入123亿元,占餐饮服务市场0.3%。预计此市场规模将于2024年增长至705亿元。

2020年,因太二酸菜鱼母公司九毛九正式在港交所上市,让酸菜鱼品类的发展进入巅峰时刻。这些年除了烤鱼、酸菜鱼品类风口爆发之外,还有不少鱼品类细分赛道在激烈的竞争中异军突起。

图片来源:摄图网

其实在烤鱼品类火爆之前,鱼火锅曾红遍大江南北。以谭鱼头代表品牌,几度让品类走到巅峰。虽然谭鱼头的百亿帝国如今坍塌,但也不能否定品类的发展前景。

从全国数据看,2020年鱼火锅门店数量增长率达到6%,鱼火锅市场总量已位居大火锅赛道第一位,超越串串火锅和川渝火锅。

2017年,美蛙鱼头品类迎来火爆小高峰,不少品牌吃到品类红利而快速攻城略地。恰恰是因为差异化的品类定位,让这些品牌能在千亿规模火锅同质化的竞争中跳脱出来。

当然除了踩中风口的品牌外,鱼品类里还曾出现过不少单品热,比如剁椒鱼头、臭鳜鱼、黄河大鲤鱼……这些单品背后都有所代表的餐饮连锁品牌,市场影响力极强。

它们靠着一道大单品,在品牌初创期快速占领消费心智,使得品牌获得更大的生存空间。

正如前文所讲,鱼品类行业大有可为,每一条赛道都能支撑若干个餐饮连锁品牌。我们不妨按品类分别看看这些品牌的规模和市场分布,以及品牌经营逻辑。

依据公开数据整理,数据整理:漆点餐研社

列举的品牌中,有的是凭借烤鱼、酸菜鱼的风口而崛起,经营出了几百家、上千家连锁门店,有的是靠着大单品红利而奠定市场地位,但成功的鱼品类品牌远不止这些,这只是众多品牌里很小的一部分,不妨往更细分的赛道去看看......

3“一条鱼”撑起一个餐饮品牌

我们从品类火爆的先后顺序分别来看看,这些赛道里有哪些优秀餐饮品牌,并探寻它们在品类红利中把握住了哪些机会,又做了哪些决定,从而能成长为全国、地域性连锁黑马大牌。

01 烤鱼品类风云暗战

在品类火爆之前,烤鱼在餐饮市场已经存在十几年,只不过是街头巷尾、大排档里常见一道菜,谁都没想过把它单拎出来做成大单品。

2012年,烤鱼品类突然间刮起一阵旋风,现烤的烤鱼与火锅配菜结合模式的烤鱼餐厅在一线城市开始流行起来。

随后无论是街边,还是购物中心,突然冒出不少烤鱼店,店店生意火爆。看到烤鱼红利风口,不少品牌便蜂拥而至,一夜之间,数以百计的烤鱼品牌冒头。

当时除了江边城外、鱼酷等品类前辈外,探鱼、炉鱼、花千代、半天妖和愿者上钩等烤鱼品牌,都是在风口下横空出世的。

当时烤鱼品类有多火?

据相关数据显示,2013年底,烤鱼的需求量达到11.05亿条,2014年烤鱼市场的年营业额超过了3000亿元,到了2016年,烤鱼市场已经成为一片赤海。

2016年之后,烤鱼品类的火爆势头开始减缓,经过4年多的发展沉淀,行业头部品牌已经浮现,有的品牌从地方市场逐步向跨区域板块圈地扩张,另一边,一批实力不强的品牌则陷入了闭店潮而渐渐退出市场。

据窄门学社公布数据,2020年,烤鱼类在全中国目前的营业中门店数约6.1万家,2020年新开店数约1.8万家,关店门店数约2.5万家,关张比新开门店更多。

目前品类规模排名中,2015年创立的愿者上钩,以558家店成为烤鱼品类门店规模第一,主要深耕广东本地市场;济南发家的半天妖,以459家门店位列第二,6年的快速扩张,逐步从山东市场开始延伸至周边城市;深圳的探鱼以247家连锁门店位列第三。

另外,江边城外集中发展华北、华东市场,开店约100多家;外婆家旗下品牌炉鱼,借助购物中心红利快速崛起,如今全国开店85家。

此外,还有不少地方性烤鱼品牌,比如深耕广东的探炉烤鱼,河南的花千代秘制烤鱼,差异化定位麻辣烤鱼的成都烤匠,以及上海的鱼非鱼、麻省理功……赛道中强者林立。

接下来,咱们拆解部分烤鱼品牌的成功秘诀,大家或许能从中获得启发。

① 愿者上钩:选址城中村做下沉

在别的烤鱼品牌拼命挤进购物中心开店的时候,愿者上钩剑走偏锋,跑到离市中心较远的城中村或街边开店,恰恰是差异化区隔,让品牌在短短5年时间里,快速开出近560家门店。

愿者上钩成功的秘诀是抓住两个核心重点,首先是锁定外来务工人员,做消费人群的区隔差异。

因为在广州、深圳等一线城市,外来务工的人占比非常高,甚至能占到一半人口,这庞大数量的人群,恰好是市场主流烤鱼品牌还未瞧上的,所以愿者上钩先占得了先机。

这些外来务工人员基本是两点一线,大都居住在距离市区较远的城中村,愿者上钩就看准了这个机会。

其次,平价策略是愿者上钩的另一杀手锏。 愿者上钩客单价定在50-60元之间,对比商场动辄百元客单的烤鱼品牌,愿者上钩便宜还离家近,自然成为不少外来务工人员的聚餐首选地。

② 探鱼:走购物中心做品质

探鱼开业即创造了“翻台最高16次、营业额约20万/天”的餐饮神话,并在短短二三个月内开了11家直营店。目前全国门店超230+门店,门店遍布70多个城市,半数门店在广东,北京、江苏等地略有延伸。

同样是深耕广东板块市场,愿者上钩走城中村开店,探鱼则是将门店开在优质购物中心里。

图片来源:探鱼官网

探鱼的成功不止是选对商场渠道,差异化产品策略也是它能成为头部品牌的原因。

首先,打破品类传统论斤卖的规则,改为按条卖。 为此探鱼要求供应商提供的鱼必须经过筛选,每条重量在2斤左右,误差不能超过2两。这样做更好的统一料包份量做到标准化,能够实现品牌规模复制。

其次,在细分品类做纵向挖掘。 探鱼有五六种鱼类可选择,但烹调方式却有十八种口味,光是烤鱼一项就有将近100余个SKU,同时增加烧烤、凉菜等副产品线作为补充。虽说是一家烤鱼单品店,但产品结构却十分丰富。

③ 江边城外:京城烤鱼开山鼻祖

江边城外最早是从街边店发家的,后来在全国整体的战略发展上,选择主动牵手购物中心得以实现品牌规模扩张。

2015年江边城外陷入使用“垃圾鱼”的风波舆论,险些让品牌覆灭,事件虽已澄清,但仍对门店业绩冲击很大,后期做了一些列的调整才挽回品牌形象。

2018年泰资的美诺投资集团100%收购江边城外,早在2016年创始人李长江退出集团董事职务。引入资本后,在2012-2018年,江边城外走得并不快,而是修炼企业内功,重点供应链、人才培训、工程几个维度中稳扎稳打。

在供应链端,江边城外与光明渔业达成合作,从鱼苗到餐饮都能全体系溯源,这在全国同品类餐饮品牌中,算是少数能做到活鱼可溯源的餐饮品牌。

在企业的激励机制,江边城外实行“承包制”,由店长作为“承包人”,承担门店的运营管理、人才培养、成本管控和销售业绩等职责,其实就是自己给自己当老板。

公司还对门店进行利润评估,超出年利润目标的“承包人”,会获得超出部分的60%的分成。这样的奖励机制让店长能赚到的钱与门店利润挂钩,就会变相使得店长主动想怎么把门店业绩做好。

江边城外的奖励机制,也成了同行业不少餐饮品牌的学习和效仿的模式。

③ 半天妖青花椒烤鱼:“青花椒烤鱼”差异化定位

半天妖不从一线城市发家,却冲破地方市场走向全国。近几年规模增长势头强劲,目前全国门店459家,入驻30多个城市,超半数的门店都在山东区域,另外北京、天津、江苏、安徽等市场略有延伸。

半天妖董事长耿元善出身华莱士,连锁管理体系早已谙熟于心,原定2019年开店100家计划也都已实现,疫情下仍逆势增长快速开店,2020年新增232家门店。

因为定位青花椒烤鱼,将鱼的种类定在清江鱼、湄公鱼两种,目的是为了锁定和管控供应链,并且与蜀海供应链达成合作,省去中间成本,所以半天妖能支撑四五十元的客单价,在同品类凸显出自己的高性价比。

半天妖还开创“2元自助”的自助服务模式,用连锁思维打造标准化的服务体验流程,使得品牌能够成为烤鱼品类里的“好评王”。

烤鱼品类从街头走向连锁,经历时间的沉浮,如今诞生出不少几百家规模的烤鱼品牌,以上仅是一部分头部品牌。

圈内人将烤鱼品类划分出了“战国7雄”:北京的江边城外、上海的鱼酷、深圳的探鱼、东莞的愿者上钩、杭州的鲈鱼、山东的半天妖、西南的烤匠。

它们分别在不同区域开店,分布竞争着自己的主战场,还未晋级为全国连锁品牌,只要市场尚未定型就仍有机会,谁都有机会成为“烤鱼第一品牌”。

02 酸菜鱼的“黄金赛道”

酸菜鱼品类的旋风是从2016年刮起来的,2017年开启爆发式增长,近几年酸菜鱼赛道进入高速增长阶段。

据美团点评《2019酸菜鱼市场发展报告》显示,2019年第四季度全国酸菜鱼门店数量达3.5万家,比2016年1.3万家足足翻了两倍多。

酸菜鱼品类市场规模

资料来源:Frost&Sullivan,西部证券研发

而且据餐饮市场预计,2020年中国酸菜鱼市场规模将达到681亿元,至2021年将达875亿元。

酸菜鱼能从一道菜长成一个大品类,主要是顺应了消费趋势。

近年来餐饮消费趋向健康、营养化,鱼类符合健康饮食、消费升级的趋势,又是川菜品类中的经典菜,具有较好的群众基础,再加上酸、辣的口味具有一定成瘾性,更符合年轻人的消费喜好。

虽说酸菜鱼品类的市场规模还在扩大,但如今做酸菜鱼的品牌实在太多了,品类红利带来的流量几乎见顶,现在入局想分一杯羹其实很难了。

据番茄资本公布数据,酸菜鱼品类在全中国目前的营业中门店数为30497家,2020年新开店数10329家,关店门店数11299家。

品类发展从散兵游勇的上半场,过渡到品牌军混战的下半场,后期的发展更加考验品牌力、组织力和连锁管理能力。

这些年,借助市场红利,酸菜鱼品类的赛道里也跑出不少千店百店的连锁品牌。粗略将酸菜鱼赛道分为快餐、火锅、正餐三种类别。

快餐模式催生酸菜鱼品类的发展壮大,成立于2017年的鱼你在一起成立3年多开出1038家门店,门店遍布全国,位居品类第一;渝是乎走的小份酸菜鱼的快餐路线,目前有69家门店,其中北京均为直营门店。

2018年成立的鱼拿酸菜鱼,成立两年时间开出141家门店,主要深耕广东市场;奈哥酸菜鱼品牌调性与太二相近,借助外卖渠道走线上O2O模式,迅速开出不少门店。

在酸菜鱼火锅类别中,江苏有家酸菜鱼在60城开60多家直营门店;苏州的严厨酸菜鱼,凭借酸菜鱼火锅模式开出近150家门店;除此之外,江浙沪还有百岁我家酸菜鱼、本素酸菜鱼、溪雨观酸菜鱼等地方连锁品牌。

在正餐类别中,一种是走大单品模式,模式定位更偏向休闲餐,适合小吃小聚。

图片来源:红餐网

其中最典型是太二酸菜鱼,目前开店260+,母公司九毛九上市更是将酸菜鱼品类推向高潮;2016年在深圳成立的姚姚酸菜鱼,是首个获得投资的酸菜鱼品牌,今年计划开店25-50家;在广州发家的江渔儿,成立4年时间开200多家门店,今年计划签约115家门店。

另一种商业模式是“酸菜鱼+X“(地方菜系)的正餐模式,典型的有重庆的九锅一堂,广州的阿强家酸菜鱼、禄鼎记,上海的望蓉城,它们均是酸菜鱼单品结合川菜这个强势品类走正餐的模式。

我们不妨来细看这些酸菜鱼品牌的发展,看他们是凭借哪些优势成为行业领先品牌的。

① “最肥美” 的太二酸菜鱼

太二2015年成立至今,5年跑出了200+门店,虽然不算太快,但是同品类里最“肥美”的。

2018年,太二酸菜鱼在中国酸菜鱼餐厅中市占率为4.4%,排名第一。一路保持高增长,2020年净增长100家门店,净增长63%位居酸菜鱼品类门店数净增长第一。

中餐是很难做标准化的,太二基本上是颠覆了传统正餐模式,或者可说是把餐饮做成“流水线”。

图片来源:太二酸菜鱼官网

它做法是SKU、就餐流程、就餐场景都做极致的减法。 它的SKU是中式餐厅中最少的,就餐流程以自助模式为主,餐厅只设2人桌、3人桌,超过四人不接待,大幅降低产品、服务的标准化难度,还收获比同行业更高的翻台率。

与大多数正餐不同,太二将一道酸菜鱼制作分为负责涮菜、焯熟鱼肉、淋油摆盘等几个步骤,由不同的厨师负责,完成一个步骤后替换下一个步骤,厨房设计更像是一条工业流水线,而且太二的厨师只负责执行,味道的把控全部交由中央厨房。

由于从菜品到员工都足够标准化,极致的精简,再加上较大的客流不低的客单价,所以太二的收入看起来十分可观。

据九毛九财报显示,太二2019年单店毛利达到413万元,毛利率为28% ,相比2019年餐饮行业10.02%的平均毛利率要高出很多。

尽管在去年疫情下,太二酸菜鱼全年营收19.6亿元,收入占九毛九集团总收入由2019年的47.5%增加至2020年的72.3%,仍是九毛九集团增收的中流砥柱。(数据来源:九毛九2019年、2020年财报)

太二的成功不仅是只有以上因素,凭借营销成为网红品牌,对私域流量的应用,种种优势加起来,形成太二强大的品牌复制能力。

② 始于颜值的姚姚酸菜鱼

2016年成立以来,全国开出52门店,姚姚酸菜鱼在酸菜鱼赛道中门店数不是最多的,但是凭借强大的品牌实力,成为首个获得资本青睐的酸菜鱼连锁品牌。

在去年特殊的年份,姚姚酸菜鱼大胆破局,做多维度品牌升级,逆势开出了30家新店。

姚姚酸菜鱼是靠着高颜值、高品质获得消费者喜爱的,品牌专注20-40岁的年轻女性人群,打造轻奢的女性餐厅, 切入中高端女性消费市场, 才能从同质化红海中脱颖而出。

图片来源:姚姚酸菜鱼公众号

市场上大多数的酸菜鱼品牌都强调酸菜好吃、汤好喝和米饭香,而它却创新出”酸菜鱼配油条“的吃法,打破品类传统玩法,刷新品类印象。

据了解,姚姚酸菜鱼为严控产品品质,使用的每条鱼都能追溯来源、养殖时间、检验检疫,在同行业算是少数。

同时为了获得更大的市场占有率,2019年年中,品牌宣布深圳市场坚持直营做标杆,深圳以外的全国市场、海外市场,则以区域代理的方式加快品牌布局速度,目标成为赛道头部。

③ 抢占快餐赛道的鱼你在一起

鱼你在一起和渝是乎分别都是在北京崛起的小份酸菜鱼品牌,前者是起步晚,却跑得最快,后者坚持直营,区域市场形成很强的影响力。

鱼你在一起打从出生起,就带着很强的加盟基因,而且酸菜鱼快餐模式也完全符合做加盟扩张,短短3年时间,鱼你在一起便开出千余家门店。

虽然它后入场却没有照搬主流,而是定下“6+5+5”产品组合,即6款不同口味的产品、6个配菜、5款饮料,再加上馒头和米饭2款免费主食。

去年因为疫情,团队又重新做了产品结构梳理,更新为“8+8+5+小食辅品”的SKU,增加产品的丰富性和性价比。

鱼你在一起能后来者居上,正因为它选择先快速攻城略地占领酸菜鱼快餐品类至高地,后再去做精细化运营的道路,得以成为赛道第一。

图片来源:红餐网

在追求速度的同时,门店质量无法兼顾,等到市场规模上来后,决定收回部分经营不善的门店,或关店或改为直营,并提高加盟门槛去做精细化运营。

目前“鱼你在一起”作为酸菜鱼快餐,规模上已经绝对领先,是第二名的3倍数量。

渝是乎虽然作为酸菜鱼快餐品类的开创者,逐渐在竞争中失去市场地位,但每一步都走得踏实稳健,选择拒绝资本坚持直营来塑造品牌势能。今年疫情渝是乎突破北京地方市场,在西安开出5家直营店,靠扎实脚步做品牌运营。

酸菜鱼品类的江湖还远不止这么简单,酸菜鱼品类格局尚未定型,如今鱼你在一起门店规模一骑绝尘,太二酸菜鱼加速全国扩张,姚姚酸菜鱼深耕深圳市场并开放全国区域合作,渝是乎坚持直营突破地方市场,江渔儿走下沉市场渠道开店200+,还有各区域品牌群雄割据,品类的经营还需更精细化。

在酸菜鱼正餐赛道里,九锅一堂从“能喝汤的酸菜鱼”向“重庆家常菜”定位转变;阿强家酸菜鱼、禄鼎记深度经营品类,成为当地美食名片。

酸菜鱼火锅类别里,江苏有家酸菜鱼在60城开60多家直营门店,严厨老坛酸菜鱼默默开店160+。新晋酸菜鱼品牌仍在崭露头角,酸菜鱼品类市场格局未定,就代表仍有市场机会。

品类未来发展走向如何,不妨拭目以待。

03 鱼火锅:差异化火锅品类

鱼火锅,又名火锅鱼,主料为鱼,有酸汤的、麻辣的、冷锅和干锅等口味,是川渝地区的家常菜,所以在川渝大街小巷上都能看到主打鱼火锅的餐厅。

据相关数据显示,鱼火锅的门店数占比达到12%,已经超过串串香、重庆火锅、四川火锅成为火锅品类第一。按食材角度来分类鱼火锅在火锅门店中的占比最高,2018年为32.3%,是按食材分类里面最大的品类。

鱼火锅品类也曾非常火爆,以谭鱼头为代表,几度让品类走到巅峰,当年比海底捞还牛,可因诸多原因,如今百亿帝国轰然倒塌。

虽然鱼火锅品类的市场总量很大,但随着曾经红遍大江南北的谭鱼头销声匿迹,目前鱼火锅全国性的品牌只有新辣道一家,整个行业没有第二品牌出现,剩下的鱼火锅品牌都是区域性品牌,规模还都不大。

2005年新辣道在北京创立,创始人李剑早前是在成都体验到梭边鱼产品后,与店老板达成合作,决定以梭边鱼火锅作为主打的鱼火锅品牌连锁店。

从鱼火锅入手,让新辣道在千亿火锅赛道中能占据一席之地。据相关数据报道,2013年截止12月,新辣道销售额能达到8亿。

现如今在国内约有百家门店,并在北京有食品加工厂,三个物流基地,后还实现鱼和底料的标准化,开始布局上游,在山东建设养殖基地、成都建设生产基地以及北京建设配送中心。

2018年,新辣道被百福控股以10亿估值收购控股权,如今创始人李剑的精力更多聚焦到信良记的供应链项目当中,为B端商家提供垂直品类供应链的解决方案。

虽然与资本牵手一定程度影响品牌的灵活性和反应速度,甚至还影响品牌创新,但也补齐了新辣道运营环节和供应链的短板,品牌规模得以快速增长。

其实除了新辣道外,在鱼火锅品类里还有一位低调的老大哥——湖北的李二鲜鱼火锅。它成立于1999年,创始人是从配菜小弟逆袭成如今全国200多家连锁门店的老板。

据餐眼数据显示,李二鲜火锅和鲜鱼村全国共215家,主要集中于湖北、山东,河南陕西也有延伸。据相关媒体报道,品牌年销售额达6亿,直营门店销售额也到达1.8亿。

图片来源:李二鲜鱼火锅官网

李二鲜鱼主打活鱼现杀,人均只要60-70元,人均更加亲民。在供应链端,李二鲜鱼牢牢握住丹江生态鱼养殖基地和蔬菜种植基地,能够实现当日采摘到店。

李二鲜鱼火锅发展加速与连锁体系的完善,很大程度要归功于2004年与刘一锅火锅的合并。两家企业一南一北,刘一锅合并恰好弥补李二鲜鱼北方市场的陌生,实现北方一线城市的冲刺。

川渝地区作为鱼火锅的发源地,大街小巷都能看到鱼火锅店,也生长出不少连锁品牌,比如成都的蜀滋香鱼火锅,通过连锁加盟开店60多家;主打藿香锅底的巴色鱼捞,主打三合鱼的重庆小门坎等连锁品牌。

区域市场里还有一些鱼火锅品牌,但规模还不大。北方区域的连锁品牌江小渔鲜鱼火锅;湖北的鱼豆吉·豆浆鱼火锅;广东的马家斑鱼·鲜鱼火锅等等。

除传统的鱼火锅模式外,2017年随着牛蛙品类爆火而兴起的美蛙鱼头品类赛道也跑出不少连锁品牌。

其中,味之绝美蛙鱼头,创立于2007年,首创美蛙+鱼头火锅形式,其官网显示品牌在全国24个省开设近280+家门店,多集中于四川、云南。

江浙沪的哥老官美蛙鱼头,与川味的美味鱼头火锅相比,增加本地人喜爱的罗宋汤口味锅底;除这两个品牌外,还有云南的廖姥爷美蛙鱼头、四川街头巷尾的鼎味美蛙鱼头等连锁品牌。

这些品牌以美蛙鱼头的细分品类切入市场,在同一区域密集开店,形成很强的地方品牌影响力,同时结合当地的口味做创新,从而在产品口味方面更有优势。

总得来说,不管是鱼火锅,还是美蛙鱼头火锅都属于有料锅底的火锅品类,想要在千亿规模的火锅赛道中分得一杯羹,必然要与火锅竞争品牌短兵相接,才能在红海中脱颖而出。

04 鱼单品:剁椒鱼头、凯里酸汤鱼…

鱼类单品+X,能成为正餐赛道的一个超级爆品。

正餐品类里做鱼的大单品有:湖南的剁椒鱼头、安徽的臭鳜鱼、河南的黄河大鲤鱼、贵州的酸汤鱼……它们可以组合地方菜系、小吃形成休闲餐、正餐模式,模式的想象空间很大。

在众多鱼类单品中,剁椒鱼头是大众心中最熟知的湘菜爆品,有的品牌靠这一道大单品开出不少家连锁门店。

图片来源:长宁来福士公众号

其中,上海的许爷剁椒鱼头,凭借吉“吉尼斯”剁椒鱼头快速提升市场知名度,长沙的坛宗剁椒鱼头,剁椒鱼头走近联合国在湘菜圈名声鹊起。

这种以剁椒鱼头单品的菜品写进店名,通过一道招菜赢得消费者的认可。爆品思维进而也产生“爆款经济”,并通过一些特殊的吃鱼仪式感让人津津乐道。

另外,剁椒鱼头也是众多湘菜品牌的主打招牌,靠一道招牌菜树立品牌形象。比如上海的望湘园、巡湘记、长沙的食在不一样等知名湘菜连锁品牌。

图片来源:杨记兴臭鳜鱼大众点评

臭鳜鱼是安徽的传统名菜,知名度攀升是在《舌尖上的中国》播出后,进而也让大众知道“杨记兴”这个品牌,更是让他坐上了“京派徽菜”的头把交椅,一道“臭鳜鱼”的销量占了销售额的35%。

还有黄河大鲤鱼这道大单品,是豫菜中代表。其中,“阿五”品牌聚焦黄河大鲤鱼,让阿五黄河大鲤鱼成了豫菜的代表品牌、城市美食名片。此外还有贵州老凯俚酸汤鱼......

因为篇幅限制,到此先告一段落,主打鱼类的单品的品牌并不单单只有笔者提到的这些。毕竟鱼类还有淡水鱼、海水产品之分,作为一种食材会出现在任何一家餐厅,鱼类的需求、模式要比想象中要大得多。

4 鱼品类品牌存亡核心 食品安全与供应链管控

中国人吃猪肉、鸡肉虽有传统,但吃鱼的历史可能更久远,全世界都有吃鱼肉的习惯,食材最具普适性,是让人无法抗拒的美味。

水产品不仅味道鲜美,而且营养价值极高。就拿鱼肉来说,它的蛋白质含量很高,属于优质蛋白,其蛋白质含量为猪肉的两倍。

虽然鱼肉鲜美,需求量也很大,但鱼肉食材的发展道路却并不顺畅,以鱼类作为主打的品牌发展也极受限制。

01 鱼品类的危机:食品安全问题

某酸菜鱼品牌老板曾说过:鱼品类最大危机是兽药超标。

淡水鱼品类最大的隐患是养殖过程中使用兽药导致兽药超标,海水鱼则是重金属超标,网上有段子戏称:吃鱼,就是在吃“元素周期表”。

酸菜鱼部分品牌的食材会选用龙利鱼,但也有些考虑到成本,多数会使用巴沙鱼替代,巴沙鱼食材便宜无刺又好吃,但“泡药”处理还是饱受争议。

由于巴沙鱼冷冻后,产品表面容易风干,包冰和泡药的目的是对鱼片进行的一种常态保水处理,作用是保水、改善口感、抗氧化,而且泡药是经过国际欧盟认可的商业行为。尽管符合食用标准,但难免会被消费者“误解”。

图片来源:百度搜索

事实上,很多烤鱼、正餐品牌使用草鱼、鲈鱼、清江鱼和黑鱼等常见鱼类都曾被曝光恩诺沙星、孔雀绿石等兽药残留超标。

其中,恩诺沙星是抑菌剂,用于治疗畜禽的细菌性感染和支原体病,长期食用轻度肠胃道刺激和不适、头疼、头晕睡眠不良等症状,大剂量或长期摄入还可能引起肝损坏。

而孔雀绿石是杀寄生虫的药物,国家规定其为禁止使用的药物,因为长期食用会影响危害人体健康,但仍然多次在水产品中检出。

2015年江边城外江苏某店因被媒体报道使用“垃圾鱼”,导致品牌元气大伤。虽说后来证实并未使用“垃圾鱼”,鱼类检验结果都是合格的,但依旧难逃流言蜚语的重伤,上海多店业绩曾一蹶不振。

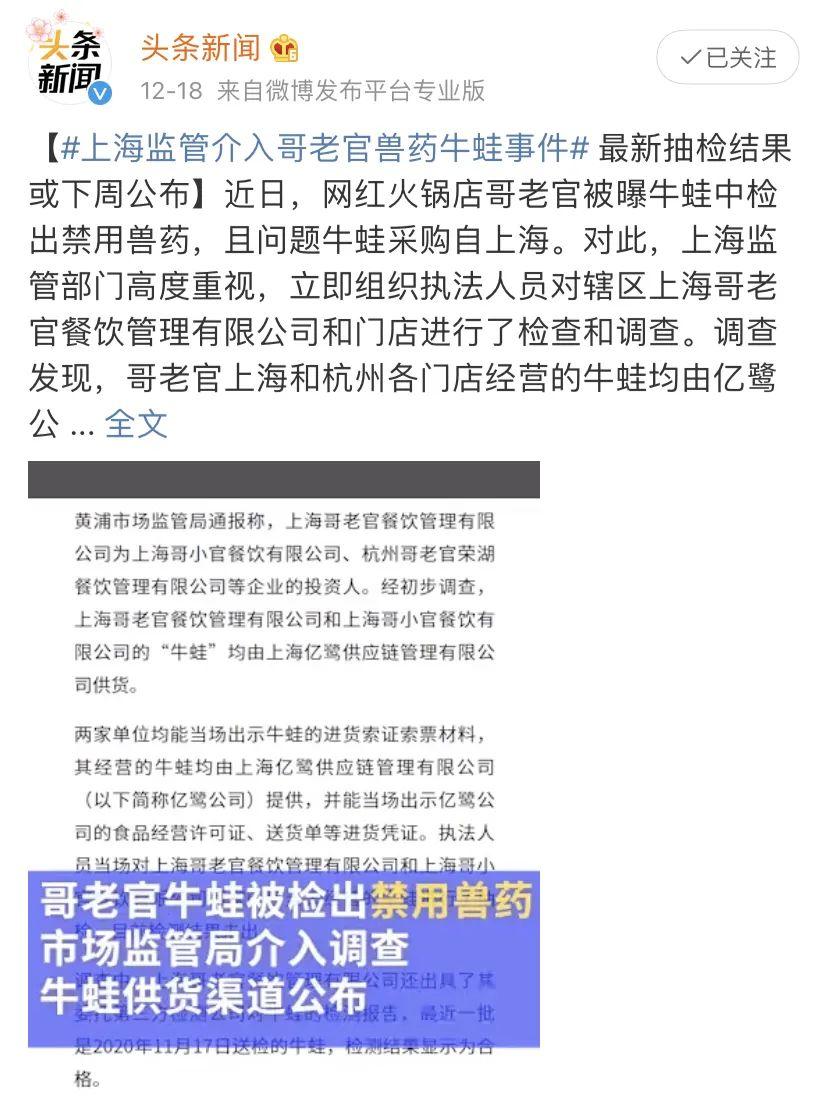

图片来源:头条新闻

上海知名美蛙鱼头品牌哥老官多次被曝水产品抽检不合格,在牛蛙食材中检查出兽药呋喃西林超标。

据悉,呋喃西林可治疗牲畜疾病,但其代谢物可通过食物传递给人类,长期摄入有致癌、致畸胎等副作用,已被国家列为食品动物禁用药。

可见,专注单一品类的品牌极其受限于单品的供应链,还存在潜在的食品安全隐患,一 旦单品出现食品安全问题,对品牌来说则是覆灭性的。

02 存亡核心:食材供应链的管控

蜀海供应链高级顾问曾说过:中国作为全球最大的水产品生产国和消费国,水产品在餐饮及零售市场的上升空间还很大。

鱼类的养殖与加工产业的规模,本质上是由下游需求决定。

虽然鱼品类品牌也跑出来不少连锁品牌,但与“做鸡”品牌上万家店的规模相比,鱼品类餐厅规模还只是凤毛麟角。

而且鱼类的养殖标准不如猪鸡等肉类严格,鸡猪等肉类拥有集约化、强产业化、大规模化以及严格的标准,能够让食材更加安全,同时能够支撑起众多下游企业。

鱼品类品牌的规模能否出现现象级的增长,还得看这个品类的基础设施建设。

图片来源:摄图网

我国虽然是养殖大国但尚不是养殖强国。 长期以来,我国淡水鱼养殖业都处于相对分散,基础设施落后,养殖业的工业化程度低,没有形成规模效应,加之水产养殖业在发展过程还面临水资源生态环境恶化的严峻问题,这很大程度抑制水产行业的发展。

国内较为知名和规范的淡水鱼养殖基地,比如上海的光明渔业、福建的清流渔业、湛江的国联水产、“淡水鱼第一股”的大湖水殖...企业,但总体来说企业规模仍不够大,仍无法满足全国巨大的需求量。

国内淡水鱼产业链实则并不完善,就连盒马、永辉这样知名连锁零售品牌,也曾多次被曝淡水鱼抗菌药超标。虽说海水产品供应链相对稳定,但同样摆脱不掉重金属超标的标签。

鱼类从复杂的生存环境,到繁殖饲养,再到质量监管,并不如其他肉类那么规范化,而且养殖过程中很容易出现滥用药物的现象,这也使得鱼类供应链很难做规范,随时会有爆发食品安全的危机。

为避免食品安全问题出现,很多鱼品类连锁品牌也在积极构建供应链,譬如,鱼你在一起在越南建立了巴沙鱼养殖基地,处于行业领先,所以能支撑它能跑出千家门店的规模。

太二的活鱼集中采购自佛山,根据招股书披露的五大供应商信息,公司主要从2个供应商处采购水产,而且都是超过三年的合作关系,紧跟其后积极布局自己水产供应链。

李二鲜鱼火锅则是在十堰本地手握丹江生态鱼养殖基地和蔬菜种植基地,同时保证加盟门店食材稳定,会建议区域代理商自建活鱼养殖基地,自建种植基地,并传授养殖技术,用当地人去管控当地食材。

再者,鱼肉并不容易保存,它不像猪肉经过屠宰后还能很好地冷鲜。鱼一旦提前宰杀,超过4个小时基本会失去部分鲜嫩的口感,一旦冷冻口感更欠,而且保存时间过长,冰鲜鱼类还会滋长多细菌。

图片来源:摄图网

现在鱼品类餐厅一种是活鱼到店;还有像太二在中央厨房完成活鱼宰杀、片鱼,这样操作同一区域供应链运输难度不大,但一旦涉及到异地扩张就十分考验企业供应链效率,产品新鲜程度,物流成本等问题;

另外还有通过科技手段实现鱼类保鲜的,譬如“液氮速冻技术”,这个技术是将鱼肉在温度急速下降至-100℃以下,从设备中拿出来,放到冷冻室,可以维持一周左右的新鲜度,但保存时间仍然有限。

回过头再看,因为鱼品类存在潜在的食品安全隐患,又受限于食材供应链管理,使得这个品类暂时很难出现像肯德基、正新鸡排这样规模的连锁大牌,但若攻克食材供应链的难题,未来未必没有机会。

结语

鱼品类虽是一条能创新出许多火爆品类的好赛道,但品类具有两面性,既能使品牌快速出圈,也能让品牌一朝覆灭。

这个品类接下来的演变很大程度会很大程度依赖供应链和运营管理,毕竟在一次又一次的火爆浪潮下生存下来的品牌,都还不具备成为下一个海底捞或太二的能力。

接下来要做的是打牢地基,提升品牌的供应链能力和食材品质,真正做到对一条赛道的专注坚守。

资料参考:

1、無肉不歡,無魚不樂。/誰最中國

2、指标下滑、消费热度不再,酸菜鱼专门店的生命周期是否已到尽头?/筷玩思维

3、捕捉“最肥美”太二酸菜鱼:下一个海底捞?/表外表里

4、2000家VS100家,鱼你在一起和渝是乎的不同“鱼”生/新餐饮洞察

5、“10亿元出售87%股权,新辣道“卖身”了?/餐饮O2O

6、反其道而行的破局方式,李二鲜鱼19年”鱼道”里藏了哪些秘密?/筷玩思维

7、快餐进入“黄金时代”,酸菜鱼快餐或成最大赛道/红餐网

8、江边城外孟洪波:快抱大树!未来5-10年中国会出巨大餐饮集团/餐企老板内参

注:门店数据采集于餐眼小程序、品牌官网和公开数据,与实际数量存在一定偏差,数据截止于2021年4月23日

*免责声明:在任何情况下,本文中的信息或所表述的意见,均不构成对任何人的投资建议。