狂飙继续,隐忧初现。

72亿营收,同比大涨85%;1.33万家门店,单季净增2437家;月均交易用户数5848万,历史新高……

这是瑞幸咖啡三季度交出的业绩。在Q2营收反超星巴克中国,坐上国内咖啡第一宝座之后,瑞幸的高增长还在继续。

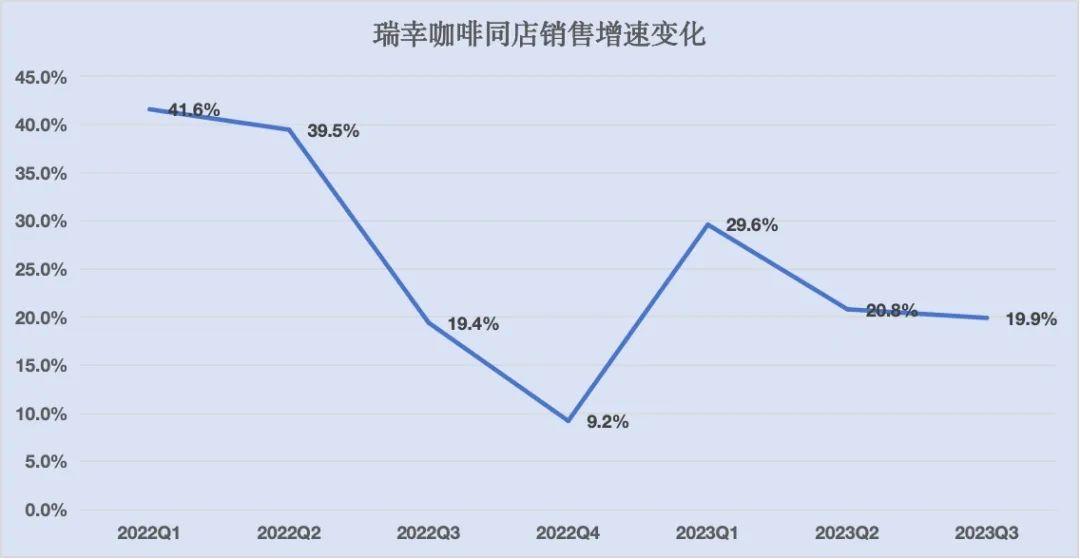

不过低价竞争的恶果也影响着瑞幸。Q3近10亿的净利润虽然同比大涨87%,但利润率却环比有所下滑,自营门店的同店销售增速也下滑到了19.9%,相比一季度滑落10%。

支撑瑞幸增速的核心驱动力仍是马力十足的拓店,其次 “9.9 元低价促销”+“酱香拿铁” 的热度同样拉动了一波付费。但因为单杯价格下滑,以及新店猛增分流老店收入,多个季度以来,瑞幸第一次感受到了赚钱的不易。

这促使瑞幸从内到外做出着改变。

在前不久的合作商大会上,瑞幸董事长郭瑾一透露,从2024年起要将供应商的账期缩短至30天,试图以最大的诚意来守护住这些合作伙伴。

一位内部人士告诉36氪,瑞幸之所以能够长期销售新品,最大的支撑就是稳定的供应链,“而库迪的新品很快就会停售”。在Q3,瑞幸上新了12款新品,酱香拿铁和马斯卡彭生酪拿铁首日和首周的销量分别达到了542万和1624万杯,再次创造记录。

对内,瑞幸三季度晋升和引进了四位80后高层,其中包括负责人力资源的高级副总裁,以及三位分管咖啡供应链、IT产品和运维架构的副总裁。与股权激励相关的管理费用在三季度增长了25.5%,这已是瑞幸连续两个季度在此项上的增速突破25%。

或许是竞争恶化加剧了投资人的担心,财报发布后,瑞幸在粉单市场的股价一度跌超7%,尽管收盘强势翻红,但过去3周瑞幸的股价仍跌去了15%。

拓店、降价两不误

瑞幸的生意有多好,一个侧面反映是有多少人愿意加盟瑞幸门店。

在5月29号新的加盟政策放出后,一个月之内瑞幸收到了将近2万个加盟申请。一位加盟商用“疯狂”来形容这种场景。“资金门槛水涨船高,从最早的60万,到现在200万甚至也无法加盟”,是否抗压、是否拥位置极佳的店铺资源、有没有实体门店的运营经验……都是考核的指标。

虽然申请人数众多,但出于长期考虑,瑞幸Q3的加盟审核通过率不超过5%。但即使这样,它的新增门店数仍然达到了2437家,其中自营门店1619家,加盟门店818家,总门店数在三季度末突破1.3万家,并有望在年底达到1.5万家,这支撑瑞幸的营收在本季度大涨85%,达到了72亿元。

猛拓店带来的另一层红利,是新用户的猛增。

Q3瑞幸的月均付费用户环比净增1543万,达到5850万人,环比增速133%,远超69%的门店增速。这说明除了有9.9元折扣价的作用,“酱香拿铁”的热度催化,也给老店带来了新的用户流量。

不过持续性的价格补贴也稀释了瑞幸的利润率。三季度瑞幸的毛利率环比二季度下滑了5%,在营收大涨85%的情况下,净利润不升反降,利润率也从二季度的16%下滑到了13.7%。

原因很多。三季度瑞幸单杯的价格从15元下降到了13.5元,凡是紧邻库迪的门店每天都会发放9.9的券,覆盖范围也从部分区域扩大到了全国。但知情人士透露,到了8月份,这一补贴力度有所放缓,9.9券从每天开始收紧到每周。

此外,爆火的酱香拿铁的毛利率也比传统单品低了5-10%,计算上茅台合作支付的费用,也影响了瑞幸毛利率的继续改善。

但低价策略不会短时间终止,在上一季度的财报会上,郭瑾一就透露“9.9的补贴会持续2年时间”,因为竞争对手们的弹药都很充足。如今,在美团上你可以买到 20.9 元一杯的星巴克燕麦奶咖啡、31.9 元两杯的抹茶拿铁,这一价格甚至比得上去年的瑞幸。

对于四季度的利润表现,郭瑾一也“打了预防针”,“由于季节性因素,以及原材料成本的提升,瑞幸的利润率可能还会有下降的空间”。

另一个被外界关注的指标——同店销售增速在Q3也有所放缓。虽然总体增速仍然有20%,但如果剔除过去一年的新增门店,单店来看,三季度这一数字同比下滑了6%。除却竞争环境的恶化,新开门店过于密集,应该很大程度分流了老店的用户需求。

三季度的新开门店中,自营门店的增速要远超过加盟门店,这显示出瑞幸开店的迫切。在一二线城市门店数量接近饱和的情况下,瑞幸仍将发力点放在了自营门店,对同店销售的影响可想而知。

内外治理应对竞争

完成与历史的切割,过去2年的公开场合,郭瑾一强调最多的就是“瑞幸是一家全新的公司”,这种新更多的体现就是管理层。

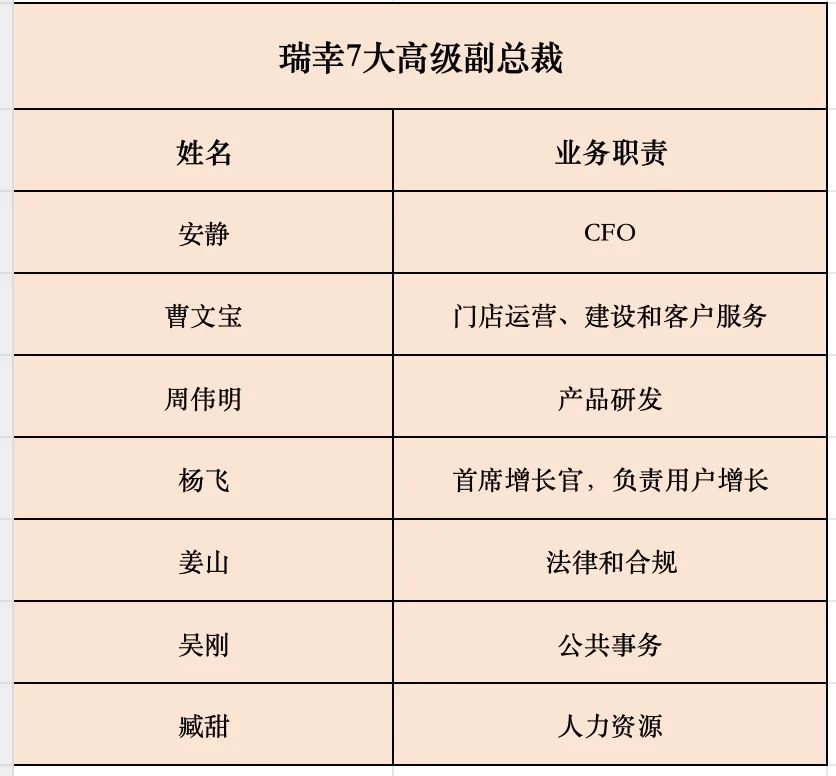

在三季度的电话会上,瑞幸罕见披露了4位80后高管的晋升和任命,这其中包括负责人力资源的高级副总裁,以及三位分管咖啡供应链、IT产品和运维架构的副总裁。

36氪了解到,晋升为人力资源高级副总裁的臧甜,在2020年5月加入瑞幸,自2021年9月起担任人力资源的副总裁。过去的2年时间,她帮助瑞幸重塑和升级了人力资源管理体系,完成了新老汰换。

算上刚晋升的臧甜,现在的瑞幸共拥有7位高级副总裁,分别是安静、杨飞、曹文宝、周伟明、姜山和吴刚,他们分别掌管财务、用户增长、门店运营、产品研发、法律合规与公共事务。历时2年,瑞幸的核心管理层搭建完成。

其余三位被晋升和引进的副总裁,同样身处瑞幸最核心的岗位——咖啡供应链直接影响产品研发和上新;IT产品和运维则是瑞幸长期强调的“数字化运营”的关键一环。在此前陆正耀的反扑中,这两个岗位也是被挖角的重灾区。

更早之前,瑞幸还宣布任命了四名新董事,并对重新任命的董事和未来任命的董事实施两年任期制,以进一步改善公司治理。

眼下瑞幸面对的竞争格局已与两年前完全不同。库迪咖啡一年内的门店数量就达到了6061家,更号称要在2025年全球门店达到20000家。

作为咖啡新军,除了在运营模式略有差异(库迪主要依靠加盟,瑞幸则自营与加盟并进),库迪的成长路径几乎延续了瑞幸曾经的老路,只不过它更加激进。达到4000家门店,瑞幸用了2年时间,破万店用了6年,如今库迪的扩张速度是瑞幸的3倍。

目前,库迪核心团队中有50%的人来自原瑞幸团队。库迪咖啡首席策略官李颖波曾表示,“团队对于咖啡行业比较熟悉,在运营、技术、供应链等经验上,已经积累好几年经验。”这或许也是他们能如此迅速追赶瑞幸的原因。

按照内部的设想,瑞幸明年的门店数将达到1.8万-2万家,收入规模达到320亿(2023年全年预计在250亿),并实现45-50亿的净利润,激烈的竞争环境下,这相当考验新管理层的执行力。

本文转载自36氪未来消费;作者:董洁