导读:

千亿卤制品赛道,迎来第四家卤制品上市公司。

紫燕百味鸡作为佐餐卤的龙头,不管是在市占率还是在产品品类上都占据一定的优势。

卤制品作为集中度不高的行业,还有哪些想象的空间?

此外,本篇还想从卤制品上市公司现金流的角度,浅谈为什么资本看好大消费赛道。

国内迎来第四家卤制品上市公司

据公开信息显示,上海紫燕食品有限公司(简称为:紫燕股份)A股上市辅导工作已于5月下旬全部完成,择日将正式递交招股说明书,广发证券担任辅导机构。

这意味着,二级市场将迎来继绝味鸭脖、周黑鸭、煌上煌之后的第四家卤制品企业。

俗话说“罗马不是一天建成的”,一家企业从创立到上市也需要时间的沉淀,短则几年,长则几十年。

国内能历经30多年发展而屹立不倒的大型民营卤制品企业屈指可数,紫燕百味鸡就是其中之一,它也即将成为餐桌卤制品第一股。

01 “一鸡独秀”的紫燕百味鸡

从紫燕股份的公司股本结构来看,属于绝对的家庭控股型企业。

此前,广发证券发布的辅导备案情况报告公示显示,钟怀军家族(包括其妻子邓惠玲、儿子钟勤川、女儿钟勤沁、女婿戈吴超)直接及间接控制紫燕食品88.58%的表决权。

像微软、沃尔玛、戴尔、农夫山泉等国内外大名鼎鼎的公司全是家族企业。

家族控股的优势在于决策灵活、管理成本相对较低,家族成员朝着同一个目标前进,相互之间具有信赖和忠诚。

那么,从紫燕百味鸡创立之初到即将上市,钟怀军家族在向我们讲述着怎么样的创业公司呢?

1、初期:在品牌定位调整上,动若脱兔

紫燕的前身是“钟记油烫鸭”,1989年由第一代创始人钟春发夫妇创立于江苏徐州。

一开始,“钟记油烫鸭”凭借其独特的口味深受人们的喜爱,成为当地知名小吃。

到了1996年,第二代掌门人钟怀军接手(现紫燕股份的董事长),他认为以鸭为代表的卤制品市场竞争异常激烈,市场上已经有了煌上煌等品牌。

因此及时调整公司定位,进军以“鸡”为原料的卤制品市场。

事实证明,当初的调整是明智之举,使其成为如今卤制品市场的“一鸡独秀”。

目前,紫燕股份主要产品包括夫妻肺片、百味鸡、藤椒鸡等以鸡、鸭、牛、猪等为原材料的禽畜产品以及蔬菜、水产品、豆制品为原材料的卤制食品。

2、中期:裂变式的扩张

2000年,紫燕百味鸡开始进军上海市场,在上海开设门店。

之后在华东迅速扩张,2001年门店突破500家,实施以上海为中心,向华东各区城辐射。

到了2008年,门店突破一千家,产品实现全面冷链配送。

随着电商时代的到来,2014年,紫燕百味鸡正式入驻电商平台,在天猫、1号店、京东开设旗舰店。

2018年,门店突破2000家;

2019年,门店突破3000家;

2020年,门店超过4000家。

截至目前,紫燕食品在全国的线下终端门店数量已超过4300家,覆盖20多个省、自治区、直辖市内的110多个城市。

▲卤制品市场规模

3、后期:拥抱资本,占据品类之王

2015年-2019年,紫燕开始走资本化道路,引入外部资本,先后完成A轮、B轮融资,投资方包括多家专注消费领域投资的PE,如弘章资本、龙柏资本、智连资本等。

其中,连续两轮领投的智连资本持股约3%,为最大外部投资方。

总体而言,外部投资方持股比例相对较小,公司决策权还是牢牢掌握在钟怀军家族手中。

02 现金流,消费品牌制胜法宝

智连资本创始人兼紫燕食品副董事长桂久强曾表示:“就商业模式而言,自建连锁终端的消费品企业现金流相对充裕,因此对外部资本助力企业提升内部管理的长期服务型诉求,远超过简单投入资金的传统投资模式”。

从桂久强的话中不难看出:以连锁加盟形式为主的卤制品企业,现金流非常不错。

1、紫燕股份华丽的财务数据

首先,我们先看看紫燕股份的财务数据:

2018-2020年,紫燕股份营收分别为20.02亿元、24.35亿元和26.13亿元,对应净利润分别为1.23亿元、1.36亿元和3.88亿元。

值得一提的是,2020在餐饮行业寒冬之际,紫燕股份在营收稳健增长的基础上,其净利润同比增长184.84%。

要知道餐饮行业在去年疫情期间不亏就算不错了,就算盈利也屈指可数。

对比其他三家卤味上市公司:绝味食品、煌上煌、周黑鸭,2020年营收分别为52.76亿元、24.36亿元、21.82亿元,净利润分别为6.92亿元、2.86亿元、1.51亿元。

综合来看,紫燕食品的营收、净利润规模仅次于绝味食品,有望成为市场第二。

2、现金流是消费品牌制胜法宝

消费和其他行业有一个非常不同的地方,就是:消费行业里做得好的企业现金流都非常好,意味着不缺钱。

这也是许多投资人一致认为消费赛道是未来大趋势的原因之一。

像生物医药、科技类企业,本质上是缺钱的,有技术并不意味着现金流一定好,当现金流不好的时候,就需要不断融资来维持现金流。

弘章资本在消费领域深耕多年,投了许多优秀项目,如蓝月亮、家家乐等,也曾参与过紫燕股份的融资。

创始人翁怡诺就表示,弘章资本看上的消费企业大部分现金流都非常好,这些企业根本不缺钱,投资机构基本上是抢着投。

从现金流的角度侧面反映了消费赛道也是一个高壁垒的行业。

下面,我们以卤制品赛道为例,简单说明现金流为什么如此重要。

包括绝味鸭脖、紫燕股份等卤制品企业大部分以“直营+加盟”为主的商业模式,对优化企业现金流是非常有利的。

面对消费者,即直营店模式,仰赖于卤制品品质,与消费者欠货两清;

面对加盟商,即加盟商模式,加盟商需要将加盟费、管理费、加盟保证金、并以产品批发价等费用提前预付给卤制品公司。

一方面,赚消费者的钱,另一方面赚加盟商的钱,如果像绝味鸭脖一样深耕供应链的话,还可以赚供应链的钱。

这也解释了为什么绝味鸭脖能够后来者居上,战胜煌上煌、周黑鸭等老牌,成为卤制品赛道第一。

03 卤制品将迎来四足鼎力大格局

差异化定位和良好的现金流为紫燕股份在竞争激烈的卤制品赛道抢占一席之地。

紫燕股份成功上市后,卤制品赛道将迎来四足鼎力的局面。

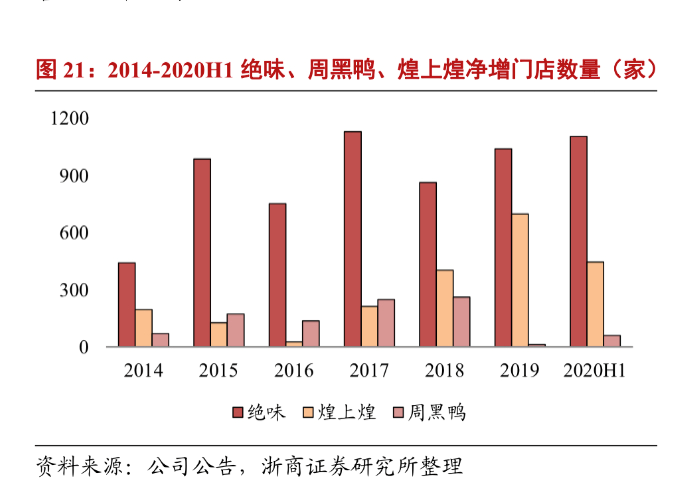

1、门店分布对比

从各家卤制品企业的年报得知,截止2020H1,绝味鸭脖、紫燕百味鸡、煌上煌、周黑鸭的门店情况如下:

绝味鸭脖,门店12399家左右,市占率约为9.7%左右,其中河南、天津占比超6成,门店已每年千家增长,速度最快。

紫燕百味鸡,门店超过4700家,其成熟市场集中在华东、华中、川渝。

煌上煌,门店数4627家,其中江西、福建、广东、辽宁四省占比超8成,具有地域优势,区域盈利能力高。

周黑鸭,门店数1755家,主要集中在华中区域。

由以上数据可得,紫燕百味鸡在门店数量上已超过煌上煌和周黑鸭,但较绝味食品还有一定距离。

紫燕股份的目标是每年开出一千家门店,到2025年,开1万家门店。

因为,在争取上市或吸引投资人时,店铺的数量、覆盖区域和规模、销售业绩等都是考核一家企业经营状况的重要指标。

▲门店数据

2、口味角度分析

目前市场上卤制品口味多元化,各具特色。

绝味鸭脖产品口味包括招牌麻辣、黑鸭甜辣、五香不辣、藤椒、其他(酸辣);

周黑鸭主要以甜辣口味为主,可选口味相对较少,但粉丝粘性较强;

煌上煌则以清香、鲜辣、甜辣三种口味为主;

紫燕以五香味、藤椒、酱香、香辣等口味为主,偏佐餐类菜系。

绝味鸭脖、周黑鸭、煌上煌三大品牌的产品与紫燕股份最大的不同在于:前三者属于休闲类卤制品,而紫燕属于餐桌卤制品。

3、潜在竞争对手

不管是从“鸡”这一品类,还是从餐桌卤制品上分析,廖记棒棒鸡是紫燕股份最大的竞争对手。

二者有雷同的招牌菜,如夫妻肺片、口水鸡等。

同样诞生于四川,廖记棒棒鸡成立于1993年,也是老牌卤制品公司,目前全国拥有800多家门店,遍布全国三十多个省市,其中四川、湖北、重庆占多数。

04 千亿卤制品的两大想象空间

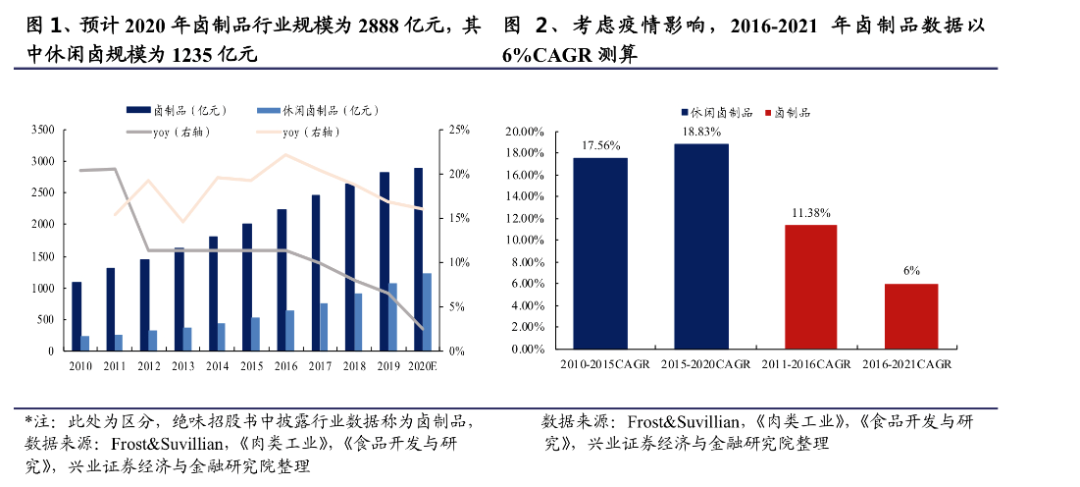

兴业证券数据显示,卤制品行业2020年规模为2888亿元左右,2016-2021年CAGR为6%。

其中,卤制品行业中休闲卤制品规模为1235亿元左右,余下为餐桌(佐餐)及情景消费(如送礼)。

卤制品市场规模虽大,但行业格局相对分散。

根据弗若斯特沙利文数据显示,绝味食品、周黑鸭、紫燕、煌上煌及久久丫的市场份额占比分别为8.5%、4.6%、3%、2.8%和1.3%,合计仅两成,集中度并不高。

可见,对于卤制品赛道,不管是对行业头部玩家,还是对于新入者想象空间都很大。

想象1:佐餐卤的扩展

从数据上看,预计2020年佐餐卤规模为1653亿元,占整个卤制品行业的57.2%,高于休闲卤制品规模。

从消费场景看,休闲与佐餐消费场景转化较为灵活。

而且,中国万亿餐饮行业规模,借助餐饮发展东风,如果佐餐卤制品作为主菜之一,那佐餐卤制品的增长空间也是相对可观的。

紫燕百味鸡作为佐餐卤制品龙头,优势不言而喻。

与休闲卤制品类似,餐桌卤制品也呈现品牌化、连锁化的发展趋势。

标准化的餐桌卤制品,在餐饮端可以降本增效,提升食品安全管控,保持口味一致性,迎合了餐饮连锁化、标准化的趋势。

在家庭端,简化甚至去除了烹饪的复杂过程,使得家庭用餐更加便捷。

包括绝味鸭脖在内的休闲卤制品企业也在尝试餐桌卤制品的探索。

想象2:卤味品类的拓展

根据弗若斯特沙利文数据显示,家禽类是休闲卤制品中占比最高的原材料,预计2020年比重达49%,同时保持20%以上的年复合增长率增长。

从消费者对于休闲卤制品的需求分析,消费者对于卤制品口味的重视程度远高于食品安全及品牌形象。

因此,家禽类产品的口味优化拓展是卤制品的另一个想象空间。

此外,红肉类占比预计于2020年达到22%,保持高速增长。

根据市场调查显示,如果是作为休闲零食,消费者更倾向选择鸡、鸭等家禽为原料的卤制品;如果作为佐餐卤制品,有42%的消费者会选择红肉类产品。

可见,红肉类产品切入卤制品赛道也不失为一种选择。

综上所述,千亿卤制品赛道,休闲卤制品作为行业快车道市场认知较为充分,但佐餐卤正在蓄势待发,本次紫燕的上市就是最好的证明。

我们也期待佐餐卤细分赛道会出现越来越多的玩家。