导读:“瑞幸速度”将会在下沉市场得到更大程度的体现。

根据国家统计局最新公布的数据,我国社会消费品零售总额今年第一季度同比增长3.3%,第二季度同比下降4.6%,第三季度同比增长3.5%。无疑,疫情使得今年我国的消费市场整体经历了较大波折,尤其对线下业态的冲击尤甚。

以在国内的咖啡茶饮市场,一些企业遇到了发展瓶颈,如星巴克中国已经连续5个季度同店销售下滑;Tims中国虽然开出了超过500家门店,但由于巨额亏损,上市不到两个月股价惨遭腰斩;奈雪的茶今年上半年在门店数与去年同期相比净增56.40%至904家的情况下,销售额却出现了3.81%的下滑,同店销售额直到8、9月才接近去年同期水平。

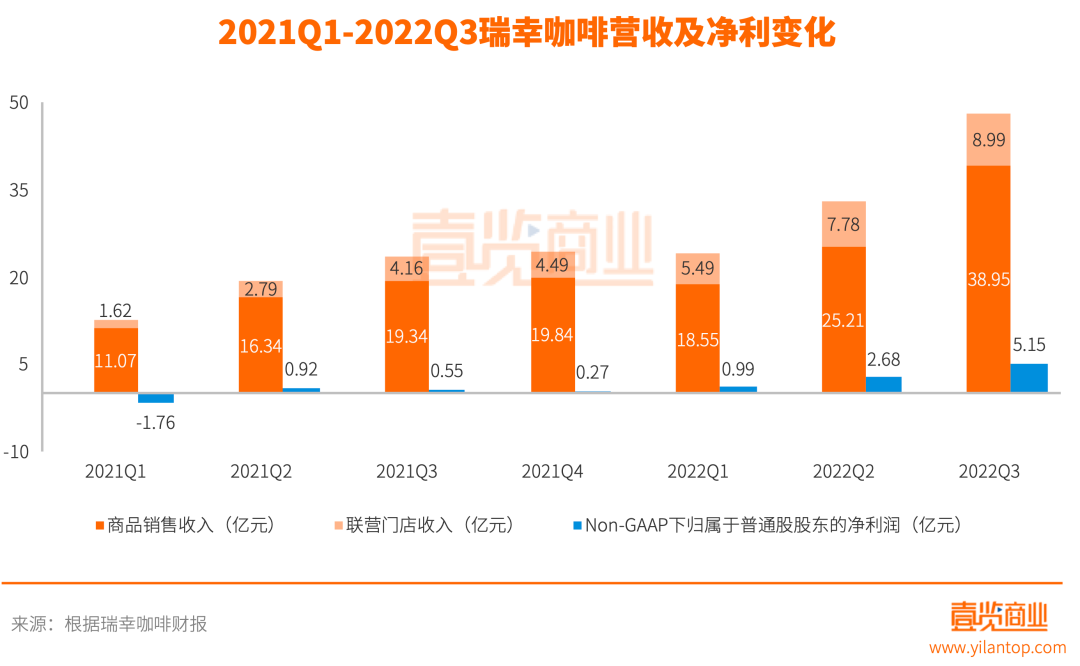

但瑞幸咖啡却拿出了不一样的成绩单。11月22日晚间,瑞幸咖啡公布了其2022年第三季度财报印证了这一点。财报显示,瑞幸咖啡在第三季度实现营收38.95亿元,同比增长65.71%;经营利润5.85亿元,经营利润率达到15.03%;非美国通用会计准则(Non-GAAP)下,净利润为5.15亿元。

尤其值得一提的是,除了以自营为主的一二线城市取得业绩大幅提升之外,以联营为主的下沉市场也成为了此次业绩的亮点。

01 经营基本面再上新台阶,规模化优势进一步扩大

瑞幸咖啡第三季度38.95亿元的营收构成中:来自商品销售的营收为29.96亿元(包含现制饮品营收26.66亿元,其他产品营收1.98亿元和其他营收1.31亿元),同比增长54.88%;来自联营门店的营收为8.99亿元(包含材料费营收5.75亿元、利润分成1.45亿元、设备营收0.66亿元、配送服务营收1.06亿元以及其他服务营收0.06亿元),同比增长116.07%。

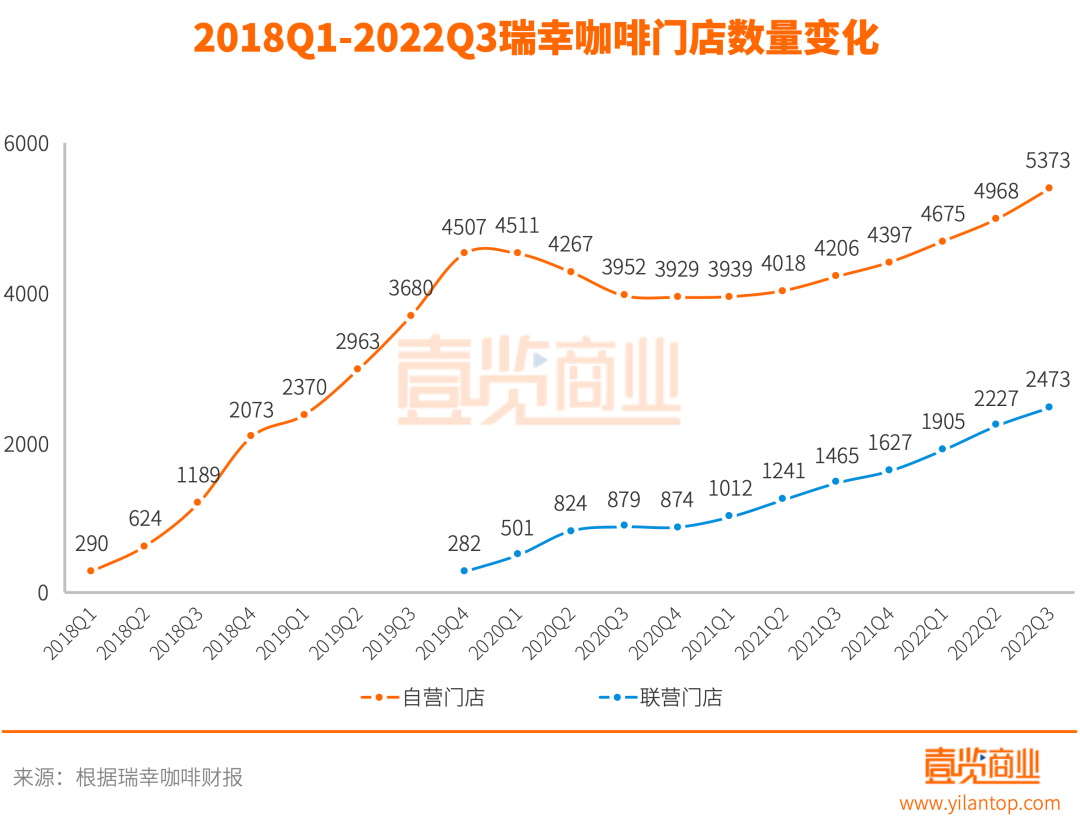

截至9月30日,瑞幸咖啡在全国超过230个城市中开设了7846家门店,总数同比增长38.35%。其中自营门店单季净增405家,数量达到5373家,同比增长27.75%,联营门店单季净增246家,数量达到2473家,同比增长68.81%。

在2021年第二季度末门店总数超过星巴克中国成为国内规模最大的连锁咖啡企业之后,瑞幸咖啡不断巩固门店数量上的优势。截至今年10月2日,星巴克中国的门店数为6021家,与瑞幸咖啡之间的差距已经增至1825家,去年同期这一差距“仅”为311家。

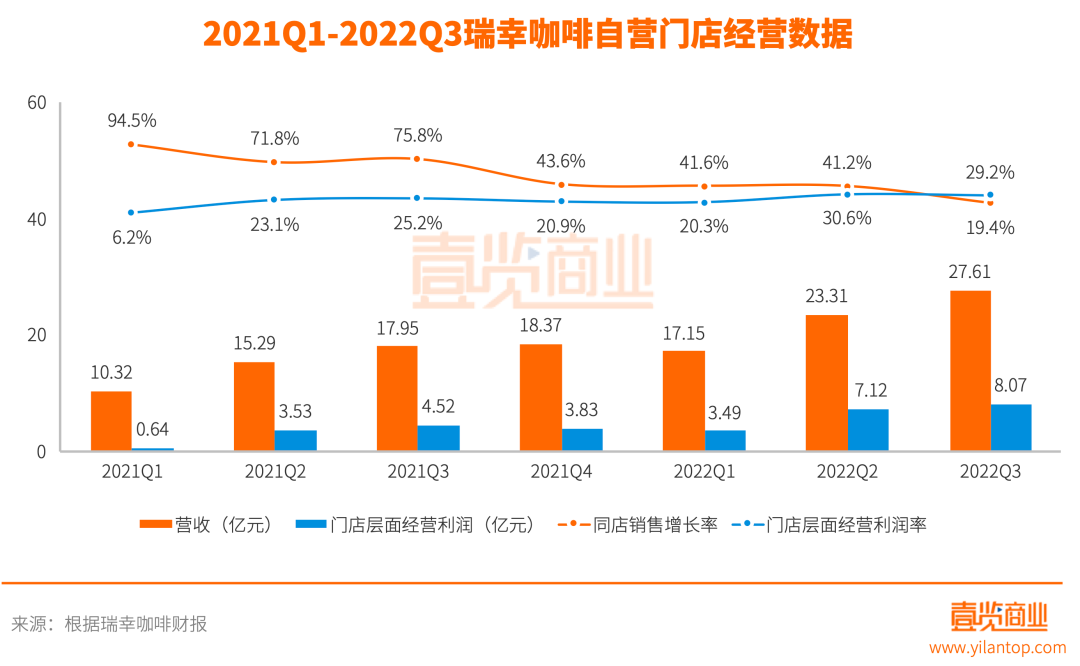

自营门店部分,去年,瑞幸咖啡实现门店层面经营利润首次年度转正,今年瑞幸咖啡自营门店的盈利能力和效率持续提高,第三季度门店层面经营利润达到单季新高的8.07亿元,经营利润率为29.21%。平均单个自营门店贡献营收达到51.39万元,同比增长20.44%。同店销售同比增长19.40%,处于行业领先水平。

消费者数据层面,截至9月30日,瑞幸咖啡累计交易用户数达到了1.23亿,第三季度月均交易用户数为2510.3万人,同比增长70.52%,每个用户月均贡献营收53.09元,保持着相当的消费黏性。

瑞幸咖啡董事长兼首席执行官郭谨一在财报电话会议中总结到:“第三季度,尽管受到了各地疫情防控等制约因素的影响,但是我们的业绩增长依然非常强劲,再次证明了瑞幸咖啡基础坚实且极具韧性的商业模式,也证明了中国咖啡市场的广阔空间。正如我一直所说,我们坚信,中国的咖啡市场是有着极高潜力的增量市场,我们将持续聚焦和专注于咖啡赛道,不断强化对消费者洞察的把握,这也是公司的长期发展战略。同时,面对日益激烈的市场竞争,我们非常有信心通过强大的品牌、供应链、数字化以及门店规模等先发优势,在保持合理利润的基础上,更加关注健康、可持续的业绩增长,持续扩大市场份额和领先优势。”

财报显示,瑞幸咖啡资产负债率从去年同期的58.21%降至36.28%,有息债务清零,整体财务状况已经处于相当健康的状态。

02 何以瑞幸咖啡的联营模式能打透下沉市场?

2021年1月,为了快速开拓下沉市场,瑞幸咖啡宣布开启新零售合作伙伴招募计划。

与传统加盟模式不同的是,瑞幸咖啡采用的是“0加盟费,阶梯式分润”的新联营模式,即合伙人并不需要向瑞幸咖啡缴纳加盟费,商品收入扣掉成本后100%作为商品毛利返还给新零售运营合作伙伴。只有当月毛利超过2万元后,返还比例开始递减,直至8万元以上,比例降低为60%。

这种联营模式,一方面表明了瑞幸咖啡坚决杜绝“收加盟费赚快钱”的行业恶习,而是怀着立足长远和共赢的态度,另一方面也是优先从合伙人的切身利益出发,减小合伙人前期开店成本的同时也尽可能保障合伙人的盈利能力。

那么,瑞幸咖啡让合伙人赚到钱了么?答案是肯定的。

以2021年为例,2021年底瑞幸咖啡联营门店总数为1627家,单年净增753家,粗略估算,2021年瑞幸咖啡平均每家联营门店消耗的材料费(材料费收入/门店总数)为51.30万元,给总部的利润分成(利润分成收入/门店总数)为8.90万元,配送及其他支出(配送及其他收入/门店总数)为9.08万元,新开一家门店所需的设备费(设备收入/新增门店数)为23.75万元。

瑞幸咖啡2021年年报显示,其自营商品销售收入(现制饮品+其他产品)为63.05亿元,自营门店及无人咖啡机月均卖出商品件数为3750万,每件均价约为14.01元。联营门店月均卖出商品1200万件,估算每家联营门店年营业额约为124.01万元,扣除材料费51.30万元,利润分成8.90万元、配送费9.08万元后,剩余54.73万元,若联营门店平均房租成本每年为10万元,人工15万元,水电及其他成本3万元,2021年瑞幸咖啡联营门店的平均年净利约为26.73万元。

在瑞幸咖啡新零售合作伙伴招募计划给出的指导模型中,合伙人前期的一次性投入为43万元左右(装修18万元,设备20万元,保证金5万元)。若将第二年门店经营成熟后的业绩提升,以及装修费用、人工成本有较大弹性空间等因素考虑在内,12-18个月是估算出的瑞幸咖啡联营合伙人平均投资回收期,优于行业平均水平。

其实在下沉市场寻求联营机会的合伙人,诉求无非两点:一是赚钱,二是尽可能轻松简单赚钱。由于咖啡在国内仍属于新兴品类,加上线上线下结合的互联网商业模式,因此第二点对于信息透明度落后于一二线城市的下沉市场合伙人来说,诉求体现地更为强烈。

第一点瑞幸咖啡已经做到,而第二点帮助下沉市场合伙人“尽可能轻松简单地赚钱”,瑞幸咖啡在这件事上可谓做到了极致:

品牌层面,瑞幸咖啡经过5年的快速发展,品牌势能和规模效应已经显现,时尚的“小蓝杯”已经成功占领了“小镇青年”们第一杯咖啡的体验心智;

产品层面,根据人民网舆情数据中心、人民在线9月发布的《2022本土咖啡消费趋势洞察报告》调研数据显示,消费者最能接受的现制咖啡价格区间是16-25元,现制咖啡的消费者们既要实惠,又要品质,追求性价比逐渐成为他们的主流消费选择。瑞幸咖啡无疑是品质和性价比的典型代表。品质上,瑞幸咖啡豆已连续5年获得IIAC金奖;口味上,在“专业+好喝”的宗旨下,“大拿铁战略”取得空前成功,爆款频出。继此前推出的现象级产品厚乳拿铁、生椰拿铁、丝绒拿铁之后,今年的新品椰云拿铁、生酪拿铁也不停刷新着销量记录;性价比上,平价策略俘获了下沉市场的消费者基础。

营销层面,瑞幸咖啡可谓相当会搞事情,通过季节营销、IP联合、代言人选择等策略,瑞幸咖啡不断“出圈”,因为总部会统一进行广告投放,加上在APP、小程序、外卖平台的全渠道覆盖,联营门店无需付出额外成本就可以获取到强大营销带来的公私域流量;

运营层面,经过自营门店对商业模型的打磨,瑞幸咖啡的运营能力可以标准化复制到联营门店中。除了数字化选址模型可以帮助合伙人快速确定选址可行性外,咖啡产品制作的自动化、管理和运营的标准化也能在联营门店在产品口味稳定性、员工效率、控制损耗等方面带来实质性的提升。

“双赢”才是联营体系的本质。在成熟的联营体系下,合伙人有了自己的事业,瑞幸咖啡能以轻资产化实现快速下沉,当然这一切都有赖于瑞幸咖啡以技术和产品为核心的底层驱动力。

03 重启合伙人招募,瑞幸咖啡加速下沉市场扩张

今年8月,瑞幸咖啡暂停了合伙人招募。但从财报数据来看,暂停招募并没有影响联营门店的扩张速度。因此原因大概率为:1、寻求联营的潜在合伙人情绪高涨,瑞幸咖啡需要一段消化,以确保每家新开联营门店的高质量和可持续发展;2、对一年多的合伙人招募复盘,打磨能力为进一步下沉和扩张做准备。

的确,任何一个商业模式,出现“过热”的情况往往更应谨慎。但瑞幸咖啡并没有让暂停持续太久,郭谨一在财报电话会议中宣布瑞幸咖啡将于12月份重启合伙人招募。他表示,保持强大的开店节奏和密度已经是瑞幸咖啡的一项基础能力,相信瑞幸咖啡能够抓住快速发展的中国咖啡市场所带来的增长机遇。

在壹览商业看来,未来两年,咖啡将迎来品类渗透率和消费频次双重增长的结构性窗口期,尤其相较一二线城市咖啡茶饮品牌间的相互挤兑,下沉市场的空间更为广阔。

作为将品牌、产品、营销、运营、供应链的标准化能力做得最好的咖啡品牌之一,短期蓄力之后,“瑞幸速度”将会在下沉市场得到更大程度的体现。

本文转载自壹览商业,作者:布林