导读:金钱永不眠。

3月,消费赛道持续加码。

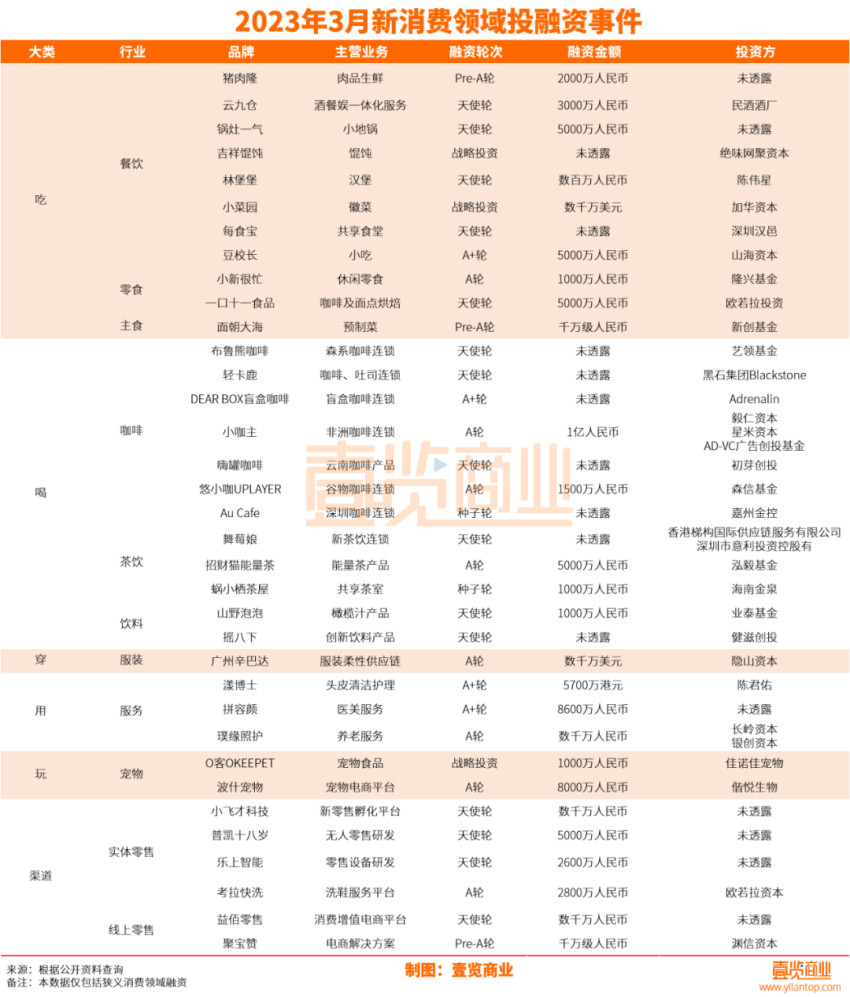

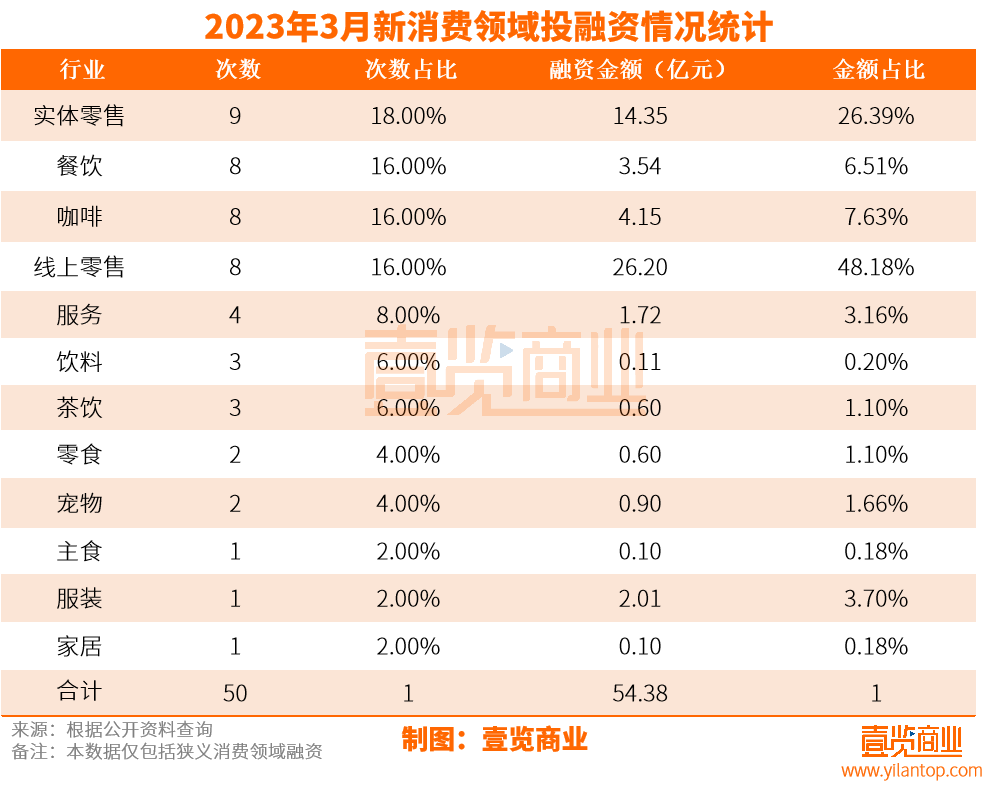

据壹览商业不完全统计,3月新消费领域共发生50起融资事件,融资金额54.38亿元。与2月份相比,融资数量减少1起,环比减少1.96%;融资金额增加14.58亿元,环比增加36.64%。

除“未透露”的投资方之外,3月份消费领域共有61个机构参与投资,与2月份相比增加4个。一些行业头部品牌也转身做了投资,比如蒙牛投资了益生菌饮料“盖是英雄”。

值得注意的是,咖啡品牌“隅田川”在本月也获得数亿元的C轮融资,其中沂景资本、不二资本、启明创投均为追投。

从赛道来看,3月份的融资主要分布在零售、餐饮和咖啡赛道。尤其是零售和餐饮赛道,仍然延续了今年年初的繁荣,3月份实体零售一共发生9起,线上零售一共发生8起,餐饮赛道融资8起。

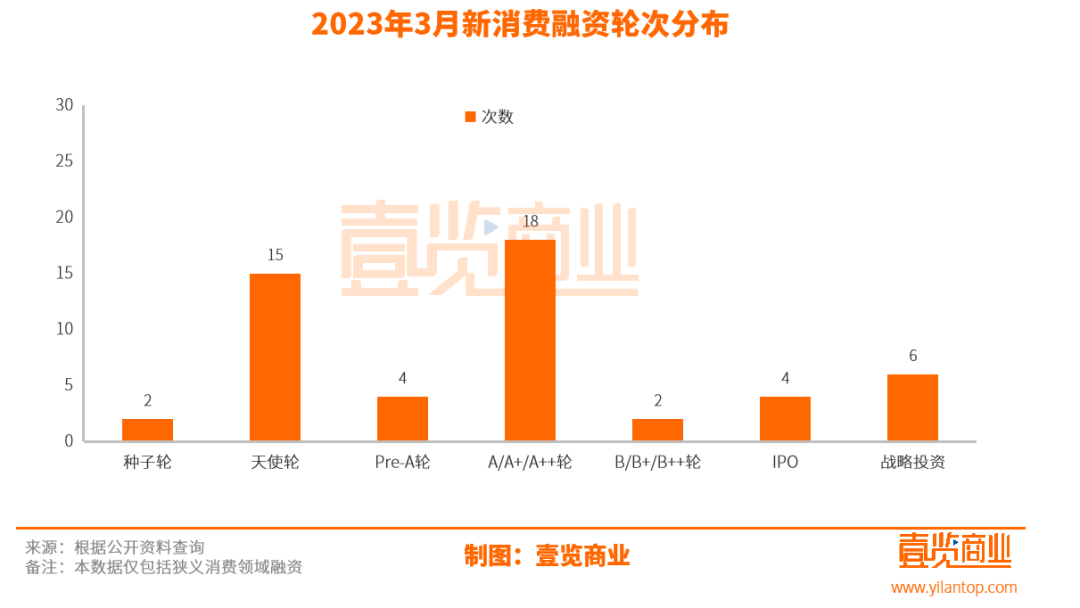

从融资轮次来看,3月份的新消费融资主要集中在天使轮与A轮系列,其中天使轮发生15起,占比30%;A轮系列一共发生18起,占比36%。A轮及之前阶段的早期融资一共发生39起,占比78%。

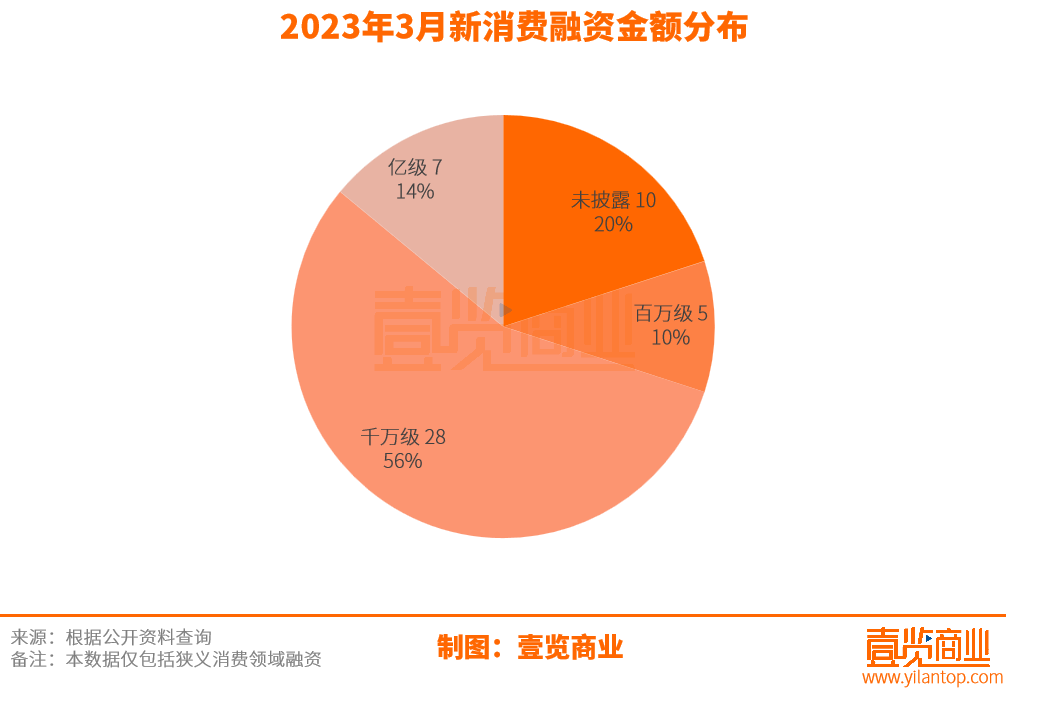

融资28起,占比56%。另外,百万级融资一共5起,占比10%;亿级融资7起,占比14%。获得亿元级别的融资分布在吃、喝、穿、渠道等各个方向。可见,消费赛道正在全方位回暖,对于消费赛道,资本也给予了更多的信心。

01

01

烘焙行业迎来洗牌期

3月份,“吃”大类一共融资11起,4.24亿元。其中咖啡及面点烘焙品牌“一口十一食品”获得一笔5000万元的天使轮投资。

在过去三年间,烘焙可谓是新消费行业的明星赛道,无数的热钱涌入这个行业。据壹览商业不完全统计,2022全年有16个烘焙、点心相关的品牌获得融资。高毛利、可复制、自带万店基因、深受年轻人追捧,这些特质让烘焙品牌赚够了投资人的目光。更有甚者,只开了几家店,估值已达百万。

除了烘焙赛道入局者迅速攀升,不少企业都开始跨界布局烘焙赛道,寻找新的增长点。喜茶、奈雪的茶和星巴克,纷纷将茶饮咖啡和烘焙组成CP,除此之外奈雪的茶还投资了连锁烘焙企业“鹤所”。华莱士创始人成立“可斯贝莉”,希望打造出烘焙届的华莱士。连商超也在其中分了一杯羹,山姆的瑞士卷、榴莲蛋糕常年都是社交平台上的顶流。

但烘焙圈的生意并不好做。

2023开年以来,不少明星烘焙企业都出现闭店的情况。曾经豪掷1个亿打造巨型烘焙门店的“昂司蛋糕”发布公告称2月20日起全面停产停业;去年就曾陷入关店风波的连锁烘焙品牌克莉丝汀,自爆欠款5700万元,并已关闭所有门店;一度估值达到20亿元的中式点心“虎头局”也于近日陷入现金流断裂的困境。

一边不断进场,一边黯然收场。

在过去三年间,明星创始人用互联网的思维做新消费,用快速扩张的模式给投资人讲故事,然后在拿到钱之后迅速扩张。但现实并没有因为“疫情不能开门做生意”而显得更加温情脉脉,当热钱快速涌入,企业对规模的关注大于利润,加上疫情后期消费疲软,这些明星企业的爆雷显得十分顺其自然。

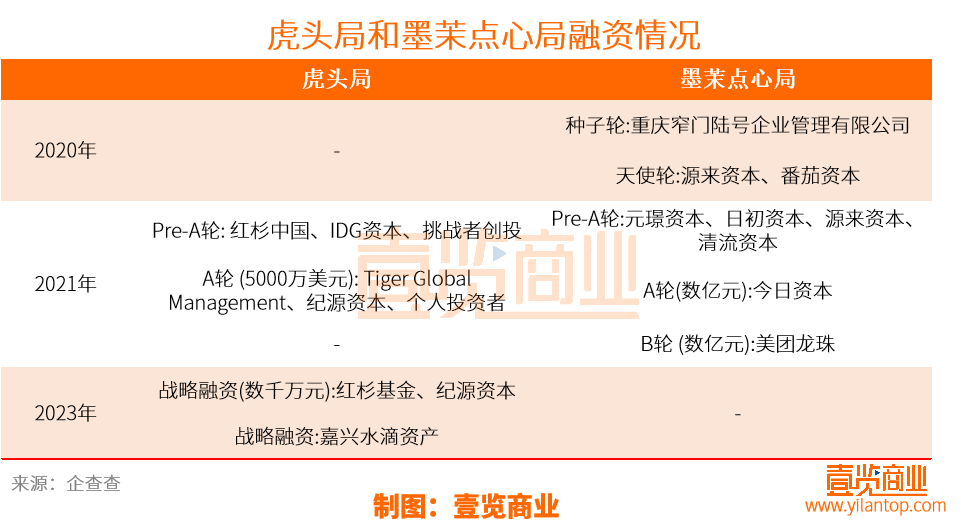

在2020年到2021年间,前后脚诞生于长沙的虎头局和墨茉点心局是资本当之无愧的宠儿,仅2021一年,虎头局融资2轮,墨茉点心局融资3轮。而今年年初,墨茉点心局被曝退出浙江,虎头局遭遇破产危机,两件事情几乎同时发生。

洛克资本分析师邓鑫涛也告诉壹览商业,虎头局和墨茉点心局均是前两年爆火的品牌。两者发展路径类似,均来自长沙,都是不断地烧钱扩张门店。以虎头局为例,单店的模型非常重,抗风险能力较弱。单店体型重就会面临成本回收周期长,需要扩张就必须依赖资本的不断输血,否则资金的流动性会非常紧张。叠加上去年的疫情影响和消费修复不及预期,这两家品牌在资金层面都面临着较大的压力。而此次获得融资的“一口十一食品”从产品上涵盖烘焙品牌和咖啡,同时战略布局会更加稳扎稳打,在融资之前已经成功渡过大环境最难的时刻。

另外从产品的角度来看,烘焙品牌应该从产品的角度出发而不是仅仅依靠品牌和营销,有过硬的产品力才能有更强的客户粘性。所以未来能在市场上立足的烘焙企业,产品力会更强再逐渐打出品牌,需要结合实际情况进行扩张。

在壹览商业看来,虎头局将烘焙门店的模型做了整体升级,融入了更多年轻化的元素,这是当时吸引投资人的关键,也是虎头局的创新。但一时的创新保不了企业永远的平安,从网红到长红的路上还有很遥远的一段距离。将资本当作提速的杠杆没有错,但当环境开始变化,创业者要即时嗅到危险的气息,结合实际情况做出合适的决策,只有时刻对未来保持警惕,才能活得长久。

02

咖啡赛道再遇大爆发

3月份,“喝”大类一共融资14起,4.86亿元。其中咖啡赛道获得融资8起,融资金额4.15亿元。继1月份的沉寂,2月份的4起融资之后,咖啡赛道再次迎来爆发。

无论是咖啡产品还是现制咖啡,都是近两年来的热门赛道。

有数据显示,在2021年6月-2022年6月期间,天猫的咖啡一级类目速溶咖啡/咖啡粉/豆整体销售额同比增长22%,三级类目中咖啡液同比增长率高达215%。

从整个市场来看,美团线上数据显示,截至2022年5月初,中国内地共有咖啡门店11.73万家。从头部品牌来看,截至发稿,咖啡行业中门店数量最多的瑞幸咖啡有约9112家门店,差一点就突破万家。

与此同时,咖啡的发展也越来越多元化。“罐罐咖啡”在县城走红,日销3万+,店主按照订单在门店现制咖啡,真空罐装保存,装冰顺丰冷链将现制咖啡发往全国;“寺庙咖啡”在城市走红,台州龙兴寺、厦门南普陀寺、上海玉佛寺、杭州永福寺等多个寺庙,都在近一年时间内开出咖啡馆,吸引了不少年轻人前去打卡。

在咖啡赛道的火热加持下,咖啡豆的价格也开始水涨船高。2月24日,云南咖啡生豆卖到37.81元/公斤。雀巢在云南的报价自2月10日之后,再也没低过35元/公斤,这一报价已经创咖啡豆10年来新高。

一位行业观察者告诉壹览商业,瑞幸的成功确实让中国的年轻一代更愿意接触咖啡,成功地培养了消费者习惯。整个大行业的空间未来是十分可观的,越来越多的消费者开始接触咖啡。

但随着参与者越来越多,咖啡赛道的竞争也越来越激烈。从早期的咖啡店,到现在各种细分赛道袋装挂耳咖啡、精品咖啡、创意咖啡、咖啡生豆等,各个方向都成为品牌们的战场。

邓鑫涛表示,未来竞争可能会走向下沉市场和生豆,下沉市场有更大的消费群体和更低的渗透率,是让下沉市场将奶茶替换成咖啡的好机会,所以关注下沉市场的咖啡型饮料店。生豆的话是更深层次的咖啡追求,大家从咖啡型饮料开始接触咖啡,对咖啡的风味实际上是不理解也品不出来的,所以未来在消费者被完全教育后,对咖啡的品质进行追求,咖啡生豆就会是另一个黄金赛道。

03

服务行业迎来了新机会

3月份,“用”大类一共融资5起,1.72亿元。其中“美容护理”相关的服务融资3起,1.42亿元;养老服务融资1起,0.3亿元。

随着疫情的结束,服务行业正在加速恢复。据国家统计局数据显示,2023年3月服务业商务活动指数环比回升,创10年来新高。其中服务业新订单指数回升3.8个百分点至58.5%,创有统计以来新高;服务业业务活动预期指数回落1.6个百分点至63.2%,仍处相对高位。

一方面,天气逐步回暖,居民外出意愿增强,各地促消费等政策措施显效发力,这些都带动了服务业的发展。

另一方面,近年来在颜值经济的推动下,日常护肤品越来越难以满足消费者日益提高的变美要求,美容清洁相关的服务也成为更多人的选择。另外,随着老年人口的增加,养老服务的需求也会越来越多。

但值得注意的是,服务难以进行标准化,行业乱象严重。如何维持行业的规范性,培养更多的专业人才,是服务行业急需解决的问题。

邓鑫涛也告诉壹览商业,单凭企业获得融资不能判断行业是否有机会,行业的机会应该从更大的格局和市场来判断。医美行业已经火了很多年,已经有很多造富故事,但整个行业目前格局分散、缺乏行业规范和监管,造成乱象不断。早些年确实能吃到第一口蛋糕,但在未来行业规范后,抗风险能力更强、合规性更好和产品力过硬的品牌才能留在市场上。

而养老服务这类银发经济确实是未来社会很重视的问题,中国首次人口负增长,年轻人生育意愿低等确实让中国的人口结构面临着严峻的挑战,从大行业来看肯定是好行业,未来也会有更多的机会。

最后

随着经济的逐渐恢复,消费赛道又重新热闹起来。但值得注意的是,危机远没有过去,很多创业者往往过于乐观,也愿意冒险,但冒险无法帮助他们穿越周期。只有时刻保持警惕,踏实深耕业务才能维持长久的发展。

本文转载自壹览商业,作者:成如梦