导读:以守代攻可能是一个好的解决办法。

叮咚买菜再次为前置仓模式正名。

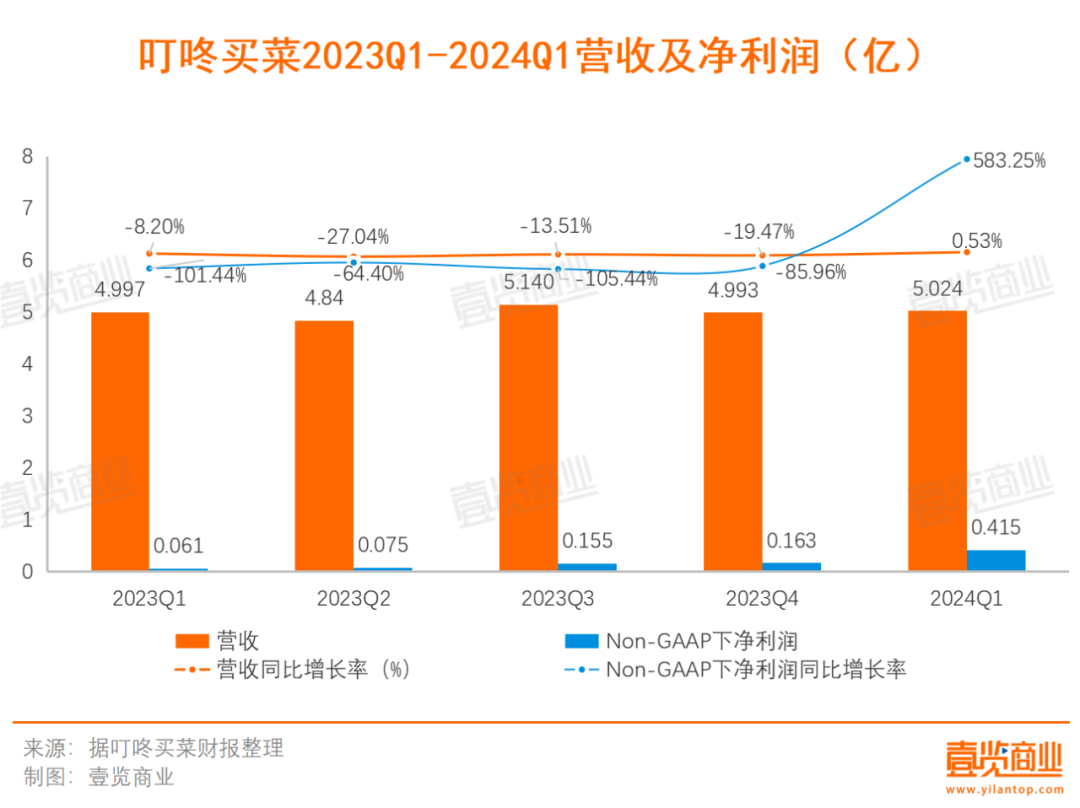

近日,叮咚买菜发布2024年Q1财报,财报显示,叮咚买菜实现 GMV 55.3亿元,在 Non-GAAP 标准下,实现净利润 4,148.2万元,同比 2023 年Q1均有增长。

总体来看,这是一份相当喜人的季度财报。连续六个季度的Non-GAAP盈利,足以打消外界对其经营能力的质疑。与此同时,在摆脱疫情给其营业数据带来的影响之后,叮咚买菜在GMV、订单量、营收等核心指标都重新为正。

壹览商业认为,这也是这份财报之所以喜人的一个重要原因。每日优鲜暴雷之后,市场围绕前置仓模式产生的质疑从未停歇。这份在目前的消费环境下还能取得各项指标为正的财报,证明叮咚买菜已经解决了生死存亡问题,具备了在市场活下去的能力,同时也让大家看到了前置仓生鲜电商通过自身调整和探索,从而跑通模式实现正常盈利的可能。

然而,在壹览商业看来,作为一个公众公司,具备了在市场上活下去的能力,仅是第一步,而如何保持持续的增长能力才是接下来叮咚买菜要面临的重要问题。

一方面,企业需要保持增长,现金流才能长期处于健康状态,谈拓宽市场及可持续性运营才更有底气。另一方面,资本市场也需要用增长数据来重振士气。

叮咚买菜还能不能增长?资本市场已经给出了一点点答案。壹览商业注意到,因叮咚买菜2023年财报亮眼,自年报发出至今,股价自1.24美金一度涨至2.17美金,涨幅达75%。

那么,大家预计的增长机会在哪里?在研究完财报和过去一年叮咚买菜的策略后,壹览商业发现,叮咚买菜的在前置仓渗透率、商品力和履约效率上还有很大的提升空间。

1

提升渗透率

一般提到增长,最好的方式就是开拓新市场,获取纯增量。但这对于目前的生鲜电商来说似乎不太合适。

开拓新市场,意味着要在陌生的环境与新的竞争对手竞争,同时提升订单量和仓的覆盖人群,都需要持续地投入。这种开拓带来的增量,就像一个臃肿的胖子,除了营收增速好看一点,并不能有效转化成真正的竞争力,一旦遇挫,很容易被打回原形。

此前,叮咚买菜就是这种打法,在江浙沪覆盖以后,迅速进军北京、川渝和珠三角地区,但很快,我们发现叮咚买菜账面数据变得不是很好看。从2022年开始,叮咚买菜采取收缩战略,先后关停了川渝地区前置仓配送服务,又对广东地区部分站点进行区域调整和优化。

撤城、撤点所带来的降本增效是显著的,同时也让叮咚买菜的资源得到了更好的优化配置。也几乎是此时,叮咚买菜开始出现亏损收窄,整体生意大盘开始稳固。

那么,不能盲目扩张新市场,还能在哪里获取增量?

答案是,稳定大盘,提升已经占有市场的渗透率才是好的方向。数据显示,目前叮咚买菜的主要前置仓分布在以上海为大本营的华东地区,广深和北京区域。

这些地区是中国经济最发达,电商普及率最高的区域,生鲜电商正在这个区域高速增长。以上海为例,今年一季度全市生鲜电商平台交易额达到88亿元,同比增长了167%,订单量增长了80%。而对于叮咚买菜来说在这个区域的渗透率远远不够,只要使一点点力气,消费者就会有反应。

叮咚买菜也正是这么做的,今年以来叮咚买菜并没有开拓新的市场,而是深耕现有市场。业绩会披露,一季度,叮咚买菜在江浙地区新增了15个前置仓,且通过较为成熟的复制经验,这些新仓都已经在较短时间内迅速达到了平均水平。

本季度财报显示,江苏和浙江区域该季度GMV同比分别实现了16.6%和14.8%的增长,并继续保持了全面盈利。上海GMV也于该季度实现同比增长2.7%,而在同期受疫情影响较小、参考性更强的三月份,仅上海就同比增长近10%。另外广深及北京区域的亏损也持续大幅度收敛。

与此同时,在该季度,叮咚买菜前置仓仓均日均订单量同比提升了16%;存量门店的GMV同比增长4.4%。

壹览商业认为,从目前看叮咚买菜在这些市场还有深耕的空间。一方面,2023年生鲜电商交易规模达到6424.9亿元,同比增长14.7%,虽然行业仍在高速发展。另一方面,前置仓模式的核心要义就是要用仓的密集程度和订单的数量来分摊履约和供应链成本。只要坚持持续深耕,无论是营收还是净利润都应该会有持续性的改善。

2

提升商品力量

当然,作为一个生鲜电商,深耕大盘,提升渗透率,不是靠嘴上说说,而是要靠商品。

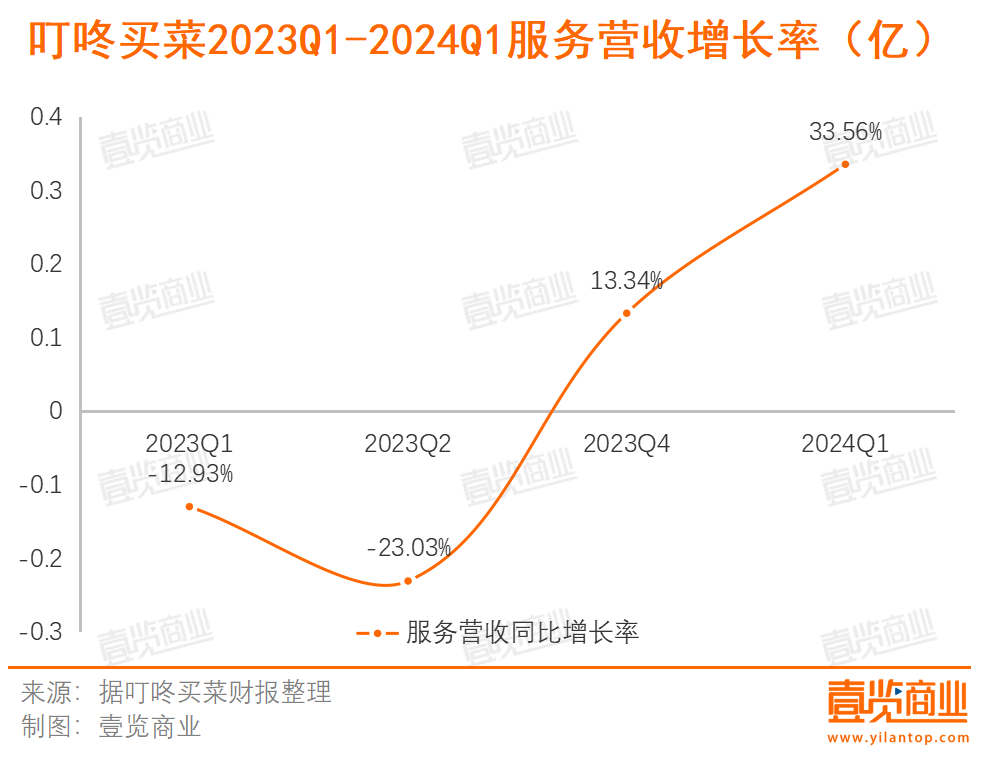

一直以来,叮咚买菜的收入都分为产品收入和服务收入两个板块。今年一季度,叮咚买菜产品营收49.44亿元,同比增长0.53%,服务营收7975.5万元,同比增长达33.56%,远超营收大盘增速。

与此同时,叮咚买菜时隔一年重新公开了订单量相关数据:同比增长3.5%。

正如上文提到,叮当买菜在去年关停了部分城市业务。那么叮咚买菜此次的产品及服务收入均应是在存量的城市和前置仓范围完成的,也就是说这个季度叮咚的客单价也获得了明显的提升。

壹览商业认为,造成这个结果原因有二:一方面是活跃用户数的提升,另一方面是用户粘性的提升。这个提升最直接的体现就是在服务收入的增长上。

据了解,叮咚买菜的服务收入主要来源于绿卡会员的会员费。以叮咚买菜绿卡会员费88元来计算,叮咚买菜的绿卡会员接近百万级别。

众所周知,一个用户成为付费会员,就意味着他是平台的忠实拥趸,在购买频次和客单价上相较一般用户更高。这也从侧面解释了为何叮咚买菜在城市收缩的情况下,还可以获得业绩提升。

更重要的是,自2023年Q3季度起,叮咚买菜的服务收入逐季度递增,分别为5716.8万、7103.5万、7975.5万。壹览商业认为,越来越多的消费者成为叮咚买菜忠实粉丝背后,是叮咚买菜商品力的体现。

不论何种零售商业模式,商品力的竞争永远是最为核心。事实上,2021年,叮咚买菜明确了“商品力是第一推动力”的策略,在商品结构调整、消费场景创造、消费趋势研究和自有品牌推进上不断发力。

目前,叮咚买菜已经上线了蔡长青、叮咚好食汇、叮咚王牌菜、拳击虾、叮咚大满贯等20多个自有品牌。其中,蔡长青2023年的GMV约8.4亿元,同比2022年增长了43%。不仅如此,叮咚买菜自有品牌商品的GMV整体渗透率在2023年四季度首次突破了20%,达到21.2%,较去年同期增加了3.1个百分点。

从零售行业的发展来看,“回归品价比”、回归商品本身竞争力已成为发展的共识。在此背景下,企业的商品力愈发重要。因此,能不能持续提升商品力,也是叮咚买菜在今后能不能获得增长的重要因素。

3

向供应链和履约要利润

用户再多,营收增长再快,成本不降下来,盈利增长也是比较难的。因此,除了增加大盘市场的渗透率和持续商品力以外,叮咚买菜还要提升运营效率以获得更多利润。

这其中,供应链和端到端的履约成本成为了关键变量。

我们看到,叮咚买菜的履约成本仍在持续性下降。近三个季度的履约成本分别为11.99亿、11.79亿、11.47亿,同比降低24.82%、21.06%、4.1%。

履约成本的降低则是规模效应的展现。一方面,此前叮咚买菜关停了部分城市业务,降低了开仓速度;另一方面,在现有的区域内叮咚的订单量和金额也在提升。那么叮咚买菜每个订单的履约成本就被摊薄了。

此前叮咚买菜创始人梁昌霖也曾表示,前置仓业态属于指数型模型,类似于履约费用等成本会随着销售规模增长逐渐降低占比,当叮咚买菜同时提升单仓日均订单量、客单价以及毛利率,即能够实现盈利。

据了解,现在叮咚买菜的生鲜的周转周期约5天,端到端的损耗是1.5%。通过智能预测和调度系统,叮咚买菜也可调节缺货率和损耗率之间的平衡。所以,在保证品价比的前提下,企业获得了更高的毛利率。与此同时,叮咚买菜的账期很短,对于生鲜商品,采用了 7+7 的付款模式,将供应链能力赋能上游企业,来构建更好的生态。

也正因此,叮咚买菜拓展一条新路:叮咚买菜 APP 上的好产品进入了更多渠道。叮咚买菜自己也成为了供应商。

值得注意的是,一季度叮咚买菜的管理费用和研发费用总和占收入比例较去年同期基本持平,叮咚买菜在食品研发、农业科技和技术数据算法等方面仍在持续进行研发投入,这是好事。

4

写在最后:

总体来看,叮咚买菜的一季度表现不错,叮咚买菜已经解决了生存问题,接下来要思考如何保持增长了。从目前看,抓住基本盘,提高核心地区渗透率,提升商品力,向供应链和履约端求利润,是一个好的方法,叮咚买菜也正在向这个方向前进。一季度的财报是一个好的开端,而且这个方向的好处正在不断显现,壹览商业获悉在刚刚过去的五一期间叮咚买菜GMV同比增长17%,撇除川渝的影响后同比增长20%;分区域来看,江浙沪区域GMV同比增长24%,北京区域GMV也涨了5%。

然而,这个方向也不是一件容易的事情。生鲜电商是个要吃苦的行业,整个交易链路极其复杂,前端履约效率需要不断改善,后端农业供应链需要梳理和整合。做好这些需要一定的定力和“笨拙精神”去突破一些东西。

叮咚买菜已向市场证明了自己的模式,那么进入求增长的时代,就得看叮咚买菜的定力如何了。

本文转载自壹览商业,作者:李彦