导读:精品咖啡难,但不是没有机会。

又一个精品咖啡品牌陷入困境。

近日,茶咖观察发现,Seesaw Coffee(以下简称“Seesaw”)主体公司及其法定代表人、创始人吴晓梅被限高。

据上海市奉贤区人民法院10月29日向上海西舍电子商务有限公司(Seesaw主体公司,以下简称“上海西舍”)发出的限制消费令,法院于2024年10月16日立案执行申请人游仁信息科技(上海)有限公司申请执行服务合同纠纷一案,因上海西舍未按执行通知书指定的期间履行生效法律文书确定的给付义务,对上海西舍采取限制消费措施,限制单位及单位法定代表人吴晓梅不得实施高消费及非生活和工作必需的消费行为。

换句话说,就是Seesaw欠了供应商的钱,导致公司及公司法人被限高。

除了被限高,企查查显示,今年与Seesaw相关联的法律纠纷就有14起,其中涉及买卖合同、房屋租赁合同、侵害作品信息网络传播权等纠纷,部分法律诉讼已开庭审理。

今年3月,曾有媒体报道Seesaw疑似拖欠供应商货款,Seesaw相关工作人员澄清称消息不实,是“属于正常商业纠纷,不存在拖欠供应商货款的情况。”然而,从这次被限高,以及公司陷入多起法律纠纷的情况看,Seesaw所面临的经营挑战显而易见。

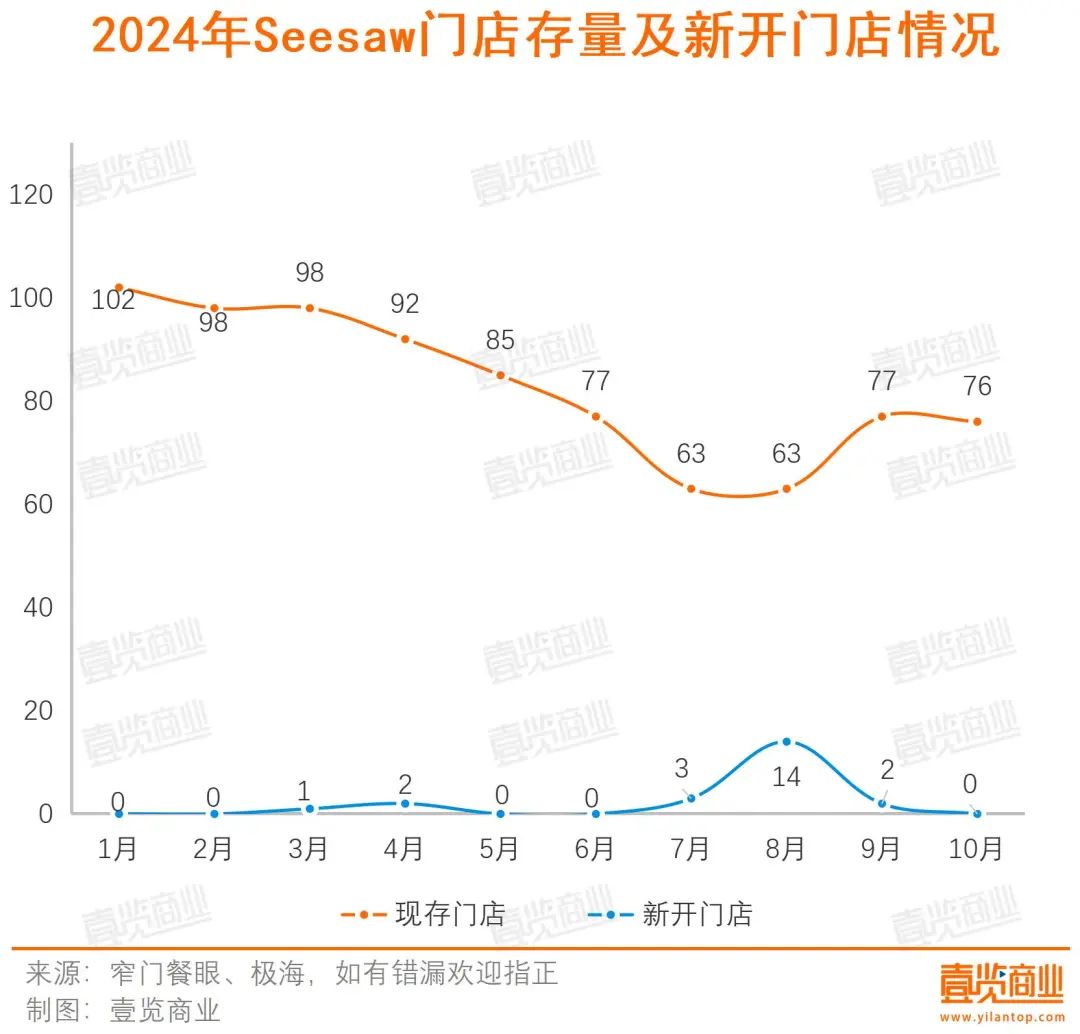

而且,Seesaw的门店数量也在不断下滑。据壹览商业此前统计,今年1月,Seesaw的门店存量为102家,而现在,这个数字变为76家,同时,今年Seesaw共开出了22家门店。这也意味着,今年以来,Seesaw关闭了48家门店,每周至少关1家店。

而2021年,Seesaw创始人吴晓敏公开表示过,Seesaw要在未来五年将门店扩张至500-1000家,经历了三次融资,背后投资方包括百福控股、喜茶、黑蚁资本、基石资本等,总计融资金额超亿元,估值一度达10亿。

那么,是什么导致曾备受宠爱的Seesaw沦落到如此境地?

1

中国精品咖啡的代表品牌

精品咖啡爱好者们对于Seesaw这个品牌应该都不陌生。

2012年,Seesaw在上海成立,首店落地上海愚园路433号静安设计中心。当时,星巴克算是仅存的高端咖啡象征,本土连锁精品咖啡的发展,几乎处于空白的状态。是Seesaw将“精品咖啡豆”“手冲咖啡单品”等概念展现给了国内消费者,弥补了国内咖啡市场的空缺。

而且,由于Seesaw有完善的咖啡培训体系,一度吸引了非常多的咖啡从业者加入,也为行业培养了大批人才,因此,其也有着咖啡界的黄埔军校之称,进而奠定了它的行业地位。

这也吸引了资本的关注。2017年6月,Seesaw完成4500万元A轮融资,投资方为百福控股;在2021年7月,Seesaw完成A+轮过亿元融资,喜茶入股,老股东弘毅百福跟投;2022年2月,Seesaw再获A++轮数亿元融资,黑蚁资本领投,基石资本跟投。在完成三轮融资后,Seesaw的品牌估值达到10亿。

资本入局后,Seesaw也加快了扩张步伐。食品内参报道,2017—2021年间,品牌的门店总数从7家增至30余家,极海数据显示,到了2022年底,Seesaw的门店总数就超过了160家,一年时间新开超百家门店。

而后,Seesaw的门店增长就开始陷入停滞,始终未能破200家店,到了2023下半年,Seesaw开始关店调整,闭店近三分之一,现在仅剩70余家门店,门店数量几乎腰斩。

Seesaw的发展,更像是精品咖啡这个品类的缩影。

2

精品咖啡退潮

不只是Seesaw,还有不少精品咖啡品牌也面临着闭店困扰。今年8月,开业刚满半年的%Arabica上海丰盛里店关闭,皮爷咖啡绍兴银泰店关闭;10月,%Arabica布达拉宫店关闭;Lavazza拉瓦萨咖啡的门店数量由年初的125家下降至9月的108家……

除此以外,独立门店也在不断减少。2024年,象征“精品”的独立社区咖啡店首次在上海出现下降,在总店铺数量中的占比,由2023年的60.1%,下滑到了55%。

门店变化是了解一个餐饮品牌的重要指标,门店数量下滑能够在一定程度上反映品牌策略的变化,并体现经营状况的改变。那么,为何这么多精品咖啡品牌开始闭店了?

首先,精品咖啡的变化与整个咖啡市场环境息息相关。近年来,中国的咖啡市场呈现出蓬勃发展的态势,竞争愈发白热化。

“老大哥”星巴克不断下沉,最新财报显示新进入78个县级市场,门店数量突破8000家;瑞幸开出了20000家门店,在海外也开始扩张步伐;“搅局”的库迪也有超7000家店,还准备再开4万家店;打组合拳的Tims天好咖啡门店数量也已突破1000家……

越来越多的咖啡品牌涌入,疯狂攻城略地。这些品牌从一线城市往外延伸,或者抓住下沉市场,或者进攻医院、学校、高速这类特殊点位,打造出紧密的门店网络。随着市场的快速扩张,咖啡的“祛魅”现象日益明显,稀缺性不复存在,价格底线被不断打破,消费者的心理价位也随之重塑。

但是,精品咖啡卖的不只是一杯饮品,还是咖啡背后所代表的价值与文化,对消费者的品鉴能力提出了一定的要求。他们的目标客户喝咖啡不只是为了提神,还追求不同咖啡豆带来的不同风味,对于咖啡的产地和历史有着浓厚的兴趣,愿意为这种体验和认同感而支付更高的价格。

这也就限制了精品咖啡的扩张步伐与选址点位。但一些精品咖啡品牌在前期的扩张过程中,可能过于乐观地估计了市场需求,因此,当面临高昂的运维成本和激烈的市场竞争时,不得不关闭部分门店。而且,随着瑞幸、库迪进军全国各个城市,普通消费者简单地将咖啡与9.9元画上等号,这就导致精品咖啡的生存空间越来越小。

其次,不少精品咖啡品牌面临巨大的成本压力。它们的门店多位于一线商场或热门商圈,房租高昂;同时,装修风格独特,装修成本也不菲。这些前期的高成本增加了运营的难度。

再者,高品质的咖啡依赖于咖啡师,而优秀的咖啡师数量少且难以复制,还有不少咖啡师有着“自己开店”的梦想,后期运营和管理的难度也在不断上升,随着连锁精品咖啡不断铺开,这一成本也会不断提高。

最后,精品咖啡强调风味,对比普通的咖啡品牌,精品咖啡在咖啡豆层面有着更高的要求。但无论是国际市场还是中国市场,优秀咖啡豆的获取都面临着挑战。

在国际市场上,优秀咖啡豆的产地往往被巨头批发商掌控,随着咖啡市场的火热,价格上涨难以避免。而且,“黑天鹅”事件也会影响到国际货源,如2021年巴西咖啡产区遇到百年一遇干旱,紧接其后的又是霜冻,这导致咖啡豆减产明显,价格一路飙升。而这种价格波动,很可能会让一些初创公司面临灭顶之灾。

在中国市场上,优秀咖啡豆基本产于云南。相比于巴西和非洲等产区,云南咖啡豆没有关税和海运影响,这意味着更低的成本。

但云南的咖啡豆产量并不高。数据显示,2023年,云南省咖啡种植面积约达120万亩,生豆产量高达14.6万吨,但仅占全球面积的0.82%和产量的1.08%。 而且,优质农场和精品豆更加稀缺。在大部分农场里,精品豆的产量可能不足全农场10%, 这些头部农场中的精品豆,正是精品咖啡品牌争夺的焦点。

综上所述,精品咖啡需要文化氛围支撑,咖啡师也需满足用户情绪价值和社交需求,是一门特别重且难以规模化复制的圈层生意。

而且,现在的咖啡市场淘汰速度也不断加快,头部品牌的扩张步伐也开始放缓。据壹览商业不完全统计,但今年的二、三季度开店数量明显不及去年,且整体呈现下滑趋势,第三季度开店数量已经腰斩,同比下滑51.60%,环比下降6.71%。

不过,即便如此,精品咖啡也不是没有机会。经历了这些年的市场教育,中国消费者对咖啡的需求和品位在进阶。如今,越来越多的消费者学会了品鉴咖啡,对精品咖啡的需求也随之水涨船高,这也为精品咖啡们提供了发展契机,如蓝瓶咖啡、Grid Coffee等品牌都在不断扩张。

本文转载自壹览商业,作者:蒙嘉怡