购物中心“跌宕”的闭店潮,终于止住了。

据赢商大数据统计,2024年,全国24城600+优质购物中心录得新开门店约3.2万家、新关门店约3万家,整体开关店比1.04,基本追平2022、2023年。

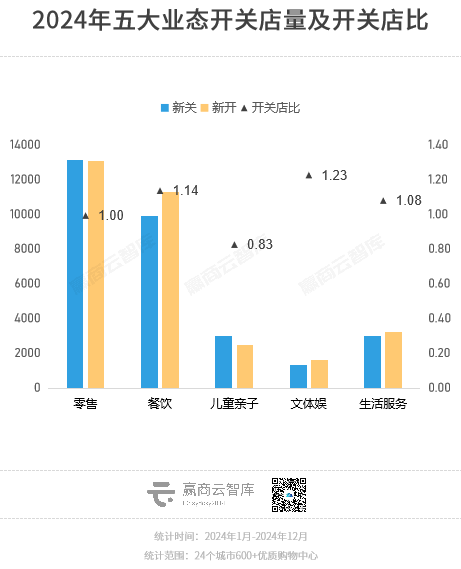

优质购物中心开关店整体趋稳,其中300+购物中心开关店比大于1,占样本项目半数以上。分业态看,餐饮门店数量显著增加,净增超1300家门店,开关店比1.14。

数据说明:

统计范围:上海、北京、深圳、成都、广州、重庆、武汉、杭州、南京、苏州、西安、长沙、郑州、天津、佛山、青岛、合肥、昆明、厦门、南昌、贵阳、福州、南宁、泉州24个城市600+优质购物中心

“品牌门店开关店比”=开店数/关店数,比值>1,表示品牌门店发展呈现扩张状态(开店数>关店数)比值=1,表示品牌门店发展持平(开店数=关店数)比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数)。开、关店根据实地踩盘数据对比得出,实际门店调整时间存在时间差,数据仅供参考,具体以各项目官方披露的数据为准

数据统计时间:2022年1月-2024年12月

01

24城600+优质商场

三年业态品牌组合之变

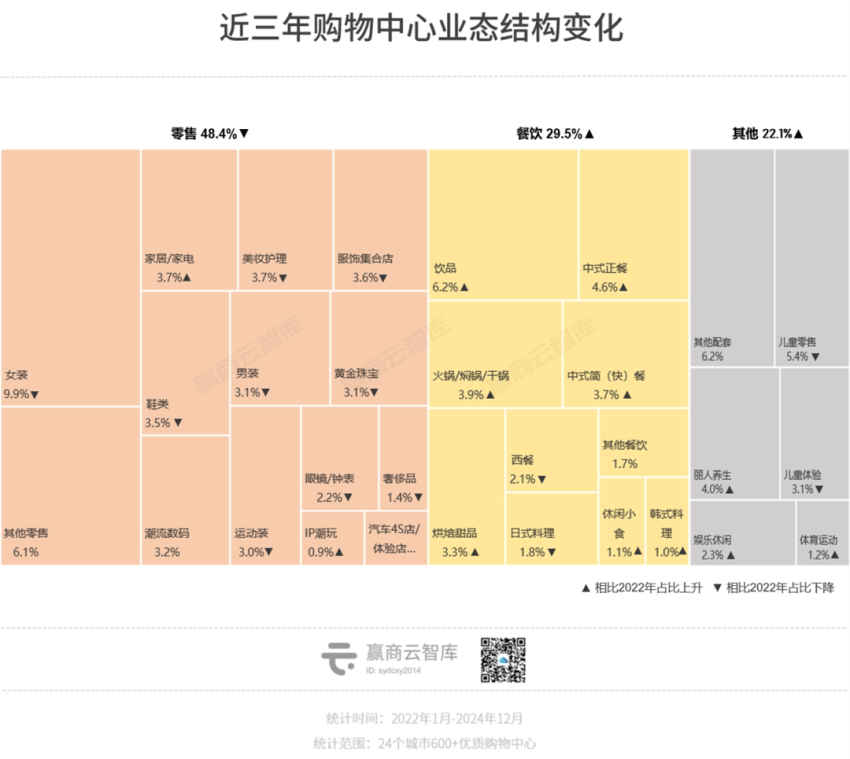

1 业态结构之变:零售占比下降,餐饮占比上升,儿童亲子下降、生活服务及文体娱上升

对比2022年业态结构,24个城市600+优质购物中心,零售业态门店数量占比从50.6%下降至48.4%,餐饮则从27.4%增至29.5%;儿童亲子从9.4%降至8.5%,生活服务反超儿童亲子,占比增至9.3%;文体娱及其他增至4.3%。

2 品类更迭趋势:餐饮多个品类积极扩张,服饰鞋包疲软,奢侈品/黄金珠宝/汽车体验收缩,潮玩数码/家居/美妆上行

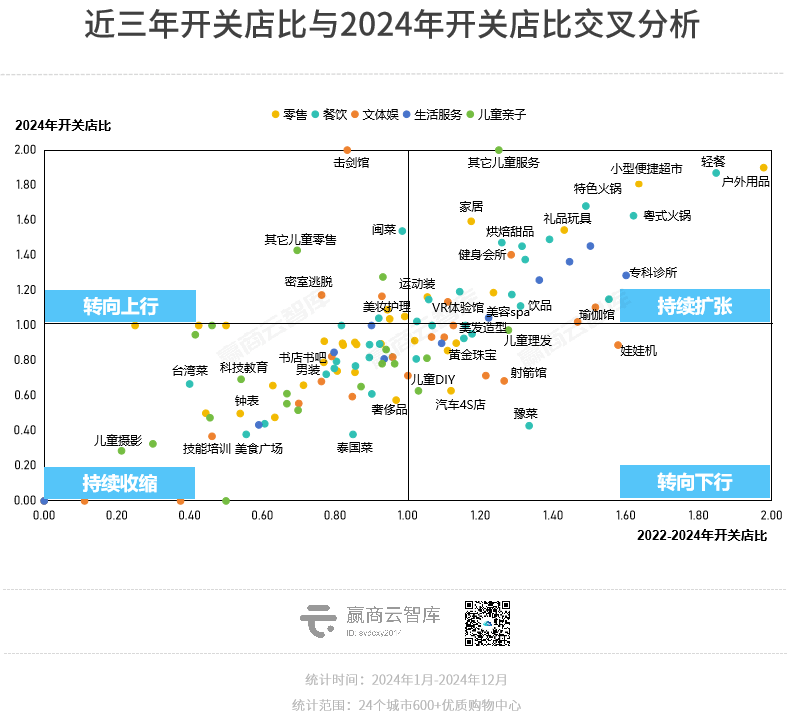

将近三年开关店比与2024年开关店交叉分析发现,150+细分品类呈现两极分化,主要集中在持续扩张、持续收缩;而转向上行或下行的品类相对较少。(考虑到图表呈现整体效果,开关店比>2.0的品类未展示)

持续开店品类

多来自餐饮、文体娱业态。东北菜、赣菜、云贵菜、徽菜、湘菜、自助餐、烘焙甜品、饮品、剧场剧院、健身会所、VR体验馆,以及IP主题店、潮流数码、户外用品、家居、礼品玩具、运动装等零售业态品类发展向好。

持续收缩品类

多来自零售、餐饮、儿童亲子业态。女装、鞋类、男装、服饰集合店等多个服饰品类都在持续洗牌;奢侈品、钟表亦表现不佳;西式正餐、茶餐厅、川菜、泰国菜、日式料理等关注度下降;儿童教培、儿童餐厅、儿童游乐园等整体下行。

转向下行品类

黄金珠宝、汽车4S店/体验店、精品/生鲜超市、娃娃机由扩张转向收缩,主因市场环境变化、竞争加剧。

转向上行品类

美妆护理、儿童书店、时尚配饰、家电家居卖场等逆袭,马来西亚菜、闽菜、北京菜等小众菜系关注度走高。

02

2024开关店图谱

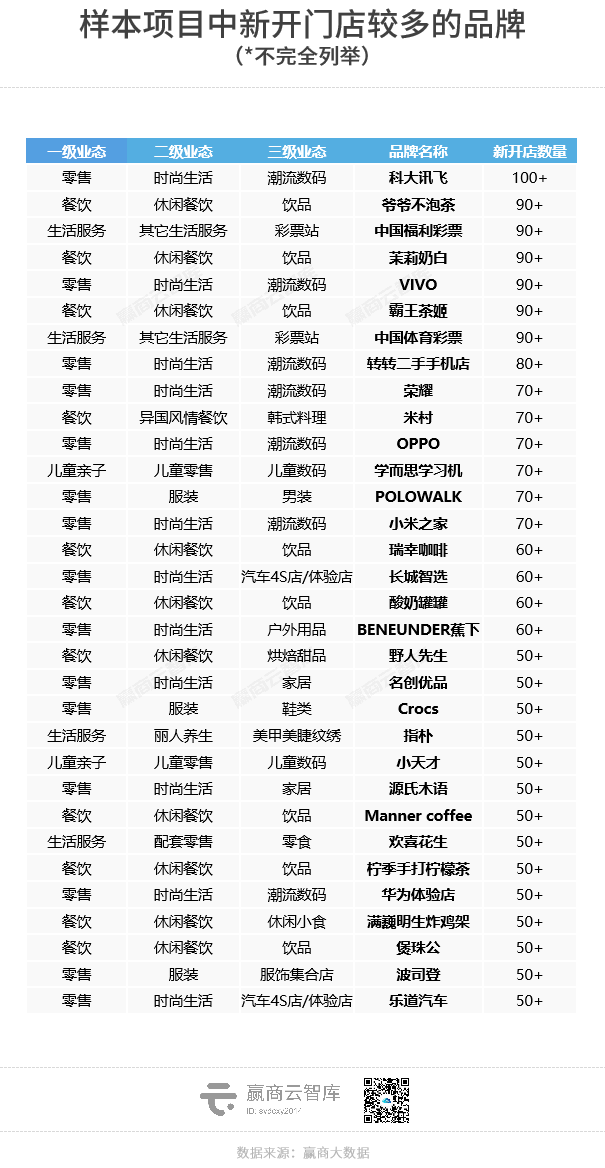

潮流数码、饮品成拓店王高产地

细看2024年,潮流数码、饮品两个品类最易出拓店力强的品牌,前者“财大气粗”,加上政策补贴利好,头部品牌纷纷加码购物中心渠道,提升获客能力;后者由于消费门槛低、消费习惯养成,为近几年表现最好的品类之一。

不过,饮品中亦有多个品牌新关门店较多,开店门槛低、洗牌速度快的特点,注定饮品品牌上升之路不平坦。

此外,黄金珠宝、汽车4S店/体验店也集中了较多“失意者”,婚嫁需求收缩、钻石故事失灵、年轻人转战黄金批发市场等种种因素影响下,一些黄金珠宝品牌遇冷;而新能源汽车价格战加剧,部分车企开始探索可持续盈利模式,从“挣面子”到“顾里子”,到购物中心开店的需求有所下降。

从具体、鲜活的品类,再看2024年24城标杆购物中心各业态开关店特征,会呈现出更多趋势性变化。

零售

零售业态是购物中心的主力业态之一,2024年度报告录得零售业态开店、关店均约为1.3万家,开关店比0.99,调整门店数占总体的44%。

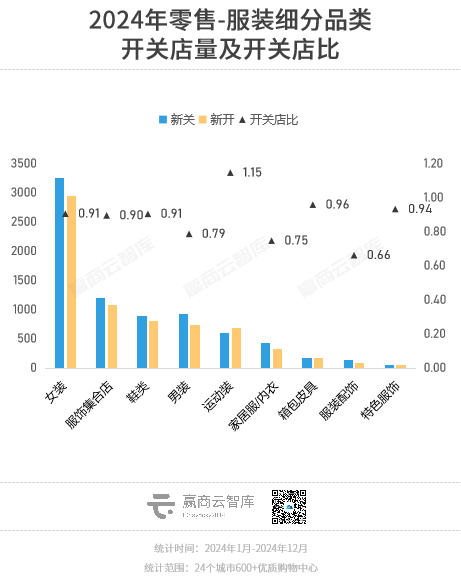

◎服装:小幅收缩,零售业态中,服装开关店比0.90,调整门店数占零售业态的55.7%。

//女装略有收缩,调整量大:开关店比0.91,共有15个品牌净增门店10家以上(注:除特殊说明外,均指在样本600+优质项目内的开关店情况,下同)。其中,VIEA.ING、依我之见、艾诺丝雅诗、a blueberry、AIMEEWQ等积极开店,且较少关店,主要定位中档大众化。

22个品牌净关门店10家以上,如Ochirly、VERO MODA、MOUSSY、伊芙丽、PATAVINITY、播Broadcast等。

//男装收缩明显:开关店比0.79,仅有5个品牌净增门店10家以上,分别为POLOWALK、海澜之家、雅戈尔、九牧王、div.polo。

11个品牌净关门店10家以上,如BOY LONDON、NAUTICA、KIKC、速写、TRENDIANO。

//运动装逆势上行:开关店比1.15,共有10个品牌净增门店10家以上,如Salomon、Wilson、KAILAS、Golden Bear、安踏、爱棵米、肌肉蚂蚁、JU ACTIVE。

6个品牌净关门店10家以上,如PUMA、Champion、Vans、Timberland。

//服饰集合店持续洗牌:开关店比0.90,共有10个品牌净增门店10家以上,如BONELESS、波司登、PSO Brand、noisy teddy、森马、鄂尔多斯1980、F426等,其中BONELESS去年新店超40家。

16个品牌净关门店10家以上,initial、NOMESTORE、Mark Fairwhale、NERDY、Lee、INXX、CHIC PARK、BETTERSAY等,其中不乏新晋潮牌,需加强产品创新,避免同质化竞争。

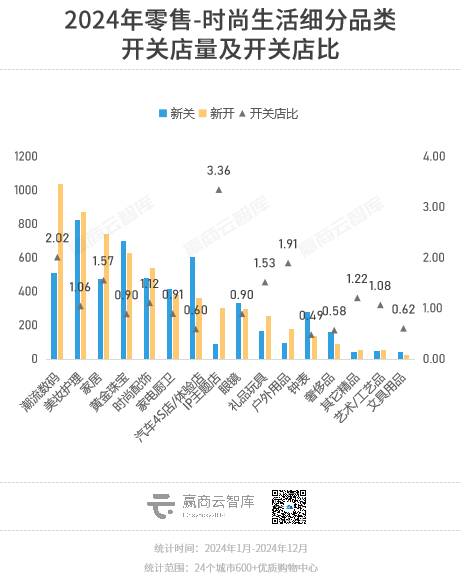

◎时尚生活:整体上行,开关店比1.13,调整门店数占零售业态的43%。

//潮流数码强势扩张:开关店比2.02,共有17个品牌净增门店10家以上,科大讯飞、VIVO、转转二手手机店、OPPO、荣耀、小米之家、华为体验店最为强势,净增40+店。

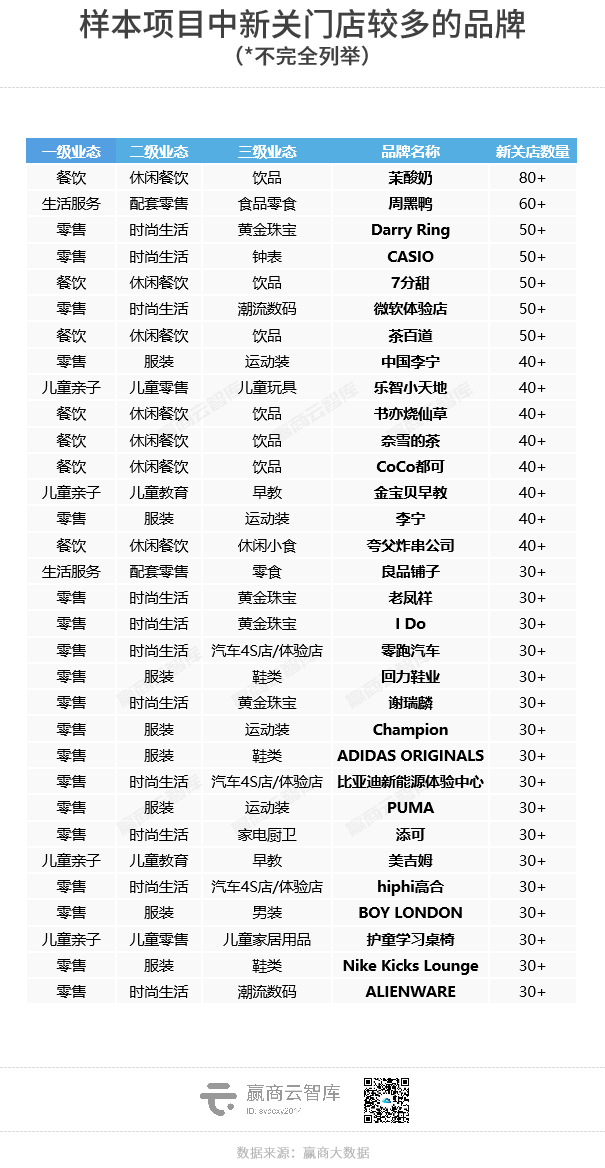

6个品牌净关门店10家以上,如微软体验店、ALIENWARE、戴尔、NINTENDO SWITCH,多为国外品牌。其中,微软体验店去年7月品牌官宣关闭中国线下授权门店,净关店达50+家。

//美妆护理略有上行:开关店比1.06,5个品牌净增门店10家以上,分别为L'oreal、薇诺娜、麦吉丽、MAOGEPING、Hourglass。其中,MAOGEPING去年底在港交所主板挂牌上市。此外,乐沙儿、可复美、Aesop、奢思雅、雅诗兰黛等亦有不错拓店表现。

5个品牌净关门店8家以上,分别为万宁、IPSA、妍丽、POLA、RE调香室,国外贵妇品牌遇冷。此前备受看好的香水相关品牌在2024年度出现不少关店。

//黄金珠宝有所下滑:开关店比0.90,5个品牌净增门店10家以上,分别为潮宏基、周大生、老庙黄金、金至尊、周大生国家宝藏。其中,潮宏基年内逆势开出30+门店。

7个品牌净关门店10家以上,如Darry Ring、I Do、钻石世家、谢瑞麟、CRD克徕帝,均是主打钻石的品牌,人造钻石对钻石价值体系的终结以及近年的黄金消费浪潮,对这类品牌下行产生深刻影响。

//IP主题店大举拓店:开关店比高达3.36,但仅有3个品牌净增门店10家以上,分别为卡游、TOP TOY、X11,且净增超25家店;HEYZAKKA、BOOMCOMIC、多摩万事屋、I LOVE TOY等二次元品牌新开店5家以上,且无新关店。

该品类无品牌净关门店10家以上,发展势头向好。

//奢侈品表现不佳:开关店比0.58,70+品牌有门店变动,其中超半数为净关店。10个品牌净关店3家以上,仅Tory Burch、Longchamp、Tiffany&Co.、Emporio Armani、DOLCE&GABBANA净增3家以上。

餐饮

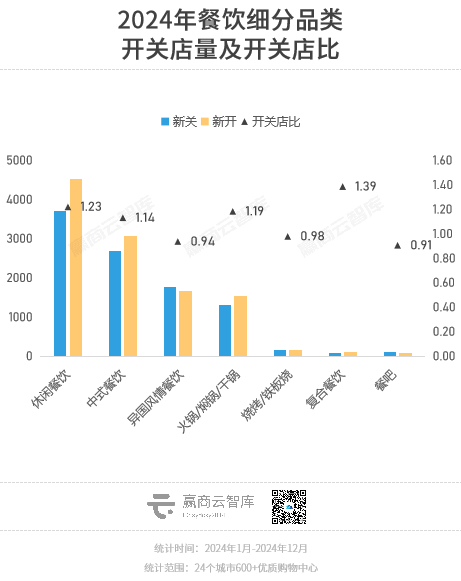

餐饮连续保持较好表现,2024年录得餐饮业态开店、关店总计1.8万家,开关店比1.14,调整门店数占总体31%。

◎休闲餐饮:开关店比1.23,调整门店数占餐饮业态39.0%。

//饮品持续扩张:开、关店总计4300+,开关店比1.10,多达29个品牌净增门店10家以上,其中爷爷不泡茶、霸王茶姬、茉莉奶白、酸奶罐罐、瑞幸咖啡、煲珠公净增店数超50家,发展红火。

亦有部分饮品品牌剧烈震荡,进入门店调整期,25+品牌净关店超10家,如茉酸奶、7分甜、书亦烧仙草、CoCo都可、茶百道、奈雪的茶。

//烘焙甜品拓店迅猛:开、关店总计2500+,开关店比1.50,超过饮品。20+品牌净增门店10家以上。野人先生、波比艾斯、the RollING手作瑞士卷、fufuland、祐禾、赵记传承均净增20+门店。净关店超10家的品牌较少,经历前几年的洗牌后,该品类进入良性竞争阶段,发展整体向好。

◎中式餐饮:开关店比1.14,调整门店数占餐饮业态的27.3%。

//中式简(快)餐平稳:开、关店量共3100+,开关店比1.02。11个品牌净增门店10家以上,如老碗会、煲仔皇、王春春鸡汤饭、米由米拌饭馆、乡村基、王繁星面馆。

7个品牌净关店超10家,如松鹤楼苏式汤面、盛香亭热卤。性价比风潮之下,价格低、份量大的米饭类、面类快餐更受宠。

//地方菜遍地开花:开关店比1.29。30+个品牌净增门店5家以上,费大厨辣椒炒肉、绿茶餐厅、小菜园、湘辣辣、Ameigo梅果、野果yeego、小江溪、关东小磨等不同菜系品牌均有10+新店,湘菜、云贵菜、江西菜潜力大,一众云贵川Birstro掀起新打卡潮流。

◎火锅/焖锅/干锅:开关店比1.19,开、关店量共2800+,调整门店数占餐饮业态的13.6%。

//特色火锅上行:云贵火锅、粤式火锅、小火锅/自助火锅开关店比均>1,火锅衍生品、川式火锅则反之。芸山季、滇牛云南酸菜牛肉火锅、山的山外面、王奋斗贵州酸汤牛肉火锅等众多云贵火锅净增8店以上,且无关店;许府牛、沙胆彪炭炉牛杂煲、八合里牛肉火锅等主打牛肉的粤式火锅净增门店17+,市场热度高;一围肥牛小火锅、龙歌自助回转小火锅亦有10+净增门店。

//啫啫煲火热:焖锅/干锅开关店比0.97,开、关店量共700+。啫火啫啫煲、火啫啫强势扩张门店约30家;牛蛙类品牌关注度下降,部分品牌关店10家以上。

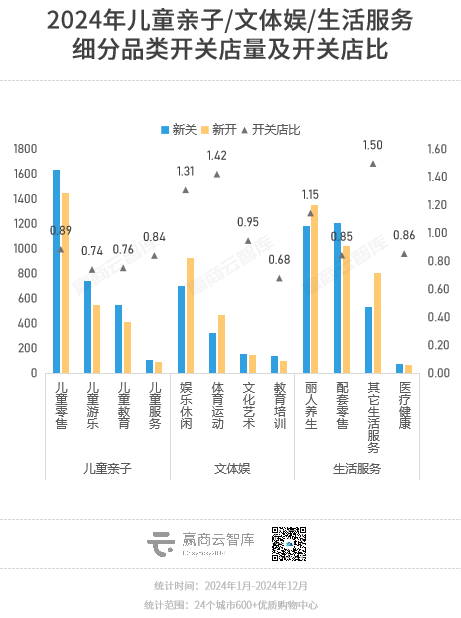

儿童亲子/生活服务/文体娱

三大业态,开关店比分别为0.83、1.08、1.23,2024年度报告录得开店、关店分别合计为7300+、7400+家,调整门店数占总体25%。

//儿童数码逆势上行:儿童亲子中,儿童零售调整量较多,开、关店量达3000+,开关店比0.89。15个儿童零售品牌净增店10家以上,其中儿童数码遥遥领先,学而思学习机、小猿学练机、小天才净增门店达40+;伽百利、moodytiger、balabala、江博士健康鞋等关注度高,净增20+。

不过,仍有14个儿童零售品牌净关店10家以上,多为玩具、童装/童鞋、母婴童用品、儿童家具品牌。如主打早教玩具的乐智小天地净关店40+。

//娱乐休闲、体育运动上扬:文体娱中,娱乐休闲、体育运动开关店比分别为1.31、1.42。净增门店10家以上的品牌6个,分别为星聚会KTV、乐刻运动、网鱼电竞、魅KTV、24/7fitness、乐刻健身,其中星聚会KTV新开30+店、无新关店。

//丽人养生稳健扩张:生活服务中,丽人养生开关店比1.15,净增门店10家以上的品牌9个,如指朴、丝域养发馆、洗脸猫、常乐、藤野造型、洗脸熊,美容spa、美发、足疗按摩均呈现扩张,净关店品牌较少。

本文转载自赢商网,撰文:熊舒苗

图片来源:官方渠道