味千中国暂时走出了亏损的泥潭。

昨日晚间,味千中国发布2025上半年业绩情况,报告期内成功实现扭亏为盈,财报将其归因于门店数量增加带来的收入增长,以及运营优化下的成本控制。

然而,这份看似向好的业绩,却也揭示了其增长的脆弱性:品牌仍在依靠加速开店这一单一路径,而其品牌老化、创新乏力等根本性问题却未得到解决。

这次扭亏,究竟是一次结构性改善的开始,还是一场依靠“节流”和规模扩张换来的短暂喘息?

盈利背后的高昂成本

据味千中国披露的2025年中期业绩显示,集团录得股东应占溢利2423万元。相较于2024年全年录得2022万元亏损,这份中报数据在表面上实现了扭亏。

但将这份盈利置于其8.75亿元的总营业额之下,会发现净利润率仅为2.8%。这一微薄的利润空间,揭示了其盈利数字背后的真实处境。

味千中国将上半年5.9%的营业额增长,归因于门店网络的扩张。然而,收入的增长并未有效转化为利润。

报告期内,其经营溢利为3113万元。这意味着,在覆盖了存货、员工、折旧等成本后,味千中国的业务几乎在盈亏线上徘徊。

而真正侵蚀利润的,是持续上涨的经营开支。员工成本占营业额的比例,从2023年的26.2%上升至2024年的27.9%,在2025年上半年依然维持在27.4%的水平。

更值得注意的是其他经营开支的细分项:在2024年广告及促销费用同比增加54.4%之后,2025上半年该项费用再度同比增加38.2%至1050万元;外卖平台配送服务费在2024年保持平稳后,于2025上半年同比大幅增加25.4%至3560万元。

这些数据指向一个事实——无论是线上渠道的订单转化,还是线下门店的客流获取,味千中国都付出了比以往更高的成本。

这种局面,是其所处经营环境的直接投射。据凌雁管理咨询首席咨询师、餐饮及食品行业分析师林岳向品牌数读分析称,当前餐饮行业竞争加剧,消费行为的转变导致味千这类定价中端的品牌失去了部分竞争力。

同时,品牌在产品创新和社交声量上的不足,也使其难以吸引年轻消费者,门店流量自然下滑。“外部投资未见收益拖累整体表现,内部菜品创新乏力,品牌老化,共同导致了其在盈亏之间反复波动的状况。”

因此,尽管财报数字上暂时实现了盈利,但从成本结构和历史数据来看,味千的盈利基础并不稳固。其增长在很大程度上依赖于外部渠道和营销投入,这种模式的可持续性面临疑问。

上半年门店净增仅12家

味千中国曾提出千店目标,但截至今年上半年,其门店总数停留在608家,距离目标仍有相当大的差距。在业绩持续波动的背景下,其近两年的渠道调整,成为观察其真实处境的一个窗口。

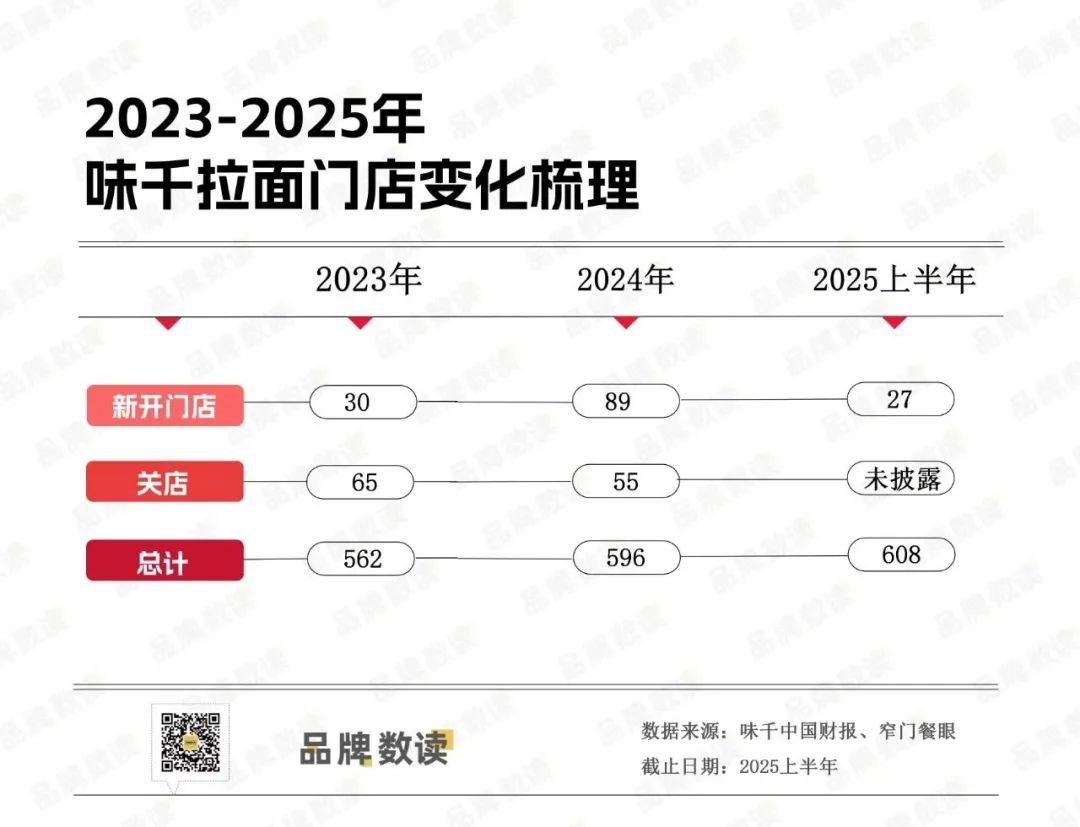

表面上看,味千拉面的门店网络仍在扩张。据财报数据,其门店总数从2023年底的562家,增加至2024年底的596家,并在2025年上半年进一步增至608家。

但这种缓慢的净增长,掩盖了其背后高昂的“汰换成本”。以数据更完整的2024年为例,味千新开了89家门店,但同年也关闭了55家效益较差的门店,全年净增仅34家。

进入2025年上半年,净增门店数进一步放缓至12家。这种高开店量与低净增量并存的现象,与其说是主动扩张,更像是经营压力下对低效门店的被动腾挪。

从选址策略来看,味千拉面的门店主要集中在主流商场。据赢商大数据显示,以全国27城5万方以上主要购物中心为统计范围,其开在中档购物中心的门店占到总数超7成,开在大众化商场的门店也占到约2成。

这一定位将其与主打高端商圈的日式拉面品牌区隔开来,意在抓住最大基数的中间消费层,但也意味着一头扎进了竞争最激烈的红海市场。

然而,这种看似亲民的选址策略也暗含成本压力。林岳指出,味千拉面固化的选址策略,导致其门店高度集中在租金成本并不低的购物中心渠道,但实际的客流转化却未必能与之成正比。

数据显示,其超过80%的门店都位于购物中心的B1层及三层以上。将门店集中开在B1层及高层,是餐饮品牌在购物中心内平衡租金与客流的常规做法。

然而,对于一个品牌号召力正在面临老化问题的品牌而言,这种选址策略的风险也随之放大。当品牌自身吸引力不足时,固守购物中心渠道便显得较为被动。

这种策略虽然在一定程度上控制了盲目扩张的风险,但也决定了其增长高度依赖存量市场的优化,在消费环境趋于保守时,这种模式的增长天花板也显而易见。

千店梦难圆?

尽管上半年的业绩预告释放了积极信号,但并未改变味千中国长期面临的根本性困境。林岳告诉品牌数读,味千拉面目前正处于一种“内外交困”的状态。

外部挑战主要来自白热化的市场竞争。他指出,一方面,在餐饮行业内卷加剧、消费趋势变化的背景下,味千拉面的价格正使其失去竞争力——据第三方数据显示,其客单价仍维持在42.6元。

另一方面,其外部投资并未获得理想收益,反而拖累了整体业绩。这一点在2024年年报中已有体现,该报告期内,仅投资物业一项的公允价值亏损就超过1亿元人民币。而这种亏损的状况在2025年上半年仍在延续,最新的中期财报显示,其投资物业的公允价值亏损仍达到1941万元,持续侵蚀其主营业务利润。

而内部挑战则更为严峻,核心是品牌老化和创新乏力。林岳指出“自从2011年的‘骨汤门’事件之后,味千始终没有回到巅峰的状况,”这一事件严重损害了品牌以“大骨熬汤”为核心的价值根基,使其在后续的市场竞争中始终处于被动。

如今,这种被动体現在多个层面:核心产品多年未有突破性创新,难以满足当下年轻消费者对新口味的需求;品牌形象老化,在社交媒体上缺乏话题度,很难与当下的年轻客群建立更有效的情感连接。

门店经营效率不佳——尽管2025上半年整体收入有所增长,但财报将此完全归因于新店扩张,并未提及同店销售增长这一关键指标,这在一定程度上暗示其存量门店的客流与翻台率表现可能依然承压,未能形成独特的消费场景,难以吸引顾客复购。

林岳认为,味千中国要真正走出困境,需要进行一次大刀阔斧的变革。这不仅包括在产品上增加更多本土化、高性价比的选项,更关键的是在品牌层面进行彻底的焕新,通过联名、跨界等方式与年轻人重新建立对话。否则,仅依靠开关店和成本优化,很难支撑其“千店目标”的长期愿景。

因此,这份扭亏为盈的业绩,更像是一次对财报的短期修补。其本质,是用渠道的优化来应对品牌力的老化。然而,当一个品牌的根基——产品创新与消费者共鸣已经松动时,仅依靠修剪枝叶般的门店调整,似乎难以支撑起其千店目标的长期愿景。

本文转自:品牌数读;作者:王梓旭