过去一年,中国咖啡市场经历了一场激烈的价格战,“新王”和“旧王”不断更替,行业形势也在发生变化——部分品牌业绩、客单价双双下滑,甚至收缩、闭店的消息不时传出。

本文转载自源媒汇(ID:gh_3d611b916e1e),作者:王言,主编:苏淮。

“这里马上要开一家星巴克,旁边还要再开瑞幸、库迪。”姜超指着身后的一片新楼盘对源媒汇说。

姜超长期为广州一些商圈的招商工作。这几年,一些成规模的商场和社区开始运营后,立刻就会吸引大大小小的咖啡品牌入驻。

这些年,姜超一步步见证了瑞幸、库迪、Manners、Seesaw这些咖啡品牌挤进市场,即便如此,他一直不认为会有哪家品牌挑战到星巴克的位置。但现在,风向变了。

过去一年,中国咖啡市场经历了一场真金白银的价格战,咖啡这一品类不断在消费者当中普及。各大品牌也各有收获,其中,瑞幸门店超过了1.6万家,拥有了2亿多用户,2023年第二季度营收数据甚至超过了老大星巴克。

在各大品牌不断见招拆招间,“新王”和“旧王”不停更替,形势也在发生变化——今年一季度,星巴克在中国市场的营收、客单价双双下滑;瑞幸也由盈转亏,利润大幅下跌;库迪则不断传出收缩、闭店的消息。

这场商战,已经把大火烧到了全行业。

01.库迪和瑞幸“兄弟相残”

作为9.9元咖啡的“祖师爷”,瑞幸虽然被认为是一家有着“造假履历”的公司,但其所代表的低价、高坪效、依靠外卖、数字化社群运营模式,依然被证明行之有效。

从内部财务造假 22 亿元被曝光至今,消费者对瑞幸的热忱从未退却。从此前的财务数据来看,瑞幸活得很“体面”。

2022年,瑞幸结束连续5年的亏损,首次实现盈利。2023年,瑞幸更上层楼,全年实现营收249.03亿元(人民币,下同),同比增长87.3%;营业利润30.26亿元,同比增长161.7%。

但中国咖啡市场竞争的故事远未结束,瑞幸的对手也在步步紧逼。

5月21日,库迪正式宣布推出便捷店型“COTTI Express”。源媒汇了解到,库迪的便捷店是一种店中店,具有占地面积小、投资小和盈亏平衡点低三大特点,未来将广泛植入到便利店、连锁餐厅等各类业态和各种场景。

库迪店中店的投资门槛也最低。根据招商信息,不包括房租,开一家店中店包含设备、柜体广告、保证金、设计费在内的投资门槛在26万元左右。相比之下,库迪面积为60平方米的标准店和180平方米的品牌店,投资金额分别为32.8万元和70.5万元。

和此前的瑞幸一样,库迪的创始团队,仍然以陆正耀带领的“神州系”为主。而陆正耀操盘下的库迪,甚至可以称得上是另一个瑞幸——自成立后便迅速成为咖啡市场新一代的“价格屠夫”。

成立19个月以来,库迪从不避讳自己与瑞幸之间的关系。在抖音等社交平台,库迪就直言,“我们供应商和瑞幸差不多”,“就连门店的管理标准都是从瑞幸搬来的”。在与消费者交流时,库迪门店的员工也乐于提及库迪和瑞幸的“故事”。

库迪也并不忌讳从瑞幸“挖墙脚”,招揽后者的加盟商和咖啡师,并迅速扩张。据官方数据,截至目前,成立还不到两年的库迪,全球门店数突破7000家,接近瑞幸的一半。

价格战也是库迪与瑞幸最为接近的特征之一。

4月29日,库迪宣布现行门店补贴政策将延长至2026年12月31日。该政策覆盖现有门店和未来新开门店,不同门店根据房租和竞争等不同因素,可以获得不同金额的补贴,最高单杯可补贴至14元。

这也意味着,库迪打算将价格战持续下去,并且延续两年。

瑞幸公布的2024年第一季度财报显示,公司一季度总营收为62.78亿元,同比增长41.5%。但公司实现亏损6510万元,营业利润率为-1%。作为对比,2023年第一季度,瑞幸净利润达6.78亿元,营业利润率达15.3%。

几个月前,瑞幸还传出“9.9元咖啡活动缩水”的消息。今年2月,瑞幸每周“9.9元喝一杯”优惠从全场饮品均可使用,缩减到只剩8款指定饮品。随后,“瑞幸9.9元一杯活动缩水”话题登上微博(09898.HK,NASDAQ:WB)热搜。一天后,瑞幸咖啡增加了两款9.9元单品,官方APP上参加9.9元券的产品增加到10款。

不管是瑞幸只是“测试”消费者的反应,还是决心在未来上调价格,外界对此的反应强烈。在微博、小红书等社交平台,就有人表示一旦瑞幸涨价,会转向其他平替品牌。

02.门店盈利难度增加

“死磕”瑞幸,一路狂奔的库迪,日子其实也不好过。

而由于管理水平、供应链能力跟不上门店扩张速度,库迪曾被联营商吐槽。

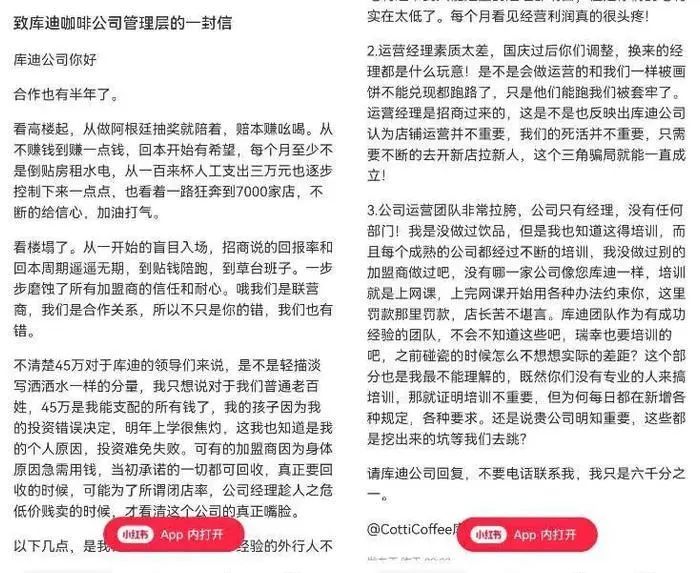

2023年12月,一位自称是库迪联营商的用户,在小红书上发布了一条名为《致库迪咖啡公司管理层的一封信》的帖子,表示因为投资库迪的决定,自己损失了45万元,甚至孩子上学也因此遇到了困难。

△截图自小红书

经过与对手进行价格战“贴身肉搏”后,库迪门店的增速也开始下滑。

极海品牌检测数据显示,2022年12月,库迪门店数量为6493家;到今年4月,总量跌至6432家;到5月,库迪门店数量才有所上升,增加至6532家。

针对外界对库迪关店和增速放缓的质疑,这家公司也给出了解释。今年1月,库迪首席策略官李颖波在接受CBbeta采访时表示,库迪6000多家门店中一共关店25家,这在行业里也是一个非常低的数字。

李颖波称,自库迪成立以来截至今年4月份,整体门店的闭店率累计为2.6%,同时当月现金流为正的门店超过95%。

但必须承认的是,咖啡市场竞争加剧,在一定程度上也增加了门店盈利难度。

有联营商透露,自己在加盟库迪时,招商经理表示会保证当地门店数量的平衡性。但此后,其门店附近的商圈已经开业的库迪就不止5家。

一般来说,门店的选址和密度对于联营商的盈利状况非常重要,甚至会起到决定性作用。“有的大商圈,如果人流量充足,同类型品牌少,也能做到日销五六百杯,可以保证盈利。”一位联营商表示。

对于库迪来说,由于其承诺不向联营商收取加盟费,同时会减免前期的服务费,因此公司现金流主要来自向门店销售材料费的差价,以及联营商毛利的抽成。

这也意味着,联营模式的成败,直接影响着库迪的现金流情况。而在经营之外,库迪能否通过其他途径获得现金流,暂不得知。

成立不到一年,库迪至今没有对外公布具体的融资情况。在瑞幸“财务造假”风波的阴影下,库迪团队能否再获资本青睐,一直存在不确定性。

△图片来源:红餐网摄

如今的陆正耀正身负巨额债务。天眼查信息显示,今年4月,陆正耀新增一项被执行人信息,执行标的18.96亿元。目前,陆正耀共关联4项被执行人信息,累计被执行总金额约29.88亿元。

眼下,库迪正重金投入供应链建设、品牌营销和出海业务,手中还有多少牌可打,仍未可知。

不过,李颖波在接受媒体采访时表示,库迪在成立之初就做了一个五年的整体规划,目前为止每一步都踩在节点上面,资金流非常充裕。

另一方面,价格战下,星巴克和瑞幸经营数据均出现下滑,似乎也让库迪看到了“打光最后一颗子弹”的意义。

但同时,价格战的持续,已经将咖啡赛道拖入泥淖。

03.行业被拉入低价泥潭

在五六年前,连锁咖啡行业大多信仰星巴克的“第三空间” 理论。但随着外卖的普及,以及咖啡消费的日常化,消费者并不需要走进第三空间,善于运用小店模式的瑞幸、库迪、Manners等品牌迅速生根发芽,茁壮成长。

也正是在这种贴身紧逼下,行业龙头星巴克在中国也有了回落的苗头。

星巴克2024财年第二财季数据显示,公司实现营收85.6亿美元,同比下降2%;净利润7.72亿美元,同比下降14.96%,低于市场预期。此外,星巴克第二大市场中国门店销售额同比下降11%,此前市场预期为下降1.64%。

价格战,也正在成为星巴克难以回避的问题。

过去两年,虽未公开下调产品售价,但星巴克一直在通过送券、美团(03690.HK)、抖音团购等方式,不断调整价格。

此前某咖啡品牌高管向源媒汇透露,规模化的连锁咖啡品牌并不会直接调整产品售价,而是会按照不同地区的消费情况,通过官方APP等渠道,以送券等方式进行针对性的降价。

财报数据也证明了这一点——今年一季度,星巴克平均客单价下降了8%。

而所有咖啡品牌都需要面对的一个困境是:当前的消费环境下,消费者对价格愈发敏感,大多数连锁咖啡品牌的入门产品价格都被下拉到10元左右。而低价咖啡是否具有可持续性,也一直是行业所争论的问题。

一位国内咖啡品牌高管曾透露,9.9元的咖啡并不赚钱,需要品牌方不断进行补贴,这一模式也不可持续。

已经有品牌开始上调产品价格。此前有消费者在社交平台上表示,Tim Hortons中国(下称“Tims”)对招牌贝果等产品进行了提价,涨幅在1至2元。5月8日,Tims回应称,其对部分食品定价进行了调整,已在各点餐渠道明码标价。

对于行业未来的走势,业内不乏乐观的声音。

李颖波曾提到,中国的咖啡市场尚属早期,要想达到成熟市场年人均300-400杯的销量,必须具备价格、便利性、产品力和品牌力这四个充分且必要条件。

5月24日,李颖波又称,已经做好了“全场9.9元促销”三年的准备。他表示,公司旨在通过对客户端和联营商的双向补贴,一方面培育中国的咖啡消费市场,另一方面让联营商有一个合理的回报。

但也有悲观的声音认为,仅从人均消费这一数据,中国咖啡市场就远远没有达到李颖波口中“成熟市场”的标准。而眼下,已经有很多咖啡店消失在行业混战中。

不论是星巴克、瑞幸还是库迪,都在等待一个春天的到来。