出海只是“打酱油”?

“酱油茅”距离登陆港股只差临门一脚。

近日,海天味业公告称,发行H股备案申请材料获中国证监会接收,港股IPO更进一步。

海天味业并不缺钱。截至2024年9月30日,其账面上包括货币资金在内的流动资产为281.53亿元,其中货币资金185.39亿元,此外还包含交易性金融资产72.90亿元、应收票据80万元及应收账款2.58亿元等其他多种流动资产项目 。

此外,海天味业近年来分红较为稳定且慷慨,分红比例较高。2023年,海天味业分红36.60亿元;2021年及以前,近十年累计分红超250亿元,平均年化分红率超50%。

但海天味业仍选择IPO募资,补充弹药。这背后,折射出其在国内市场增长乏力、急需突破天花板的困境。

如果历史有韵脚,过去一年,迎接海天味业的也本该是鲜花和掌声——在外部,业绩止跌企稳;在内部,管理层调整不断,新舵手走上台前。

古稀之年的庞康,选择将海天味业交给了“二号人物”程雪。至此,这个2000亿市值的酱油帝国迎来了第一位女掌门。 在《2024年胡润百富榜》上,程雪以300亿元身家,排名第148位。

但相比过去20多年的飞速增长,海天味业的速度已经明显慢了下来,如何重归增长曲线,是程雪需要解决的难题。

01 冲刺港股

早在2024年之前,外界就开始注意到程雪这位“新人”。2022年,程雪被聘任为海天味业执行总裁,这也被认为是海天味业内部寻求“新老交接”的信号。

2024年9月,海天味业召开第六届董事会第一次会议,宣布选举产生了公司新任董事长程雪。此外,海天味业新一届董事会成员,包括程雪、管江华、黄文彪等6位非独立董事及3位独立董事。而新一届6人高管团队中,有5位是“80后”,监事会3人中也有2位是“80后”。

正式执掌海天味业后,程雪实现了从“打工人”到“掌门人”的转变,她也被外界称为“酱油女王”。

程雪上任3个月之后,在资本市场长期保持低调的海天味业,便开启了新征程。

2024年12月,海天味业宣布,公司审议通过了《关于聘请H股发行并上市审计机构的议案》,同意公司聘请毕马威会计师事务所为公司发行H股股票并在香港联交所主板上市。

截图来源于公司公告

根据公告,海天味业拟发行H股股票并在联交所上市的议案,均已获董事会和监事会全票通过,待提交公司股东大会审议通过后,择时登陆港股主板。除此之外,公司已和相关中介机构就发行上市事宜进行商讨,并已聘请毕马威香港为上市审计机构。

海天味业冲刺港股,与当前的政策背景息息相关。2024年10月,证监会与港交所作出联合声明,宣布优化上市审批流程,对于市值达到100亿港元的A股公司在香港的上市申请,可以进一步缩短到30个工作日,只经过一轮意见即可完成监管评估。

在这一背景下,上市公司进行“A+H”布局的热度不断增加,近来诸多内地企业跃跃欲试,海天味业也成为其中的一员。

02 业绩天花板

除了监管机构不断释放利好之外,海天味业完成管理层过渡,寻求打破业绩天花板,也是其中的重要原因。

长期以来,海天味业的业绩增速都相当迅猛,连续多年酱油产销量第一,核心产品的市场占有率更是高达40%。这也是海天味业在资本市场长期被冠以“酱油茅”称号的原因。

曾有媒体报道过,海天味业掌控渠道的方式非常精细:公司长期实行“先款后货”政策,经销商必须先付款才能拿货,以保证现金流;同时,一个地区至少设置两个经销商,实行“赛马”机制;此外,将全年的销售任务分配到每一个月,上半年每个月一般要完成全年任务的8%,下半年每个月完成全年任务的9%-10%;经销商必须派出一个业务员专门负责海天味业品牌。

完善的渠道政策,使得海天味业获得了更低的边际成本,实现了更高的增速。

不过,贵为调味品龙头,海天味业的护城河依然脆弱。消费渠道、品牌的多样化,让其渠道优势不断被蚕食。同时,告别过去几年的快速增长之后,整个中国调味品市场已经进入存量竞争阶段。

根据国泰君安发布的调味品行业复盘与展望,2020-2023年,调味品行业销售额CAGR降速至1.3%,其中销量CAGR为-1.25%。

海天味业的优势从2021年开始出现了转折。2021-2022年,海天味业营收基本在250亿元上下,营收增速开始回落。

2023年,海天味业近十年来首次营收下滑,净利润则延续2022年的态势持续回落。该年度,公司实现营收245.6亿元,同比下降4.10%;净利润56.26亿元,同比下降9.21%。

直到2024年前三季度,海天味业的业绩才得到改善,营收、净利润重回增长态势。不过,海天味业的经营仍不算乐观,比如酱油产品的每吨售价从2022年的5539元,降至2024年前三季度的5396元,盈利能力受到挑战。

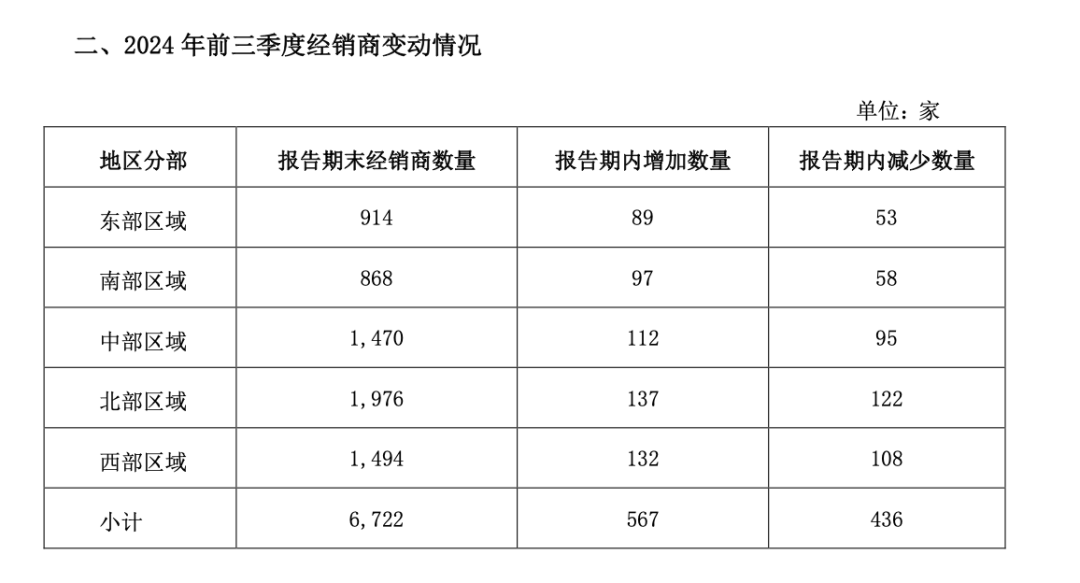

此外,海天味业的经销商团队依然处在调整期。2021年末海天味业的经销商数量为7430家,到2022年减少至7172家;2023年经销商数量进一步下降至6591家,当年新加入672家经销商,但退出的经销商数量达1253家 。截至2024年前三季度,海天味业的经销商数量回升至6722家,较2023年末有所增长,但仍低于此前峰值 。

截图来源于企业财报

在酱油行业,差不多每逢5年左右就会进行一次提价,一般由龙头海天味业提价,全行业跟随,企业的盈利能力也有望得到增长。

不过,海天味业的“提价大法”有些失灵。2023年11月,海天味业回答投资者提问时表示,公司于2021年底提价,主要产品提价幅度在3%-7%。提价对毛利和利润的效果不显著,主要是近年成本端超预期上涨所致。

主业遇到增长瓶颈,食安风险也成为时刻悬在海天味业头上的一把利剑。比如,2022年的海克斯酱油事件,给海天味业贴上了“科技与狠活”的标签。同年其营收增速大幅下滑至2.42%,净利润则出现上市以来首降。

03 跨界与出海

为了突破天花板,海天味业做了很多尝试。

2024年8月,海天味业跨界推出全新的柠檬茶和谷物坚果类饮品,并在天猫旗舰店上线。在此前,海天味业也早早开始打造饮料产品矩阵,推出了苹果醋、益生菌豆奶、胡萝卜汁等产品,只不过频繁跨界并未在市场上掀起太大的浪花。

财报显示,2024年前三季度,海天味业其他类产品营收占比为16.69% | 来源:企业财报

跨界寻找增长点之外,和当前众多国内企业在出海业务方面下功夫一样,业内普遍认为,海天味业在港股二次上市,与其国际化布局密切相关。

一般来说,港股在国际资本市场的影响力,有利于海天味业吸引更广泛的国际投资者。海天味业若最终登陆港股,将不仅为自身补充资金、丰富资本结构,同时提升国际知名度。

另一方面,随着中餐的出海,海外市场对于酱油等中式调味品的需求也将增加。因此,海天选择此时赴港上市,也是希望进一步拓展其国际市场。

近年来,海天味业确实在布局海外业务。2024年4月,海天子公司海天国际投资设立全资子公司海天国际贸易;同年6月,海天国际投资又设立全资子公司HADAY ID。

但海天味业的国际化程度依然有限。2024年8月,海天在投资者互动平台表示,公司产品在海外80多个国家和地区有销售,以华人使用为主,海外市场的销售占比较低。

此外,海天味业的全球化战略面临的挑战并不小。从全球范围看,调味品行业竞争激烈,海天在全球化过程中将面对来自本土企业的激烈竞争;同时,地缘政治和全球经济环境的变化,也可能影响海天国际业务的布局。

对于公司赴港二次上市、近期经营情况等问题,源媒汇联系海天味业方面,截至发稿,未获回应。

本文转载自源媒汇,作者:王言