开餐厅就等于是一个西天取经的过程,一路上会遇到各种拦路“妖怪”,要经历各种磨难。下面这些关卡,是关系到餐厅经营能否赚钱的关键。

采购

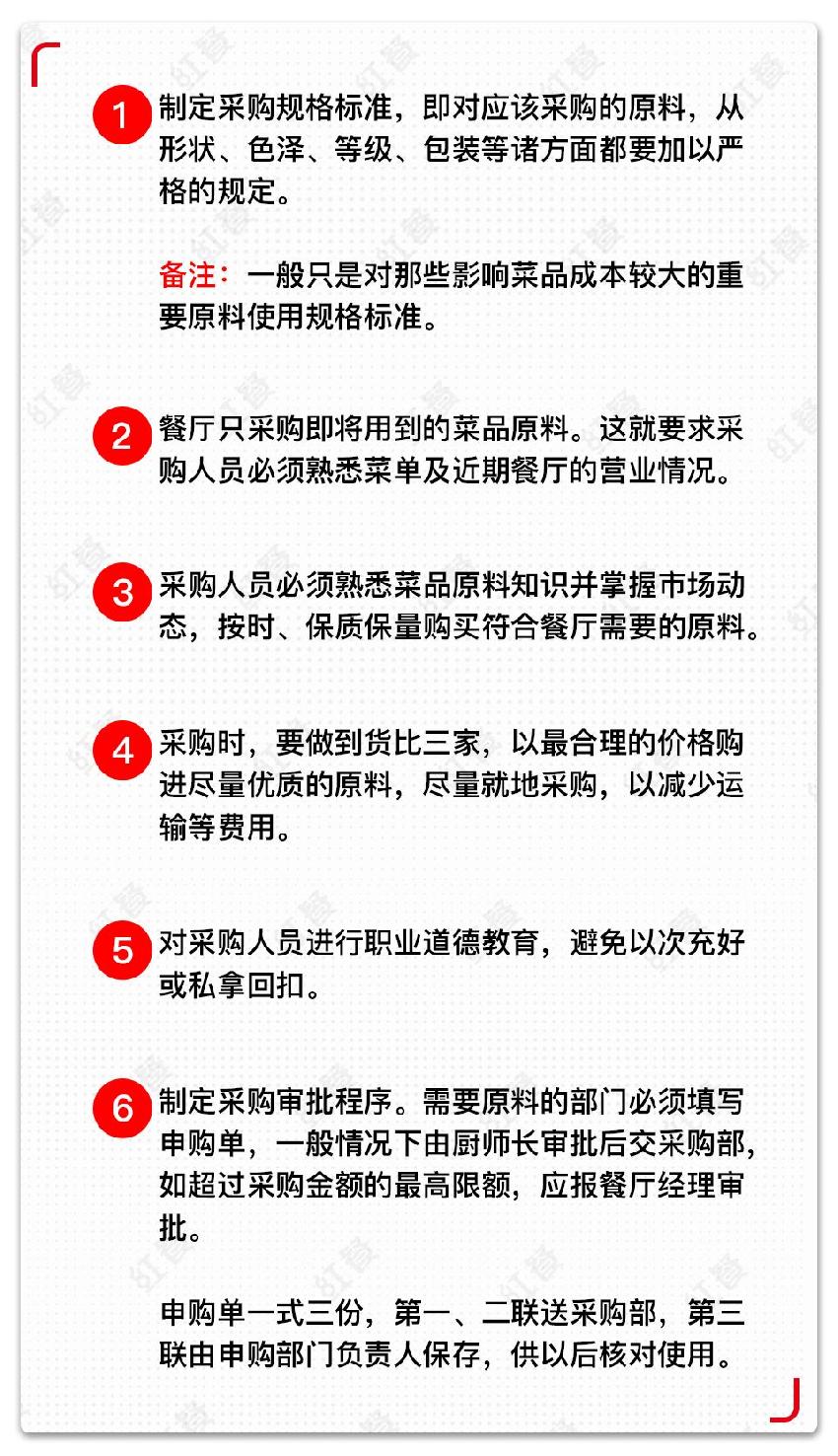

采购进货是餐厅经营的起点和保证,也是菜品成本控制的第一个环节。要搞好采购阶段的成本控制工作,就必须做到:

验收

餐厅应制定原料验收的操作规程,验收一般分质、量和价格等三个方面的验收。

库存

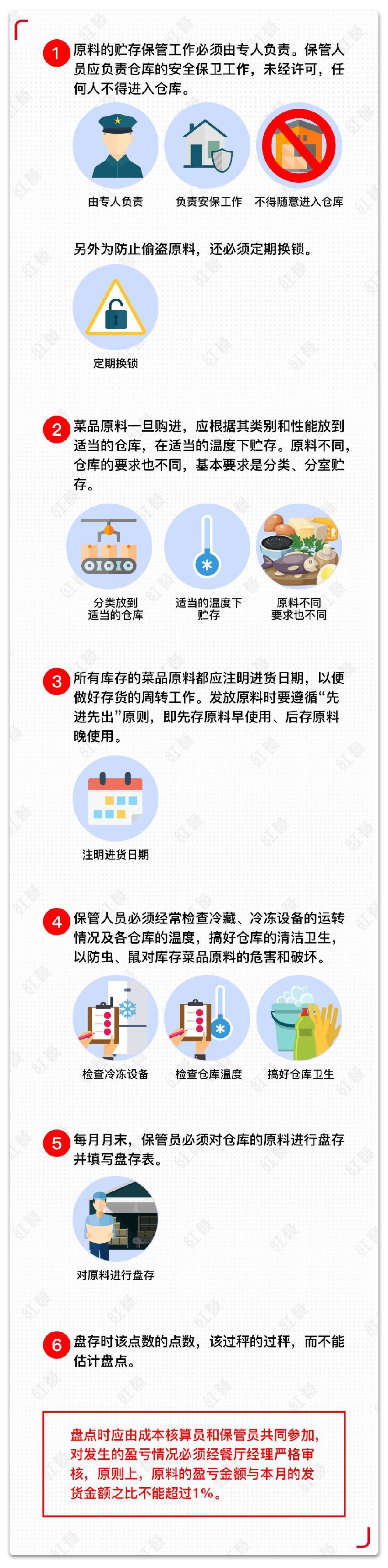

库存是菜品成本控制的一个重要环节,如库存不当就会引起原料的变质或丢失等,从而造成菜品成本的增高和利润的下降。

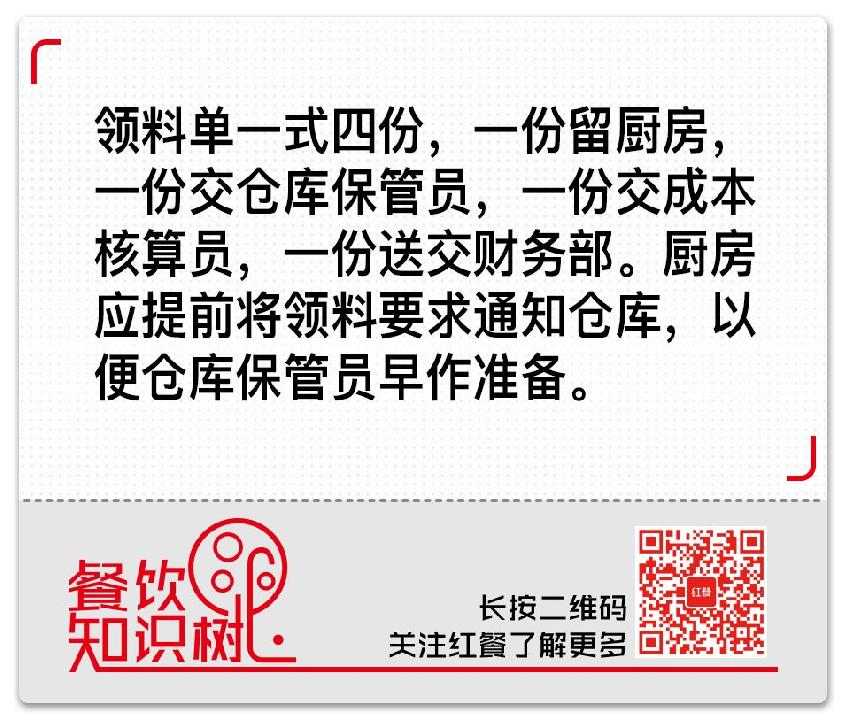

原料发放

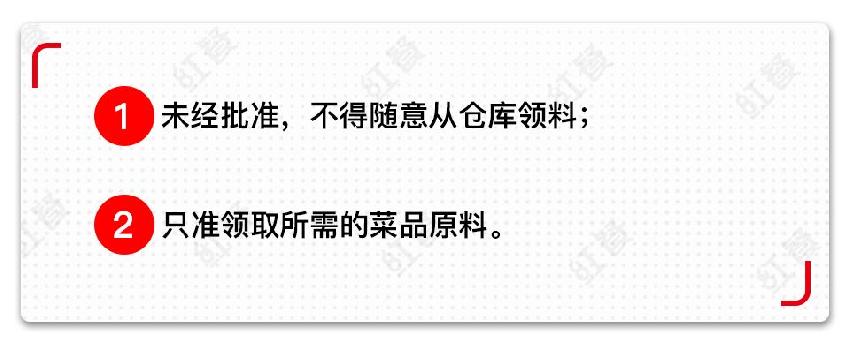

原料的发放控制工作涉及以下两个重要方面:

为此,餐厅必须健全领料制度,最常见的就是使用领料单。

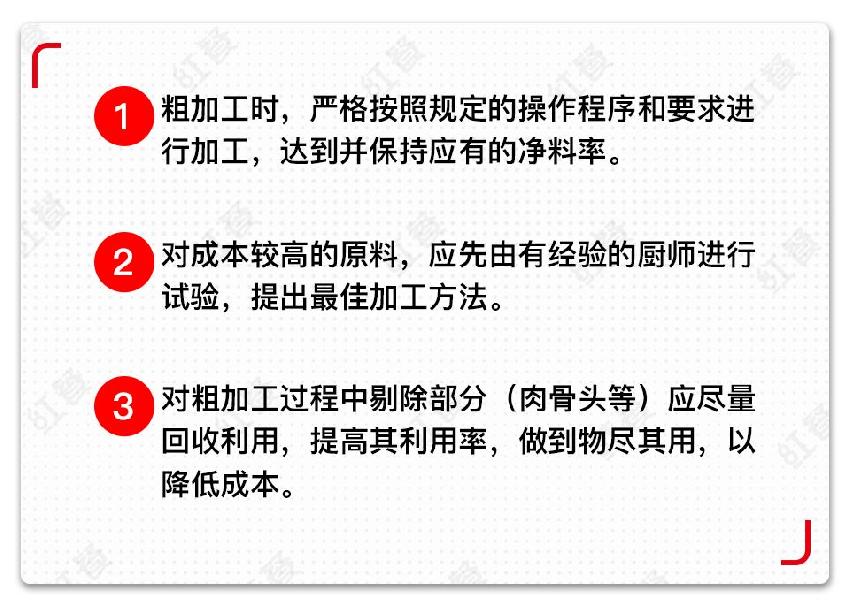

粗加工

粗加工过程中的成本控制,主要是科学准确地测定各种原料的净料率。为提高原料的净料率,就必须做到:

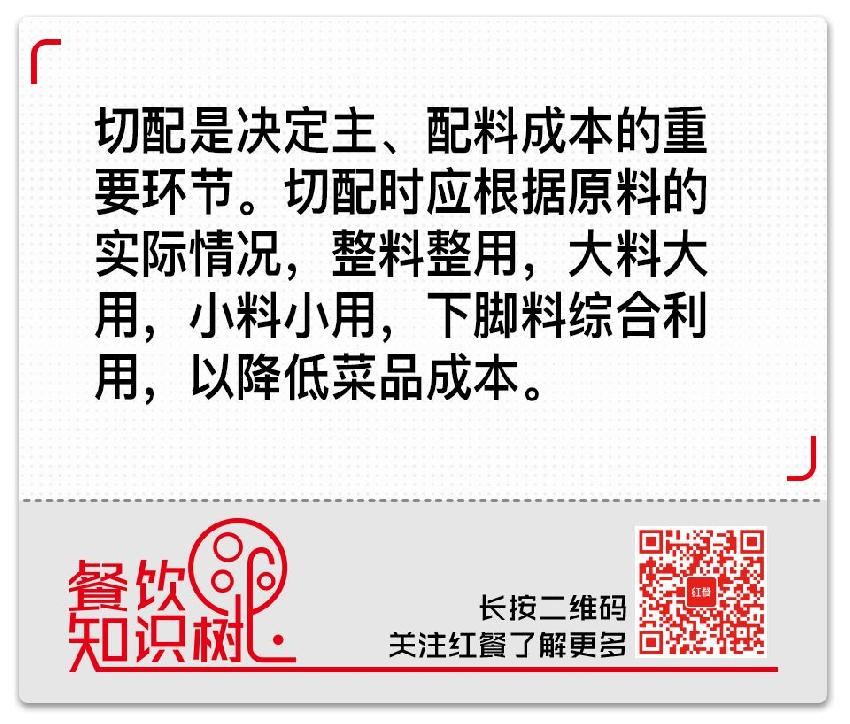

切配

餐厅一般都实行菜品原料耗用配量定额制度,并根据菜单上菜点的规格、质量要求严格配菜。原料耗用定量一旦确定,就必须制定菜品原料耗用配量定额计算表,并认真执行,严禁出现用量不足或过量或以次充好等情况。主料要过秤,不能凭经验随手抓,力求保证菜点的规格与质量。

烹饪

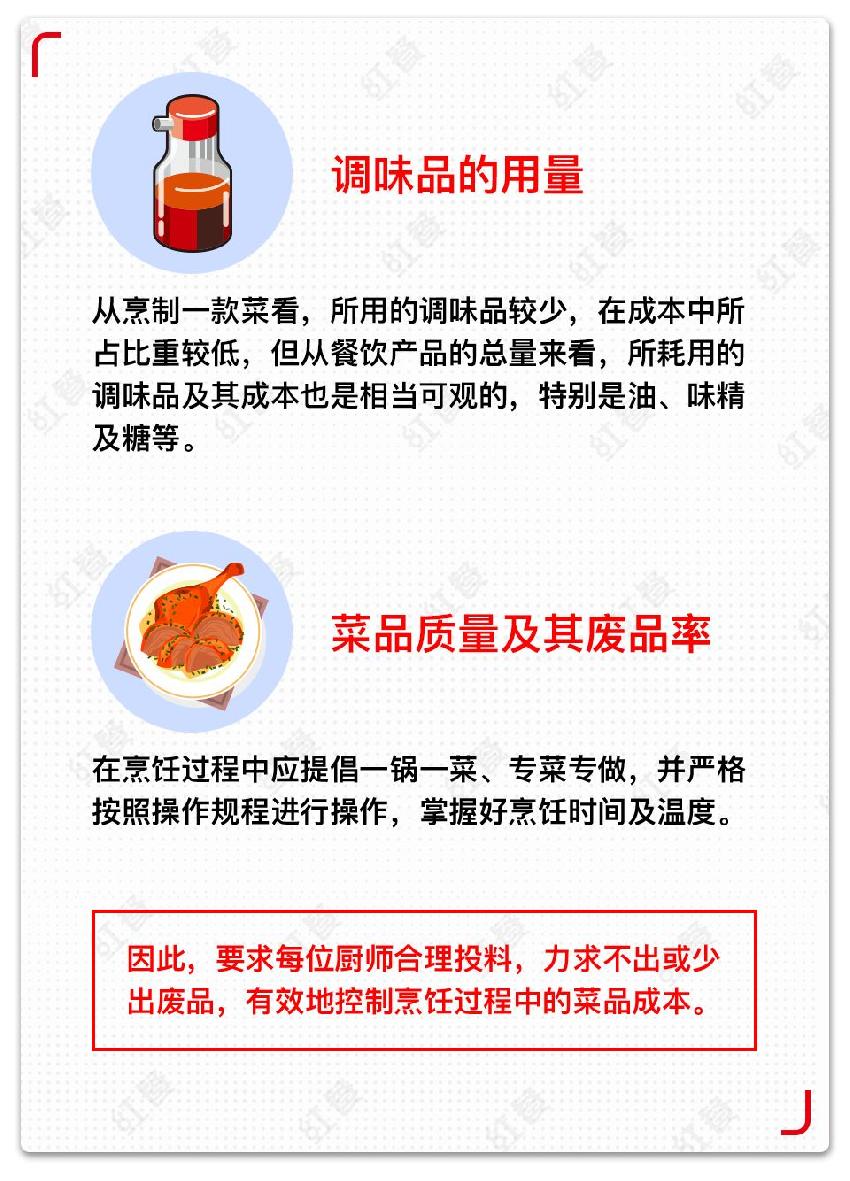

餐饮产品的烹饪,一方面影响菜品质量,另一方面也与成本控制密切相关。

烹饪对菜品成本的影响主要有以下两个方面:

销售

销售环节的控制一方面是如何有效促进销售,另一方面是确保售出产品全部有销售回收。

这一阶段控制重点是通过销售分析,及时处理销量低和滞销的菜品。为此,首先需要对菜品销售排行榜进行分析。

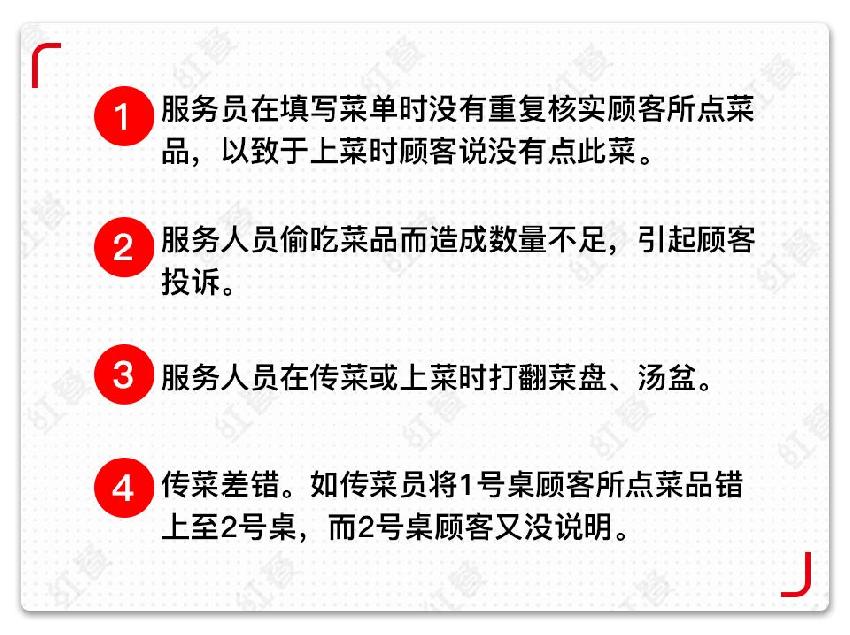

服务

在服务过程中,服务不当也会引起菜品成本的增加,主要表现为以下几个方面:

鉴于上述现象,餐厅必须加强对服务人员的业务技术培训,力求不出或少出差错,尽量降低菜品成本。

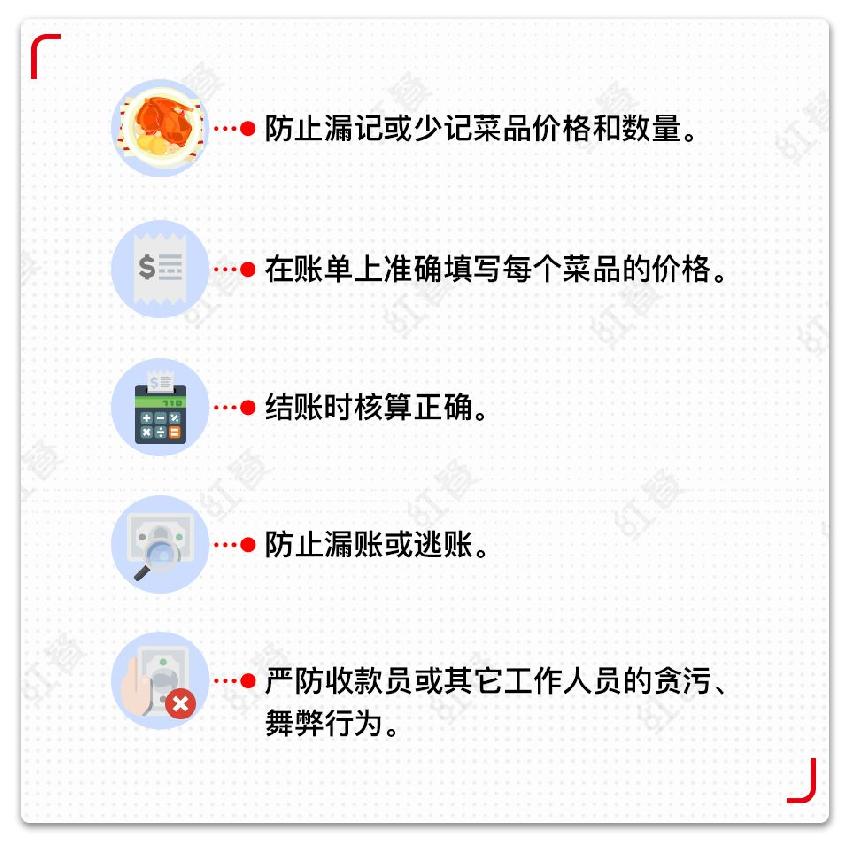

收款

餐厅不仅要抓好从原料采购到菜品生产、服务过程中的成本控制,而且要抓好收款控制,才能保证盈利。

收款过程中的任何差错、漏洞都会引起菜品成本的上升。因此,餐厅的管理人员必须控制好以下几个方面:

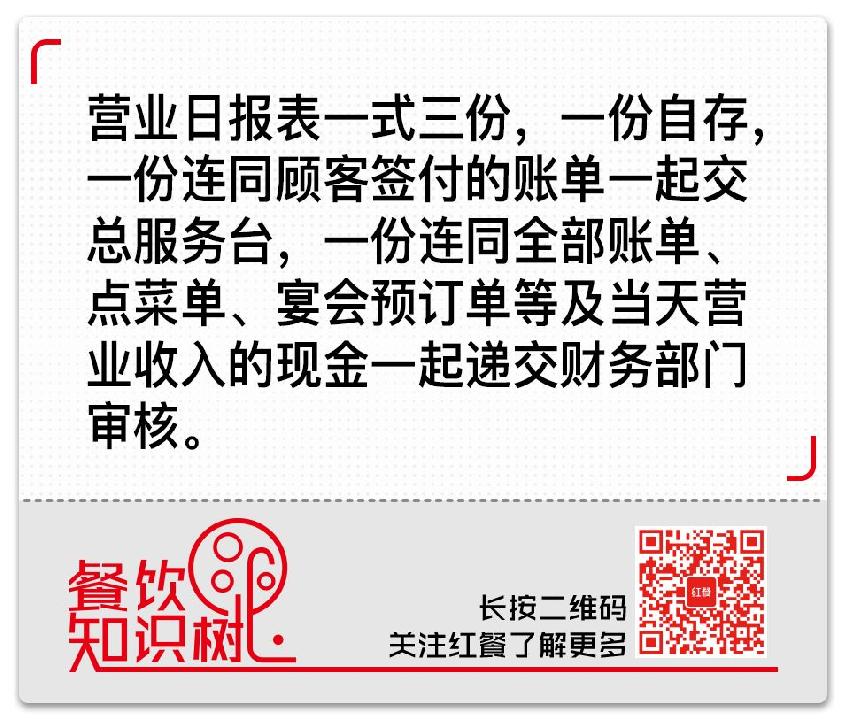

审核

每天营业结束后,餐厅账台应根据账单和点菜单等编制“餐厅营业日报表”。

菜品创新降成本

企业成本控制到了某一个限度后,如果不是创新技术、工艺,增加或改进设备等,成本很难再降低,管理上稍一松懈还有可能反弹或提高。

关键点降成本

企业成本控制应从关键点着手,抓住成本关键点,往往能起到事半功倍的效果。

比如在餐饮行业,寻找新的菜品原料难度比较大,一般原料价格相对公开透明,这时,创新烹饪技法、变换原料组合,则成为提高利润、降低成本的关键点。

可控费用降成本

餐饮企业可将菜品成本分为可控成本和不可控成本。

不可控制成本一般是指企业的决策而形成的成本,包括管理人员工资、折旧费和部分企业管理费用。可控成本,是在生产经营过程中可以人为进行调控的,如原料用量、餐具消耗量、原料进价、办公费、差旅费、运输费、资金占用费等。