作为万亿预制菜的主力赛道之一,水产预制菜已从竞争蓝海变成红海,企业想要成功突围,必须修筑更高的护城河。

题图:中洋鱼天下

撰稿:何沛凌

提到预制菜,你会想到什么?酸菜鱼、小龙虾、烤鱼、佛跳墙……

如果细心留意就会发现,如今市面上热销的预制菜集中指向了水产预制菜。且不说大热单品酸菜鱼已经攻占大江南北食客的餐桌,就连臭鳜鱼、河豚、牛蛙等一些稍显“小众”的水产品,也通过预制的方式,摇身一变,成为消费者在家简单烹饪即可享用的一道日常美味。

市场需求的增长也带动着供给端的一路走高,各大企业争相布局水产预制菜,市场规模不断壮大。眼下,水产预制菜市场竞争格局也渐渐清晰,部分企业逐渐从抢跑走向了“领跑”。

高速增长

水产预制菜规模已超千亿

预制菜的火热已无需赘言,而在这当中,水产预制菜的高速增长,分外惹眼,水产预制菜也是预制菜行业发展的主要驱动力量。

京东发布的2022京东超市即享食品消费趋势报告显示,鱼肉和海鲜已经成为十大热门预制菜食材之一。盒马全国水产采购洛枫也表示,2023年盒马在疫情刚开放的时候曾做了一个用户调研,调研结果显示,有约80%以上的用户都表示想买水产品预制菜。

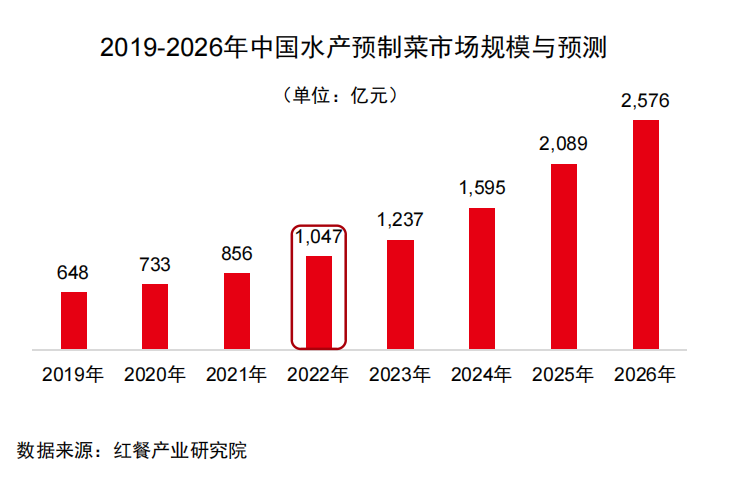

红餐产业研究院发布《中国水产预制菜研究报告2023》显示,2022年中国水产预制菜行业规模达1047亿元,同比增长16.8%,预计未来中国水产预制菜市场将保持较高的增长速度,2026年水产预制菜市场规模将达2576亿元。

有连锁餐饮老板表示,相较其它类型的预制菜,水产预制菜的优势明显。“考虑到鱼虾等水产品在处理、制作工序上比较繁琐复杂。B端餐饮企业,会希望借助于水产预制菜来节约加工时间、节约后厨空间,提升出餐效率,实现降本增效;而C端消费者通过水产预制菜也能省去宰杀、清洗、调味等诸多步骤,在家轻松享受美味海鲜。”

不少行业人士也指出,伴随水产预制菜这一细分领域的不断完善、日渐成熟,水产预制菜还将迎来更大发展机遇。一方面,我国水产资源丰富,水产品品类多样,且分布地域较广,水产品供给、市场价格已较为稳定;另一方面,近年来国内速冻保鲜、冷链物流技术也在不断升级,已经能够满足水产品对仓储保鲜和冷链运输的高要求。

总的看来,水产预制菜市场未来前景广阔,还有很大增量空间。

良好的市场机遇,也吸引着越来越多企业加入了水产预制菜的“大部队”,水产预制菜的规模不断扩容。

千帆竞发

水产预制菜产品还有待解难题

根据预制菜洞察的不完全统计,目前水产预制菜整条产业链上主要涉及五大类企业:

一是水产类供应链企业,如中洋鱼天下、国联水产、恒兴水产、何氏水产等;

二是速冻食品企业,如安井食品、海欣食品、惠发食品;

三是专业预制菜企业,如味知香、信良记、珍味小梅园等;

四是餐饮企业,如海底捞、西贝;

五是生鲜电商平台,如盒马、叮咚买菜。

尽管市场看似分工明确,但整个产业链的上下游已有纵向延伸的趋势,尤其是上游端水产养殖企业,凭借着突出的产品力优势,能够快速建立起B端和C端分销渠道,在水产预制菜领域优势更加突出。比如原本处于上游端的中洋鱼天下,近年来就从海水、淡水鱼、虾、蟹、贝、螺、蛙的养殖拓展至“养殖—加工—产品”全流程业务。

△中洋鱼天下现代渔业科技产业园

“从过去把养出来的鱼,通过各个流通市场一层一层分销到餐饮端或者家庭端,到后面把它做成预制菜,变化还是挺大的。”中洋集团副总裁、中洋鱼天下总经理刘大勇向预制菜洞察讲述称,最近几年,公司水产预制菜占比上升较快,到2020年底,加工品销售占比已经达到近六成,产品不仅面向个人和家庭消费,还面向大型的连锁餐饮、酒店、学校、企业、政府以及一些军队的后勤保障。

据了解,中洋鱼天下今年预制菜售卖预计突破五千万份。

值得注意的是,水产预制菜规模不断壮大,且部分企业已取得显著成效的同时,但水产预制菜产品本身还存在一些难题,有待进一步解决。

比如:产品同质化问题。纵观市场上的预制菜企业,如今大都是遵循“大单品”思路,酸菜鱼非常火,大家就一窝蜂地做酸菜鱼,再不然就是小龙虾、佛跳墙,数来数去就是那几样商品,导致水产预制菜菜品同质化现象非常严重。

再如:产品“鲜”味的提升。从线下餐饮店的消费情况也可以看到,大部分消费者食用水产菜肴时更追求“新鲜”,即便做成预制菜后,消费者对水产品口味的“鲜”、“还原度”要求依然较高。这就要求从水产的源头到加工再到运输,水产预制菜企业要补足全链路的能力。

“小众”水产品不断“破圈”,

全链路经营、全渠道布局企业更具优势

预制菜洞察注意到,日前盒马推出了“咬春八鲜”系列产品,其中就有不少水产预制菜,尤其是被称作“时令三鲜”的河豚、鲥鱼、刀鱼,它们的出现引起了不少关注。

“时令三鲜”,是出产自中国长江下游水域的三种肉质鲜美的鱼类,自古以来就备受士大夫阶层和文人墨客的推崇。上世纪90年代末至2000年初,由于被大量捕捞,市场上这三种鱼的数量变得稀少、价格颇为昂贵,因此往往只出现在长三角一带的高端餐厅中,与大众化的家庭餐桌无缘。

据洛枫介绍,预制菜很好地满足了消费者对水产品“尝鲜”的需求,今年2-3月,“时令三鲜”预制菜在盒马上市后,销量同比去年增长了6倍,其中,华东地区大面积区域的增速都达到6倍以上,华北、西部、华南等全国其他地区的销量也在逐渐增长。“例如河豚,作为一个区域性的时令品,单月销量曾突破了15-20万份。”

为什么像“时令三鲜”这样过去稀有、高端的水产品,如今能够打破时空的限制,风行更加广阔的市场?

业内人士指出,主要还是得益于上游养殖端的成熟,冷链物流技术和相关设备的完善,购买渠道的丰富健全。

一直以来,市场消费端对预制菜的质疑普遍集中在“安全性”和“新鲜度”等方面,而水产预制菜相比其它常见的预制菜,在去除有害物质、贮存保鲜等方面的难度更高。

以河豚为例,河豚肉质之鲜嫩肥美举世闻名,但俗语云“拼死吃河豚”,河豚天生的毒素也令很多人对其望而却步。

事实上,目前国内已经实现了无毒河豚的规模化养殖,养殖技术更成熟、成本更低。据了解,早在1993年,中洋集团就率先引入了长江河豚养殖,开创了中国长江河豚人工养殖产业,又花费长达6年的时间,完成了河豚鱼控毒养殖的技术攻关,并且拿到了国家级的发明专利,为河豚产业化、食品化打下了坚实的基础。

同时,2003年,中洋集团还提出了“一鱼一标一码”等重要质量全程可追溯理念,实现了从养殖-加工-产品-消费者的全程可追溯,确保产品品质。

再者,日益成熟的冷链物流技术则为更多区域性、季节性水产品走向全国提供了保障。

在过去,人们吃“时令三鲜”的时间仅能在每年清明前后,而现在,凭借成熟的液氮速冻、极速锁鲜技术,中洋集团这类头部企业可以做到全年、全季供给,最大化保留“时令三鲜”的新鲜度和风味,同时,中洋也有跟盒马合作,活虾到仓,由盒马到店的鲜食类产品(当天日产日配,货架期只有三天)。

消费者刘女士表示,虽然自己是北方人,但通过书本、视频等渠道的了解,对鲥鱼之鲜垂涎已久,过去是买不到,而现在足不出户就能吃到新鲜鲥鱼。并且,近年来,在北京等北方消费市场也能买到广东的脆鲩、生腌等地域特色的水产品,作为烹饪小白,只需简单烹饪就可以体验到接近餐厅制作的美味,自己对此感到很满意。

此外,B端和C端渠道的互补、融合,也是近年来水产品预制菜不断“破圈”的关键。

一位餐饮行业咨询师分析认为,B端企业在开发端具有研发优势,比如产品要经过切片、宰杀、上浆、滚揉等工艺的反复测试,以达到最佳口感;C端渠道距离消费者更近,在产品创新上更具优势。“好的源头+好商品,再搭载整体的供应链体系,更能够解决消费者端‘尝鲜’的痛点。”

例如,为了保障产品口感,中洋集团建立了院士工作站和工程研究技术中心,从调水养殖、饲料、加工工艺……多个方面不断改进、提升研发技术。同时,依托B端和C端的全渠道布局优势,中洋鱼天下的预制菜系列产品能够触达B端的大型连锁餐饮、酒店类客户、学校团餐等;也能进驻C端的京东、天猫、Costco、山姆会员店,以及盒马鲜生、叮咚买菜等新零售平台。

刘大勇表示,2022年,中洋鱼天下预制菜在山姆、盒马、电商等渠道售出超1000万份,同比21年增长150%,全渠道售出超2200万份。

值得注意的是,随着消费者对水产品认知度的不断提升,以往被认为小众、高端的水产品正在不断突破圈层,打破水产预制菜产品日渐同质化的局面,这很可能是水产预制菜企业未来新的增长机遇。而在这方面拥有养殖、技术壁垒或者综合实力更优的企业,能够在把握这一趋势的过程中占据到更多优势。

结 语

有预制菜业内人士指出,前期预制菜领域存在“劣币驱逐良币”的现象,但接下来劣币会被出清,良币将占上风。

据预制菜洞察了解,中洋鱼天下隶属于中洋集团,深耕水产领域已逾70年,是国家级重点农业龙头企业,目前已形成水产品的科研、种苗、养殖、饲料、加工、冷链仓储物流、产品品牌营销于一体的完整产业链。

随着越来越多像中洋鱼天下这样的B端龙头企业发力C端,可以预见,水产预制菜领域的入局门槛只会越来越高。未来,围绕水产预制菜的竞争将不只聚焦在规模的比拼上,而更有可能关于“养殖-技术研发-供应链-渠道运营”进行综合实力的较量,这也将推动赛道进一步扩容,让整个行业更加稳健、良性发展。