Tims咖啡正在力守咖啡基本盘,被“暂时”放弃的是炸鸡。

头图 | Tims天好中国官网

7月1日,Tims天好中国(以下简称“Tims中国”)宣布两个重大变化,涉及融资和业务变动。一是获得来自大型连锁餐饮集团RBI(Resturant Brands International Inc.) 和私募股权公司笛卡尔资本(Cartesian Capital Group, LLC)最多5000万美元的投资;二是RBI以1500万美元从Tims中国手中收回炸鸡品牌Popeyes的中国业务。

RBI是全球最大的快餐公司之一,旗下拥有Tim Hortons(简称“Tims”)、汉堡王、Popeyes和Firehouse Subs四个品牌,其中前三个都已进入中国。Tims中国背后的公司实体是TH International Limited,拥有Tim Hortons品牌在中国大陆的独家特许经营权,由笛卡尔资本和RBI共同创立。

RBI 和笛卡尔资本同意通过三年期可转换债券向Tims中国投资最多 5000 万美元。Tims中国将在交易完成时立即收到4000万美元(笛卡尔资本和 RBI 各占2000万美元),剩余1000万美元将由RBI在未来7个月内根据运营和财务情况分期拨付。交易完成后,RBI 将有权任命两名董事进入 Tims 中国董事会,并获得 Tims 中国最多 18% 的股份。在此之前,RBI在Tims中国董事会中仅有一席。

与此同时,RBI 通过其一家外资实体,用1500万美元从 Tims 中国手中以无现金、无债务方式收购了 Popeyes 中国业务。1500万美元为 RBI 对 Popeyes 中国的价值估值。同时, Tims 中国通过发行 1500 万美元的可转换债券,偿清了原 Popeyes 中国股东的递延收入。

餐宝典创始人汪洪栋向虎嗅表示,“炸鸡市场竞争激烈,都在下沉。近两年的价格战基本完成了市场教育,咖啡行业野蛮增长阶段已经过去,目前已进入理性发展阶段。”

Popeyes 中国所处的炸鸡汉堡市场正面临增速放缓的挑战。据天眼查,2024年前六个月,新成立的、有汉堡和炸鸡业务的快餐业公司只有334家。而往年同期这个数字都能达到500,甚至破千。

而Tims中国所处的咖啡市场也正遭遇寒潮。快餐、奶茶品牌加入价格战,咖啡行业普遍利润下降。

虎嗅向Tims中国询问了此次融资和业务变动细节,Tims中国表示不予置评。

Tims中国为何“放弃”Popeyes中国业务?

2023年全年,Popeyes品牌总营收约1577.44万元,约占Tims中国总营收(即Popeyes、Tim Hortons两个品牌总营收)1.00%;Popeyes直营门店成本约2338.47万元,占Tims中国门店总成本的1.58%。

Tims 中国和Popeyes中国业务的“缘分”像是一场闪婚,但很快二者又选择了分手。Tims 中国此次出售Popeyes中国业务,距离其拿到Popeyes在中国的20年独家特许经营权,只过去15个月。

“‘咖啡+炸鸡’的组合没有获得设想的‘化学反应’。咖啡和炸鸡赛道相差太大,门店、供应链优势无法体现。”餐宝典创始人汪洪栋告诉虎嗅。

在二者“闪婚”时,Tims中国的战略目标是利用双品牌组合,通过共享供应链、商圈打包入驻等提高运营效率。Tims 中国首席执行官卢永臣当时表示,两个品牌“具有卓越的增长潜力”,未来“都将从更大的规模、更强的财务模式和协同效应中受益。”

收购还被Tims中国看作加强公司资产负债表的有力工具。自2022年8月在资本市场上市以来,Tims中国的股价表现一直不尽人意。“收购还预计将为Tims中国带来大量现金,并加强公司的资产负债表。”Tims 中国在收购Popeyes后发布的一篇通稿中写道。2023年3月30日,Tims 中国收购 Popeyes 中国(PLKC International Limited),获得 Popeyes 在中国大陆独家特许经营权。此次交易对Popeyes China的初始股权估值为3510万美元,Tims中国以85%的折扣价发行新股票进行支付。

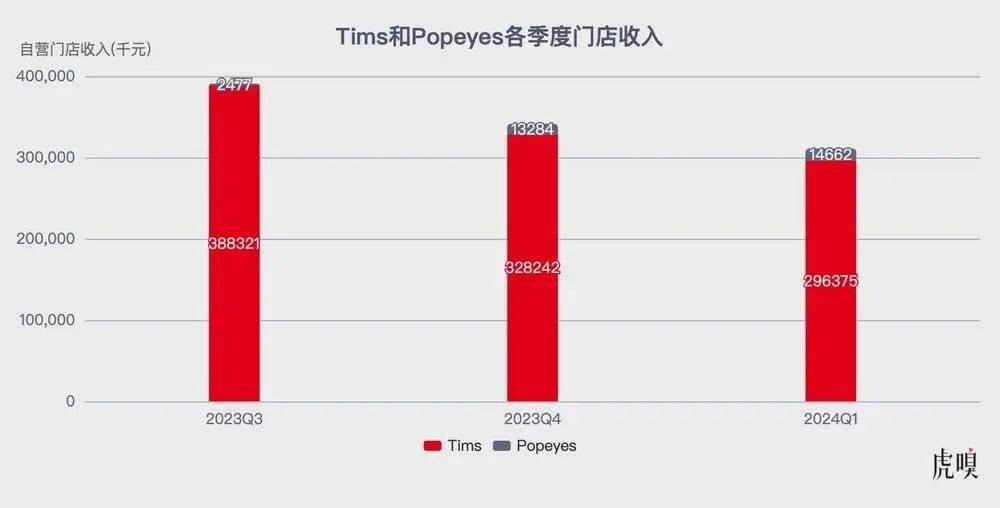

从15个月合作的结果看,Popeyes的成绩勉强及格。收购Popeyes中国业务时,Tims中国定下的目标是在2023年第四季度开出10家Popeyes门店,这个目标最终在2024年1月完成。截至发稿,Popeyes小程序显示目前共有15家店正常营业。从Popeyes品牌开始产生经营数据的2023年第三季度起,到2024年第一季度,Popeyes店铺收入分别占总店铺收入0.63%、3.89%、4.72%;调整后店铺EBITDA利润率分别为12.2%、1.10%、-7.6%。

Popeyes的表现与其进入中国的时间节点和策略有关。根据天眼查,年度新成立的、有汉堡和炸鸡业务的快餐业公司数量在2016年首超千家,此后一路狂飙,在2020年达到最高3323家店后逐渐降低,2024年前七个月只开了334家店。当下炸鸡汉堡的市场竞争非常激烈,各个主要品牌都在下沉。而Popeyes人均消费在40~50元,卢永臣在接受Foodtalks采访时将Popeyes描述为炸鸡品类中的“中高端品牌”,店铺选址多在市中心商场,除快闪店外面积都在140-150平方米。消费降级的当下,消费者对价格较为敏感,而开店策略无疑也降低了扩张速度。

但这次出售还是有些突然。2024年4月18日举行的电话会议上,Tims中国CEO卢永臣对Popeyes的表现给予正面评价并展望了未来发展:“Popeyes的业务一直展示强劲的增长势头……展望2024年剩余时间以及2025年,Popeyes团队将全力以赴地进一步提升核心产品,推进数字营销计划,并通过高质量的运营管理和优化盈利能力来巩固我们的市场地位。”然而,不到三个月后,Tims中国便出售了Popeyes中国业务。2023年3月Tims中国收购Popeyes中国时,后者的初始股权估值为3510万美元。2024年7月,RBI以1500万美元收购了Popeyes中国。

对于母公司RBI来说,调整Popeyes在中国的特许经营权,仍然是基于对中国市场的信心。“对于我们的Popeyes和Tim Hortons品牌来说,中国是最具吸引力的长期市场机会之一。Popeyes China已经取得了强劲的开局,我们很高兴在全球最大的快餐鸡肉市场之一释放其发展潜力。”亚太区总裁Rafael Odorizzi表示。

此次突然出售也反映了RBI对Tims在中国市场发展战略的调整,使其专注于咖啡业务。 “这次改变使Tims中国能够重新专注于高质量餐厅的开发,并为中国消费者提供高质量的Tims咖啡和食品产品。“亚太区总裁Rafael Odorizzi表示。

2024年5月31日,也就是RBI收回Popeyes独家特许经营权的一个月前,RBI任命Patrick Siewert 为其亚太区高级顾问。Patrick Siewert是主导凯雷集团收购麦当劳中国28%股份的关键人物,曾在2001年至2007年担任可口可乐亚洲的首席运营官和集团总裁。

未来,RBI将在Tims中国发展中拥有更多话语权。通过向Tims中国投资最多3000万美元,RBI将有权任命两名董事进入Tims中国董事会,并获得Tims中国最多18%的股份。在此之前,RBI在Tims中国董事会中只有一名代表。

随着Patrick Siewert成为RBI亚太区高级顾问,Popeyes、Tims、汉堡王都可能在中国迎来新动向。

Tims 在中国市场的麻烦事并不少

售出Popeyes后,Tims中国能够更专注地发展咖啡业务。新到账的4000万美元(还有一千万正在路上)也将为Tims的拓店大业提供强大的现金流支撑。

但在咖啡圈的价格战下,Tims中国若想在守住基本盘的同时完成扩张目标,还有不少困难需要克服。

2024年第一季度,整个中国咖啡行业都很难。瑞幸在净收入同比增长41.5%的同时重回亏损,自营门店同店销售下降20.3%,而2023年同期增长29.6%;星巴克自营门店同店销售下降11%,2023年同期增长3%,重新调整2024年增长目标为“低个位数”。

Tims也未能幸免。2024年第一季度,Tims中国总营收为3.468亿元,同比增长3.1%;系统销售额达3.635亿元,同比增长7.1%,门店EBITDA(调整后)同比增长2%,实现连续7个季度为正。但与此同时,系统同店(包括自营和联营门店)销售额下降13.6%,自营门店同店销售额下降11.7%。瑞幸和星巴克在同店销售下滑的同时,依然在高速扩张——2024年第一季度瑞幸净增2342家,星巴克中国净增了118家。而Tims仅新开20家、净增5家,扩张速度稍显落后。

寻求增长的Tims需要重新梳理定位。

Tims一直主打“咖啡+暖食”的差异化策略。Tims中国CEO卢永臣曾表示Tims咖啡“并没有与同业咖啡品牌正面竞争,因为我们不仅销售咖啡,还提供新鲜制作的食品。“然而,即便拥有这一差异化策略,Tims中国仍难以完全摆脱竞争对手的影响。

在激烈的价格竞争环境中,Tims也不得不采取应对措施,例如推出特惠套餐和每周领券购买指定饮品的活动,以吸引和保持顾客。据餐宝典分析师汪洪栋观察,“目前含暖食的订单约占总订单约50%,很可能是套餐捆绑销售的结果。贝果等暖食制作门槛不高,现在中国这么卷的餐饮赛道下贝果仍不常见,说明这类产品在市场上的竞争力有限。”目前,肯德基、麦当劳等快餐巨头也在积极拓展自己的咖啡业务,单纯的“咖啡+暖食”模式可能不足以成为Tims中国的持久竞争优势。为了在竞争日益激烈的餐饮市场中保持领先地位,Tims需要不断创新和调整其策略,以构建更强大的市场壁垒。

摆脱融资续命,实现自给自足的经营现金流也是Tims在内的所有咖啡品牌急需思考的问题。

2019年至2023年,Tims中国营收一直保持增长,分别为5726万元、2.12亿元、6.43亿元、10.11亿元、22.19亿元,尽管营收持续上升,亏损情况也在加剧,同期分别亏损8783万元、1.43亿元、3.83亿元、7.4亿元和8.7亿元。截至2024年一季度末,Tims中国总资产20.39亿元、总负债26.07亿元。电话会议上,有分析师问,Tims中国目前净经营现金流仍然为负,未来如何进入可持续的状态。卢永臣回答,通过与中石化易捷等战略伙伴的合作,Tims计划开设约500家加盟店,预计很快能实现EBITDA盈亏平衡。根据Tims中国官网,开设一家Tims加盟店,前期不低于50万;而瑞幸是不低于41万。汪洪栋向虎嗅表示,10万的差距就能影响许多开店者的选择,而“加油站+咖啡店“的场景是否行得通也有待检验。

Tims中国急需探索出一些新的打法。

本文转载自虎嗅网,作者:陈姚戈