核心看点:

金龙鱼在粮油赛道做到了极致,护城河极深;

但业务本质是“脆皮”,且无解,困局注定会发生;

央厨业务是金龙鱼再造的基本盘,市值借此翻身有戏吗?

这两天“油罐车煤粮油混运”一事继续发酵,引起消费者震怒。国务院立即表态要彻查食用油运输乱象。粮油龙头金龙鱼在事发后第一时间回应自己的运输渠道管控严格,不会出现新闻报导里的情况。随后B站一UP主扒出,新闻中的涉事车辆近半年曾为金龙鱼的两家子公司武汉市东湖区益海嘉里(武汉)粮油工业、咸阳咸兴路金龙鱼运输过食用油。7月10号,金龙鱼对此回应称“该车去武汉工厂装运时是刚注册的新车状态,涉陕西工厂行程装油前公司对其进行了清罐、验罐”。

(图片来源:choice资讯截图)

回应一出,金龙鱼股价立即从开盘跌至25元逐渐回升至26元附近,跌幅收窄到4%左右。

不久前的2023年股东大会上,金龙鱼董事长郭孔丰还曾不失风趣地安慰金龙鱼投资者,“大家老老实实干活,把业务管理好,市值迟早都会提高的。我经常跟他们讲,如果我现在花很多精力在公司市值上,可能是我想退休卖股份了……”

也不怪投资者焦灼,巅峰时期的金龙鱼股价最高到过145.24元,不少大V为其“呐喊高歌”引得投资者高位入局。此后3年金龙鱼股价几乎单边下跌,7月10日盘中跌破25.7元的上市首发价,市值较高点已跌去八成。

(图片来源:choice数据)

但是仔细想想,消费降级似乎不太会影响米面粮油这些刚需品需求呀,为什么金龙鱼的盈利能力上市后就连年下滑呢?如今已经逼近首发价格的金龙鱼是低估吗?百年商业家族操刀之下,它的市值未来还有翻盘可能吗?答案就在下文。

一、护城河极深

在农副产品加工这个赚辛苦钱的赛道稳坐第一把交椅,金龙鱼倚仗的是持续提升产业链协同、资源积累,规模提升能力。从这些最普通的经营维度对比,我们更能看出金龙鱼的护城河之深,底子之优秀。

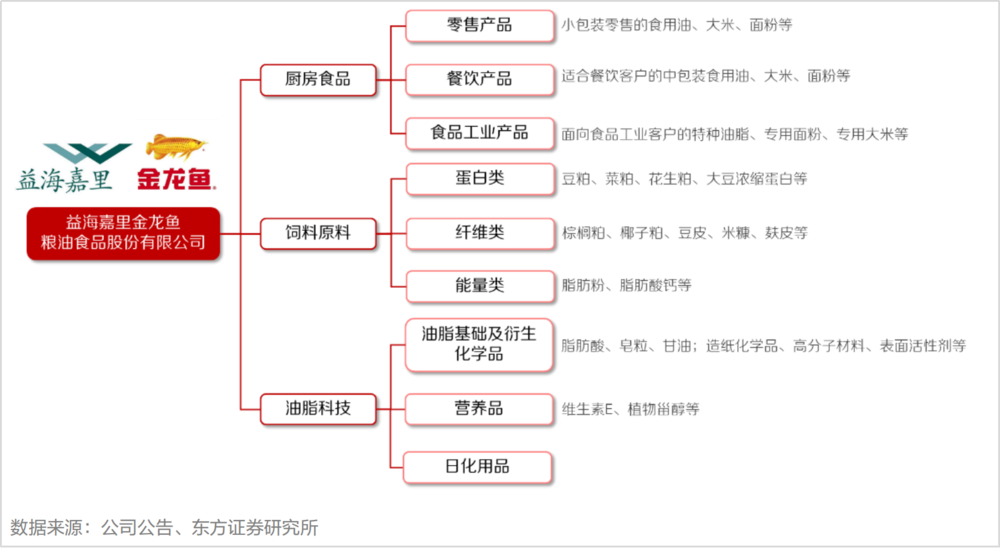

(1)“吃干榨净”的产业链布局

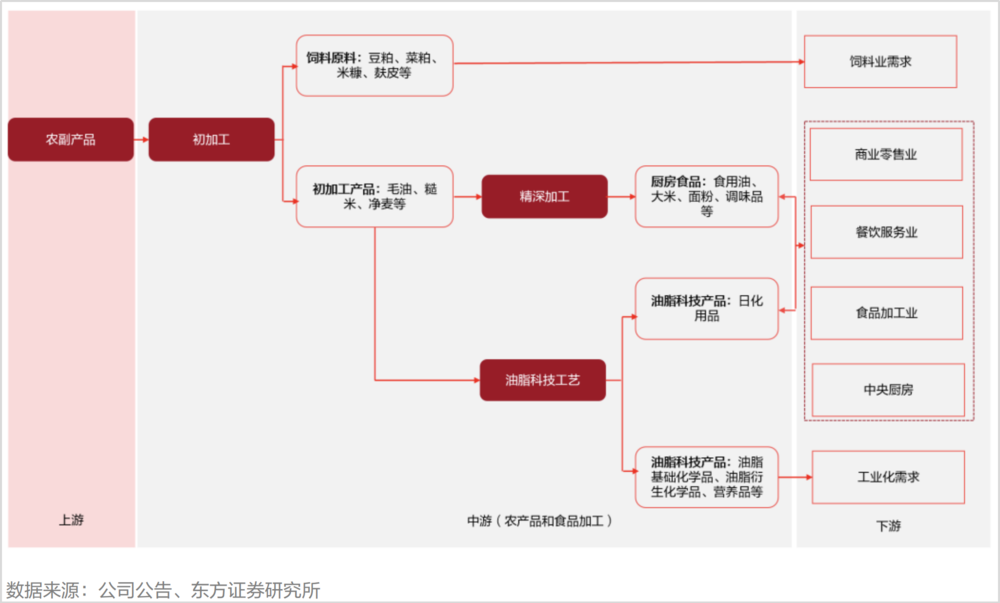

消费者熟知的金龙鱼,是一家卖食用油、米、面等厨房食品的企业,这是金龙鱼的业务基本盘,但不是全部。

作为国内最大的农产品和食品加工企业之一,金龙鱼已经从产业链上把农产品“吃干榨净”,形成了生态化的业务矩阵。

把大豆、玉米、小麦、水稻等农产品经过初加工,产出豆粕、麦麸、米糠等,直接成为饲料原料;产出的毛油、糙米、净麦等农副产品通过进一步精深加工又产出食用油、大米、面粉,同时随着精炼豆油产生的废白土、皂脚、脂肪酸等副产品,被集团内的油脂科技企业悉数回收,用来生产日化用品、营养品等,完成循环再利用。

这就形成了金龙鱼环环相扣的三大业务:厨房食品业务、饲料原料业务及油脂科技业务。

(2)Top.1的渠道网络和客户群

经过多年的市场耕耘,金龙鱼各个业务的渠道广度、深度都是业内顶尖。先来看经销渠道体系。

金龙鱼经销渠道全面覆盖农贸市场、粮油批发商店、零售店、食杂店等传统零售渠道,福利团购、联合促销、加油站、药店等特殊渠道,以及中小餐饮、快餐连锁等餐饮渠道和小型或区域性食品工业企业渠道。

厨房食品的直销客户群有沃尔玛、大润发、华润、家乐福等大型商超,真臻鲜、乡村基、真功夫等大型连锁餐饮企业,好利来等大型烘焙连锁企业,百胜、麦当劳、康师傅、亿滋、桃李面包、旺旺、雀巢等大型食品工业企业。

饲料原料业务全部采用直销模式,客户群同样优质,包括温氏、新希望、双胞胎、正大等头部饲料生产企业。

(3)绝对的规模优势

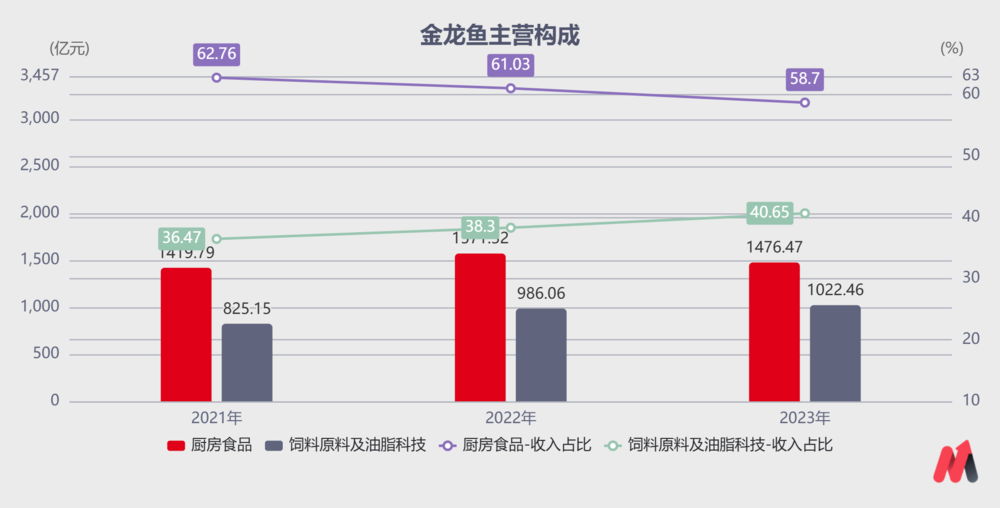

在财报中按产品拆分收入时,金龙鱼将饲料原料及油脂科技业务收入合并展示。2023年,厨房食品收入1476.47亿元,占比58.7%,饲料原料及油脂科技合计收入1022.46亿元,占比40.65%。

如果按照招股说明书披露的饲料原料占第二大业务的70%计算,2023年饲料原料收入约700亿,油脂科技业务收入约300亿。

(数据来源:choice数据)

5354家A股上市公司中,金龙鱼2515亿的营业收入排第47。

5354家A股上市公司中,2023年总营收超过300亿元的有353家,占比6.58%。150家食品饮料企业中2023年总营收超过300亿元的有8家,占比5.3%。

可以说,不论是总收入还是任一业务单拎出来,收入规模金龙鱼都吊打大多数上市公司。

看到这里,不了解农产品加工行业的投资者可能更疑惑了,既然金龙鱼方方面面的资源都是绝对的一哥,不应该躺着就把钱赚了吗?

还真不是,妙投先卖个关子,下面这张A股“四大神水”近三年的营收、净利润对比图上,大家能看出一些端倪。

营收规模金龙鱼连续断层领先贵州茅台,但归母净利润金龙鱼则是四家垫底,而且差距越来越大,2021年归母净利润约是茅台的7.88%,2023年只占3.8%。

(数据来源:choice数据)

二、“脆皮”,无解

事实上,上市之后利润连年下滑不是金龙鱼的经营出了问题,而是“薄利多销”的基本盘本就非常脆弱,农副产品加工赛道又有“半周期”属性,所以即使它规模再大也难敌周期。

(1)微利,还没定价权

毫不夸张地说,我国包装食用油的发展历程中,金龙鱼绝对是最浓墨重彩的一笔,既有“红色”历史,也有“黑暗时刻”,过去20多年国内食用油行业的发展史绝对是相当精彩的商战,有兴趣的朋友可以找小助手要相关资料。

简言之,就是中国加入WTO后的2002年至2004年期间,国际资本通过运作让现货市场的大豆价格急涨、急跌,同时在期货市场套期保值对冲风险。当时我国大多数中小型榨油厂并不懂套期保值,所以在现货市场高位被套,停产、倒闭,这就是国内首次“大豆危机”。

当时四大国际粮商(美国ADM、美国邦吉、美国嘉吉和法国路易孚达)以极低的成本横扫了国内中小型榨油厂,收购了中国70%以上的榨油停工企业,此后国内榨油行业便被外资把控。如今中国食用油市场仍有一半以上的利润、中国半数企业85%的产能掌握在外国资本的手中。

正因如此,此后国内食用油价格便受到物价局的强监管,即使是大豆价格上涨过快影响到榨油企业利润,粮油企业也没办法随意涨价,只能通过不断地扩产提升规模,用量拉动盈利增长。

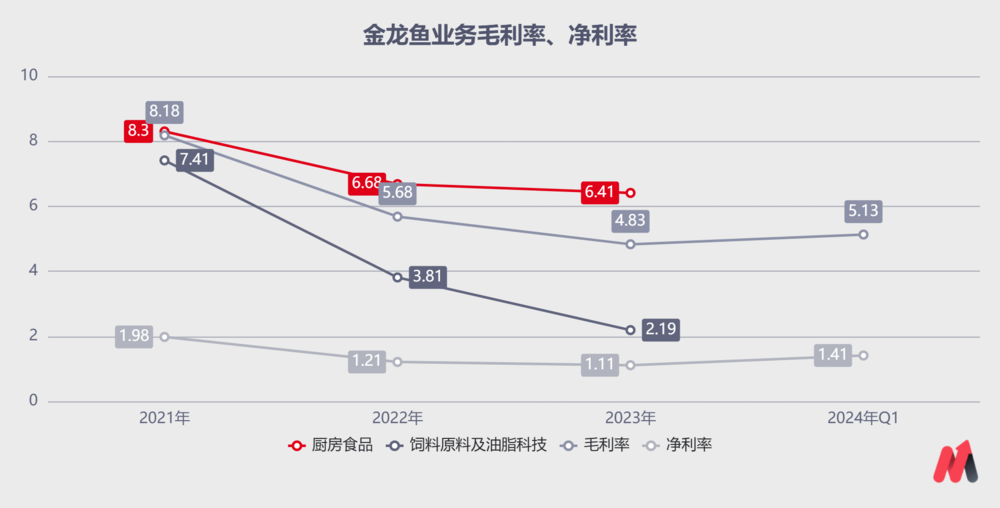

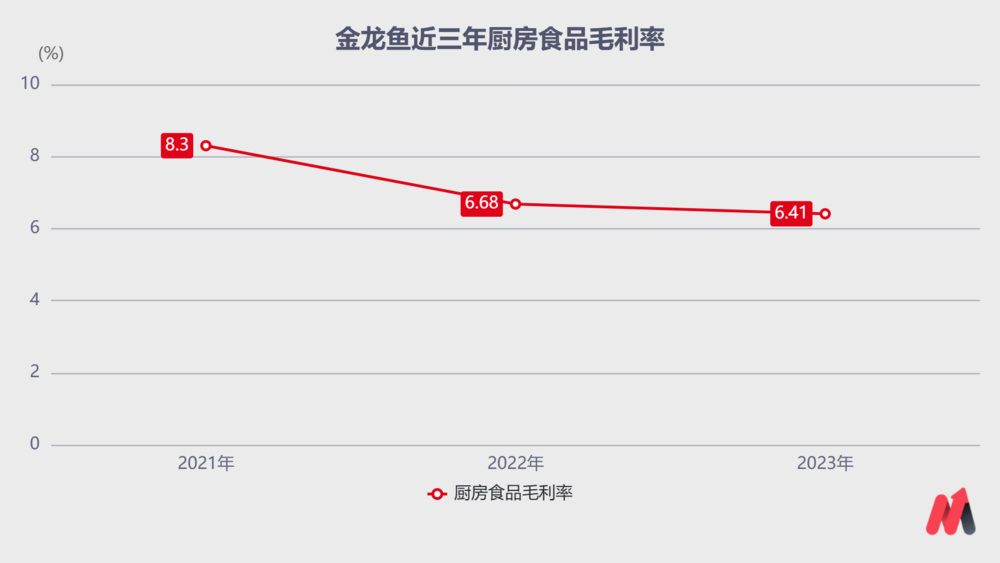

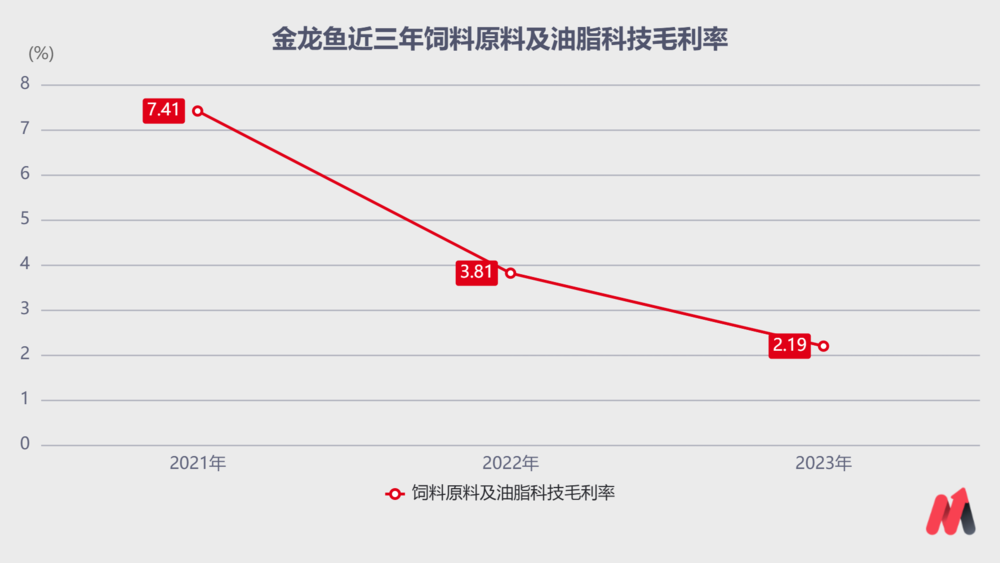

事实上,金龙鱼即使将规模提到了行业之最,在盈利能力上也没有太大的优势。2022年以来销售毛利率在5%上下徘徊,净利率常更是年在2%之下。

(数据来源:choice数据)

金龙鱼实现如今断层领先的规模之后,市占率已经很饱和,还能继续渗透的空间已十分有限。微利,又没有定价权,金龙鱼如今的食用油业务困境注定会发生。

(2)半个“周期股”

不论是原材料的供给还是部分业务的下游需求,金龙鱼都避免不了周期的波动,这让它脆弱的盈利模式雪上加霜。

一方面,金龙鱼三大业务的原材料大豆、水稻、小麦、棕榈及月桂酸油、其他油籽加工品等农产品,都是典型的周期产品。

往小了说,当供需平衡,农产品的价格随着生长、收获的季节性出现小幅的季节周期性。往大了说,当遭遇天气或出口管控等不可控因素致使供需严重失衡时,农产品的价格波动幅度更大,周期更长。

拿大豆举例,2020年中至2021年春节,国内大豆价格从680美元/吨涨至900美元/吨,涨幅超过30%。豆油价格从6000元/吨涨至11000元,涨幅83.3%,菜油从7000元/吨涨至12000元/吨,涨幅71.43%。

金龙鱼分别在2020年底、2021年3、4月份调整了不同油种价格,整体涨价幅度10%-15%,但远远无法覆盖原材料上涨的幅度,利润被挤压得很严重。

(数据来源:choice数据)

另一方面,金龙鱼的饲料原料业务需求也和猪周期、鸡周期紧密联动,利润弹性很大程度上取决于猪企、鸡企的盈利性。

就像最近猪周期一直处于磨底状态,生猪存栏量处于历史相对高位,对饲料的需求相应地也在历史较高水平。但是由于猪肉价格持续走低,猪企利润承压,连带着上游饲料企业的日子也不好过,需求、利润弹性很难兼得。

(数据来源:choice数据)

(3)业务间盈利弹性相互冲抵

除了微利、难敌周期,金龙鱼的食用油业务和饲料原料及油脂科技业务之间盈利弹性还是负相关的,此消彼长,所以公司整体利润弹性就更小了。

例如原材料涨价,米面粮油等厨房食品业务利润被压缩,饲料原料及油脂科技等压榨业务利润提升;反之若原材料降价,米面粮油厨房食品业务盈利能力提升,而饲料原料及油脂科技等压榨业务利润被挤压。

当然,好处是风险也能对冲一部分。

发现了吗?金龙鱼在米面粮油赛道已经做到了极致,这也是上市之初市场能给予其高估值的核心支撑。如今市占率触达天花板后,它的“脆皮”本性没法支撑粮油巨轮继续前进。

无解了吗?是,也不是。

三、再造一个基本盘?

在原基本盘上做文章已经十分有限了,无外乎产品升级做高端粮油,天花板低,又是个十分缓慢的兑现过程。

想破局,金龙鱼只能再造一个基本盘,生产能拥有定价权的、更高附加值的产品——中央厨房。

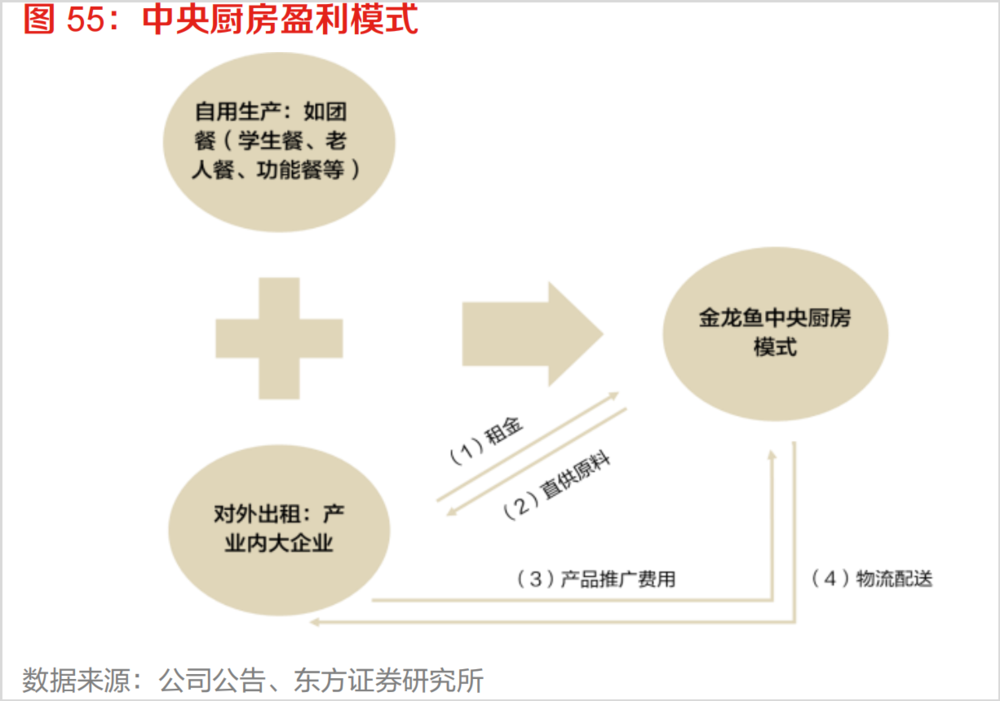

金龙鱼想打造的中央厨房不是狭义的预制菜产品,而是中央厨房业务生态圈。

2018年,金龙鱼成立全资子公司“丰厨(上海)餐饮管理有限公司”,开始布局中央厨房业务,自用生产+对外出租的双模式实现盈利方式的多种多样。除自身生产产品外,还包括:

1)引入产业链上下游相关企业,通过租赁央厨园区、仓库收取租金;

2)直供园区内的合作伙伴米面油及调味品,提高原有厨房食品业务销量;

3)利用公司已有销售渠道,帮助园区合作伙伴进行产品推广,收取销售佣金;

4)通过和顺丰合作成立食品配送公司,负责中央厨房产品的物流配送,增加收入来源。

借用雷军的一句话,“越成功的公司做的事越简单”。

妙投并不怀疑中央厨房的可行性,食品的工业化长期来看是大势所趋。

金龙鱼没有脱离主业去造手机、造汽车,而是充分发挥上游原材料采购优势、渠道优势,利用规模优势和优秀的客户资源,做成这件事的可能性比任何一家公司都大得多。

和所有投资者一样,妙投担心的是中央厨房业务是否真能让金龙鱼的盈利能力实现质的提升,要等多久?

本质上,中央厨房生态园区像是食品界的“万达广场”。对金龙鱼来说,前期要打造一个个“万达广场”,是重资产运营模式,产能完全释放之前对利润的挤压不言而喻。

“这几年我们不投资这些新项目,利润会增加很多,可是我们要往长远看对吧······看前几个央厨做得怎么样,如果达到我们的理想,我们会加快投入。”郭孔丰表示。

2023年,万达商管总收入523.25亿元,规模约是金龙鱼营收的20%。若央厨业务收入占比以10%为第一阶段目标,以2023年营收为基就是250亿的规模。

2023年前三季度万达商管的净利率约是28%,假如乐观地预估金龙鱼央厨业务净利率最终也能达到28%,250亿的营收带来的净利润约是70亿,约是2023年金龙鱼28.48亿元归母净利润的2.5倍。

假如上述假设能在短期内实现,即原基本盘归母净利润从2023年提升至30亿元,央厨业务新增70亿归母净利润,合计100亿元的归母净利润,现在1556亿的总市值对应的PE约15.56倍,在食品加工赛道里是非常合理的估值。

所以,金龙鱼现在真的低估了吗?相信您已有答案。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

本文转载自虎嗅网,作者:李昱佳