对泸州老窖悬着的心终于坠地。

本周山西汾酒先出业绩,Q2增速明显放缓,第二天股价差点跌停,带崩白酒板块;之后五粮液出了份稳健的财报,其中合同负债同比增46亿,次日股价一度涨超5个点。

那泸州老窖的财报就很关键了,如果各项经营数据符合预期,说明有和“茅五”一起穿越周期的可能;如果真实经营情况有明显下滑,那之后增长确定性大概率要受到质疑。

而泸州老窖交出的这份财报数据,明显偏向后者:

此前市场预测泸州老窖净利增速区间为18~21%,而实际上,上半年归母净利同比增速为13.22%,Q2归母净利同比增速降至2.24%,增速远不及预期,去掉税金因素增速稍好。

对比Q1泸州老窖猛冲业绩,将营收和归母净利同比增速都冲到20%+,Q2则是在猛地急刹车。

这三年,泸州老窖全速前进,增长压力、库存压力等不断加大,市场最担心的是一旦压力过了临界点,其是否能顶得住。从这份财报看,泸州老窖在试图避免这一局面。

01 真实业绩“修饰”太多

先看真实增速。

财报披露,泸州老窖上半年营业收入169.05亿,同比增长15.84%;归母净利80.28亿,同比增长13.22%。

但拆解到Q2就不好看了:泸州老窖Q2营收77.16亿,同比增长10.51%;归母净利34.54亿,同比增长近2.24%。

归母净利增速下滑如此之多,从泸州老窖财报直接给出的数据来看,主因是税收这块。

从营业成本来看,原材料同比增5.42%,人工成本同比增14.51%,制造费用增加1.45亿同比增104.60%,“系在建工程智能化包装中心建设完成陆续投入使用等原因所致”。

其总成本中的营业税金及附加一项同比增加28.20%,增加4.49亿;还有所得税28.71亿,也比去年同期增加4.86亿元,两项一起就增了快10个亿。如果将这部分波动去掉,泸州老窖Q2的归母净利同比增速可回2位数。

但对比往年各季度营业税、所得税和营收比值,会发现泸州老窖通常Q4交税更多,Q2相对较少;但今年显然例外,不排除是为了后面平滑利润所致。

再看增长来源。

过去几年,泸州老窖的业绩增长来自提价+结构高端化;而这份中报显示出些不一样来。

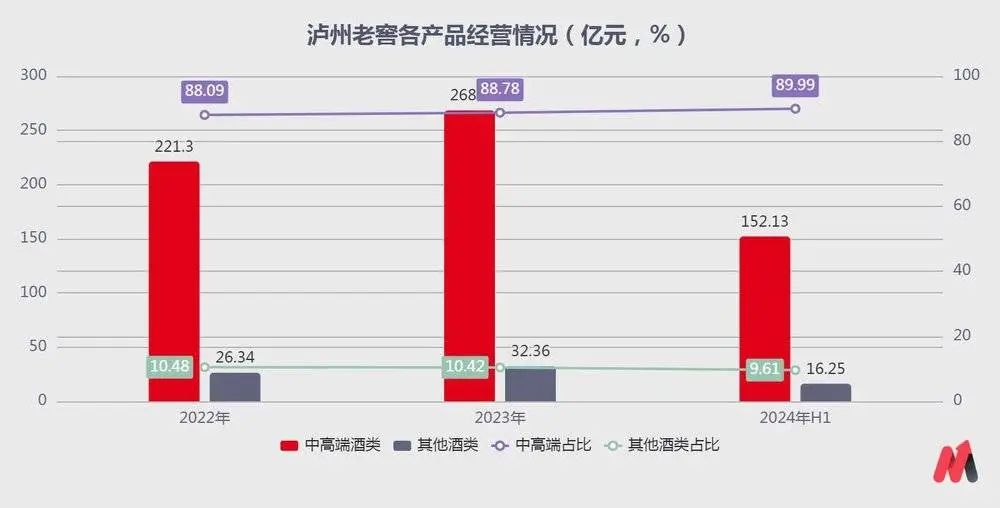

泸州老窖将产品分为中高档和其他,中高档指含税销售价格≥150元/瓶的酒,包括国窖1573、泸州老窖特曲等。

2024年上半年,泸州老窖中高档酒类营收152.13亿,同比增长17.12%,占营收比重微增至89.99%;其他酒类营收为16.25亿,同比增长6.86%,占比为9.61%。

结合销量和毛利率来看。泸州老窖中高档酒销量同比增25.71%,毛利率微降0.23%;其他酒销量同比微增0.56%,毛利率微增0.52%。推测应该是其腰部产品发力,窖龄和特曲销量增加,低端产品销量持平。

再来看增长的质量。

在市场非常关注的库存问题上,泸州老窖2024年上半年存货增至123.5亿。但其实这是行业“通病”,近三年酒企库存总额飙升,贵州茅台、洋河股份、五粮液、山西汾酒存货也都超过百亿。

前不久的泸州老窖股东大会曾透露,在经销商-终端渠道-消费者三个层级中,消费者开瓶率没有太多变化,终端库存也挺好,但经销商库存不是很健康。如果经销商和终端渠道压太多货,上市公司也会有业绩,要在“良心的基础上能跑多快跑多快”。

也有消息说泸州老窖为了冲业绩,以低度1573要涨价为理由,要求经销商提前打款锁定原先价格,以实现既定的经营目标,然后7月初发布涨价公告。这一消息暂未被证实。

经销商这块泸州老窖一直都存在大商依赖的隐患。

2023年,泸州老窖前五名客户销售占全年营业额62.28%,其中第一名占全年销售额43.85%;2024年上半年,这两个比例分别提升至67.28%和49.73%。相比之下,五粮液2024年上半年前五名客户销售仅占全部营收的21.12%。

上半年泸州老窖的营收增长部分来自经销商的蓄水池。如果经销商渠道压货过多或其他原因(经济不景气)导致拿货意愿不足,则对泸州老窖的业绩影响非常大。

很多白酒企业的合同负债、应收款项都是作为“蓄水池”来看待,但泸州老窖的并表范围并不包括品牌专营公司,可其又能很大程度上控制这些公司。也即,泸州老窖完全可以通过体外公司调节财报数据。所以泸州老窖这两项的数据仅能有部分参考价值。

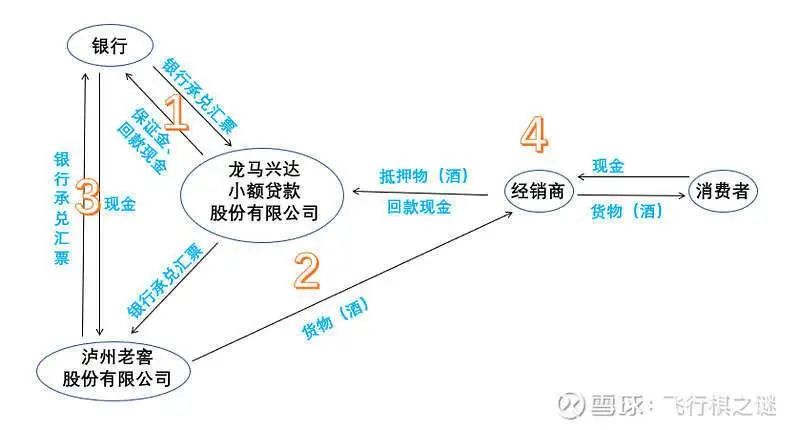

泸州老窖的应收款项融资中主要是销售产生的应收票据(银行承兑汇票),2024年上半年应收款项融资为40.89亿,同比增48.87%;较期初减幅31.14%,主要是到期解汇及贴现所致。泸州老窖认为这部分银行承兑汇票不存在重大信用风险,所以不会计提减值准备。但其在2023年曾对一笔69.21亿的尚未到期银行承兑汇票提前贴现,产生了1.6亿的损失。

另外,应收票据这种模式也和泸州老窖想通过贷款助力经销商购酒来去库存分不开。雪球用户“飞行棋之谜”曾将应收款项融资产生的流程画出,可供参考。

合同负债方面,泸州老窖2024年6月30日合同负债23.42亿,同比增长21.11%。如果将营收加合同负债作为真实收入来看,泸州老窖24年Q2的真实同比增速是12.8%。从下图来看,在经过连续3个季度的猛冲后,泸州老窖Q2能保持住合同负债环比微降已很不容易。

最后,过往泸州老窖的收入质量并不算高,销售商品、提供劳务收到的现金和营收的比值一直落后于五粮液,尤其是2023年,五粮液的比值为1.26,泸州老窖只有1.04,也即泸州老窖每年的收入含金量要差一点。

但2024年上半年这一情况扭转了,泸州老窖这一比值提高到1.19,五粮液收现比降到0.98。一种解释是,泸州老窖的品牌力更得经销商和消费者认可,所以会愿意用资金锁定产品;一种解释是,类似前面提到的传闻,向经销商、渠道“涨价去库存”,使得Q2业绩数字不会太难看。到底哪种情况,最终还需要等待市场验证。

总体来说,泸州老窖的财报质量没有贵州茅台、五粮液那样高,且有些许修饰的迹象,有些关键数据只能部分参考。

仅从这份财报数据来看,泸州老窖的经营没有贵州茅台、五粮液那样稳定,Q1还在猛冲,营收归母净利同比增速都在20%以上,Q2就急刹车,归母净利同比增2个点;如果是真学霸,大概率不会100分、20分这样穿插着考。

同时,泸州老窖营收增长放缓明显,对大经销商的依赖加大;虽然库存、合同负债等数据表现尚可,但不能排除是经过修饰后呈现的结果;甚至传闻中的“涨价去库存”、“大存大贷”助力经销商去库存,正好能符合其一些经营数据的不同表现。

02 2024年营收目标难达成

2024年,泸州老窖的经营目标是营业收入同比增长不低于15%。目前看,这一目标比较难达成。

如果增速不低于15%,泸州老窖今年营收整体需达到347.6亿以上,目前完成169亿,完成进度48.6%。参考往年,泸州老窖上半年完成进度大致都在50%以下,Q3和Q4发力,如果今年一样的话,有可能达成目标。

但今年的难度在于,一则去年基数较高,泸州老窖去年首次达成300亿营收;二是当前经营环境充满不确定性。

看一组对比数据,2014年上半年北京规模以上(年营收千万)餐饮业利润总额同比下降88.8%,利润率低至0.37%;另一边美团Q2营收同比升21%,利润同比升77.6%。

这可能意味着中高端餐饮不好做,更多消费者精打细算选择外卖或团购。与之对应的是,在中高端消费中使用的酒也会受影响。

还有比较直接的,泸州老窖三年股权激励业绩考核结束;冲三目前看差距太大,2024年上半年山西汾酒营收227.46亿,洋河股份营收228.76。

对泸州老窖来说,其实冲业绩还不如解决库存、品牌、产能等问题更重要。

长远来看,影响泸州老窖未来成长空间的问题有两个:

1、白酒市场还有多少增长空间?

2、泸州老窖在不同价格带的市场份额能否持续提升?

截至2023年,白酒产量已“七连降”,销量逐年下降;但2023年全国白酒行业销售收入7563亿元,同比增加9.7%;如贵州茅台、五粮液、泸州老窖等头部白酒企业增速均在两位数。

根据《2024中国白酒市场中期研究报告》(中国酒业协会),2024年白酒行业总销售额将达到8000亿元,同比增长10%左右。上市白酒企业业绩正加速分化,头部白酒企业正在挤压式成长。

由于2024年1-6月白酒市场销量前六的品牌为茅台、五粮液、洋河、汾酒、泸州老窖、剑南春(排名不分先后)。泸州老窖作为浓香鼻祖,理应可以从这种挤压式成长中分一杯羹,但能有多大,还需要分开来看。

在千元价格带,五粮液占据了绝对的品牌高地,根据国金证券的研报,五粮液的市场份额在55%至60%,高度国窖的市场份额略高于10%。如今五粮液平稳发展,泸州老窖想要反超难度非常大。好在茅台提价及五粮液的控量挺价给泸州老窖一定的发展空间。

泸州老窖也在根据年轻人的消费习惯培养低度酒市场,据说38度国窖1573和特曲的量已经可达到对半开。

2024年1-6月白酒市场经销商、零售商反馈市场动销最好的前三价格带分別为300~500元、100~300元、100元及以下。

在次高端市场,剑南春、茅台系列酒的市场规模已经超过100亿元(2022年),而低度国窖的市场规模在60亿元左右。相比全国市场,地方龙头在区域内更占优势。泸州老窖进入一些有区域龙头的市场,比如有洋河、今世缘的江苏,有古井贡酒、迎驾贡酒的安徽,难度不亚于在高端市场的开拓。

所以泸州老窖每进一步,难度将指数级增加。这些预期已经很大程度上反映在泸州老窖的股价中,今年其股价已跌去30%,从去年高点跌幅更是超50%,目前市盈率10+。但这不意味着泸州老窖短期具有很高的安全边际和投资价值。

在白酒上行周期,大小品牌各显神通;一旦遇到下行周期,品牌力孰强孰弱,以及经营稳定性,一目了然。

*以上分析讨论仅供参考,不构成任何投资建议。

(本文转载自虎嗅网,作者:段明珠)

聚沙,方能成塔;共好,才能更好。“第四届中国餐饮品牌节”将于2024年9月23-26日在广州盛大开启。