三季度,品牌加速抢滩武汉,首店喜提“大丰收”,提前超过去年全年总量。

赢商大数据不完全统计显示,7月至9月期间,武汉重点购物中心共计吸引首店约224家。与前两季度相比,首店数量翻了数倍,同比大幅增长180%,接近2023年武汉首店总量。

具体到各个维度上,有如下数据值得关注:

分首店级别看:全国首店2家,华中首店102家,湖北首店23家,武汉首店97家。

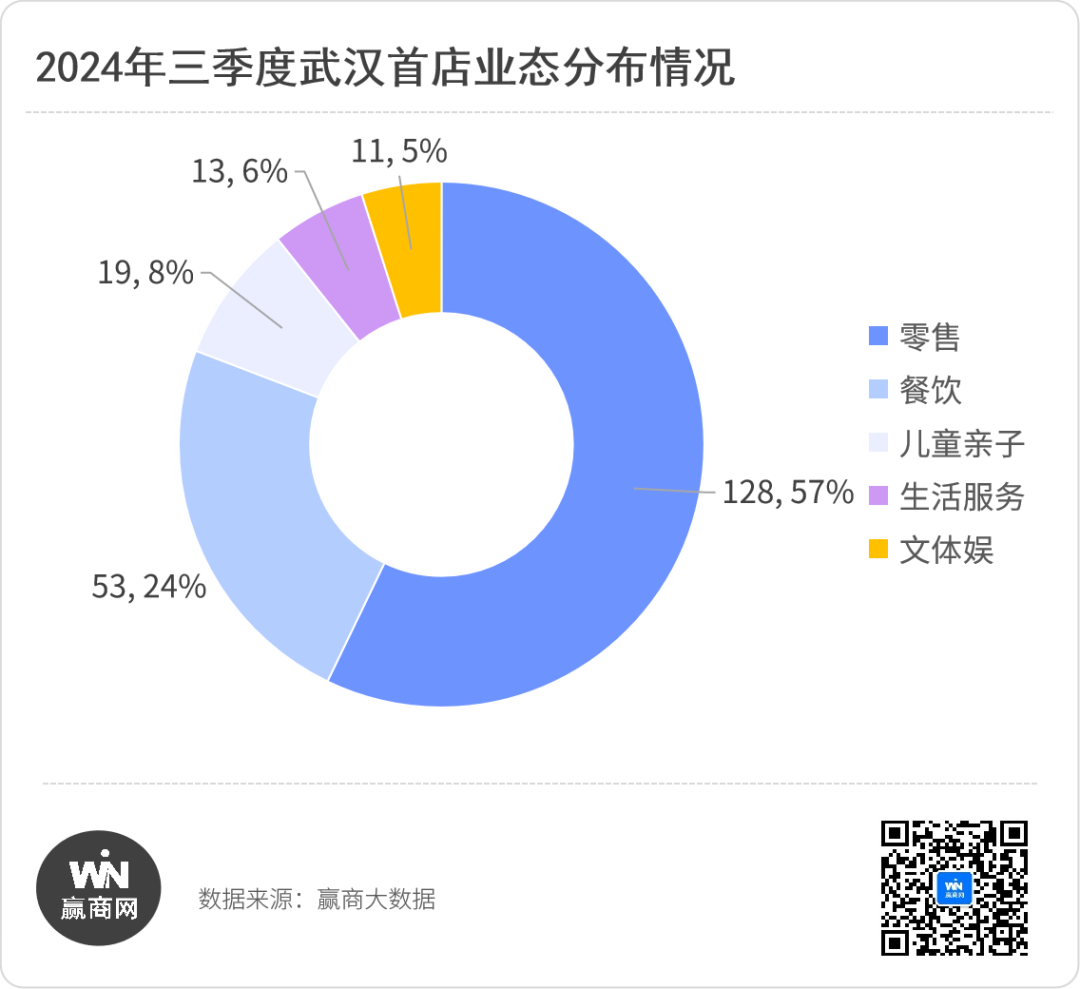

分品牌业态看:涵盖服装、时尚生活、各类餐饮、儿童亲子、超市、体育运动、休闲娱乐等。零售和餐饮仍是购物中心引进的重点,分别有128家和53家。

分品牌级次看:进驻武汉的国际、国内一流首店已达89家,其中奢侈品品牌就有6家,来自日本、法国、英国。而地方性品牌和大众化连锁品牌有97家。

分区域划看:武昌区首店数量遥遥领先,江汉区与江岸区齐头并进,保持强劲上升势头。楚河汉街、航空路、江汉路、街道口四大商圈成为本季度首店“磁场区”。

总结来说,2024年第三季度,武汉首店成果斐然,对提升城市竞争力起到了积极促进作用。除了在数据上取得突破性进展外,我们还能观察到哪些市场热点呢?

1

国际名品纷至沓来

重奢场东西较量终登场

三伏之夏,日销破亿,武汉SKP现象级首秀,给日益升温的重奢市场再添一把热油,也将武汉高端商业从会战武广商圈的1.0时代,带入长江东西齐鸣的2.0时代。

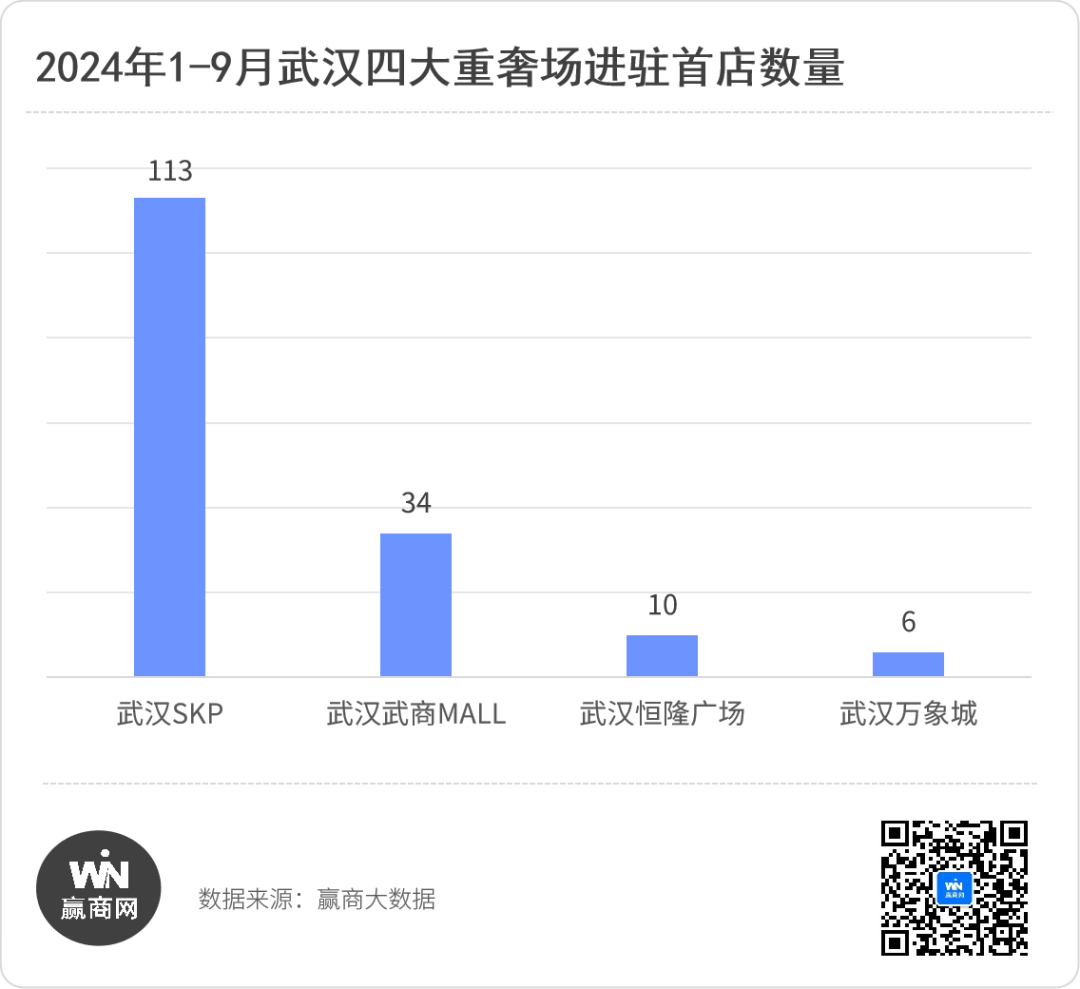

伴随头部商场高歌猛进,国际名品、国内外知名品牌纷至沓来,其中不乏全国首店、华中首店、湖北首店的身影。本季度,武汉四大高端商场均有首店进驻,新开业的武汉SKP凭借113家首店(注:仅统计到SKP自营集合店,店内品牌未单独统计),成为三季度当之无愧的“首店收割机”。

◎图源:赢商网拍摄

7月26日,武汉SKP携手千余品牌亮相武汉,近30个高端时奢品牌、35个顶级珠宝腕表品牌、超150个国际知名高化品牌、香氛及新锐小众品牌,和130个设计师以及时尚服饰品牌,共同造就了全国第四家SKP。

场内拥有SKP自营品牌的华中首秀,如多品牌买手集合店SKP SELECT、多品牌家居集合店SKP SELECT HOME、多品牌美妆集合店SKP SELECT BEAUTY、“始于书店,但不止于书店”的SKP RENDEZ-VOUS。

除了自营集合店外,武汉SKP拥有重奢矩阵、高化美妆区等重磅区域。重奢矩阵中,既集结LOUIS VUITTON、GUCCI、PRADA、FENDI、SAINT LAURENT、CELINE等国际名品,也带来了GRAFF、BOUCHERON、BALMAIN、ZILLI、DUNHILL等华中首进品牌。高化美妆区是迄今为止SKP项目中拥有品牌数量最多的化妆品区域,包括KILIAN华中首店、FREDERIC MALLE华中首店、PENHALIGON’S华中首店在内的20家首店品牌落地于此。

武汉SKP的餐饮品牌数量较少,但保持了其独一性和特色,尤其在5F区域,集中入驻了涵盖火锅、新加坡菜、日料粤菜、湘菜、闽菜、云南菜及楚菜等菜系的9家城市首店。

首店所到之处客流涌动,对城市国际化、时尚度以及商业活力的带动作用十分明显。

为了不被后来者居上,武商MALL近年动作频频,从合并新武商MALL、改造中高层区域和C区,到焕新B1层武商里,再到推进A区、B区的部分品牌移位和更新,以巩固其在武广商圈的竞争优势及高端市场份额。

今年,武商MALL对武商里开展了新一轮升级,围绕“年轻与时尚并重,潮流与多元同行”的概念丰富品牌矩阵,让RAPL现烤苹果派华中首店、东方墨兰华中首店、裕莲茶楼湖北首店,新启合兴发武汉首店,九十葉湖北首店等优秀餐饮首店落地于此,大大提升这里的“含金量”。

一街之隔的武汉恒隆广场,则持续引进以精致生活为目标的零售和餐饮业态。前三季度,MOLY VIVI武汉首店、博兰斯勒钢琴华中首店、sam edelman武汉首店、来自意大利的GCDS和DSQUARED2武汉首店以及多家餐饮首店进驻。

作为华润旗下在华中的首家定位M1的万象城项目,武汉万象城虽然在重奢数量及级次上暂不及前三者,但正引入更多奢牌进驻,同时提升文娱、餐饮品牌的比重和级次,前三季度引进了Laderach、炳炉、蓝果子火锅、Salud. 欧洲冻酸奶、东洞烤肉大排档等餐饮首店,强化项目的体验与社交属性。

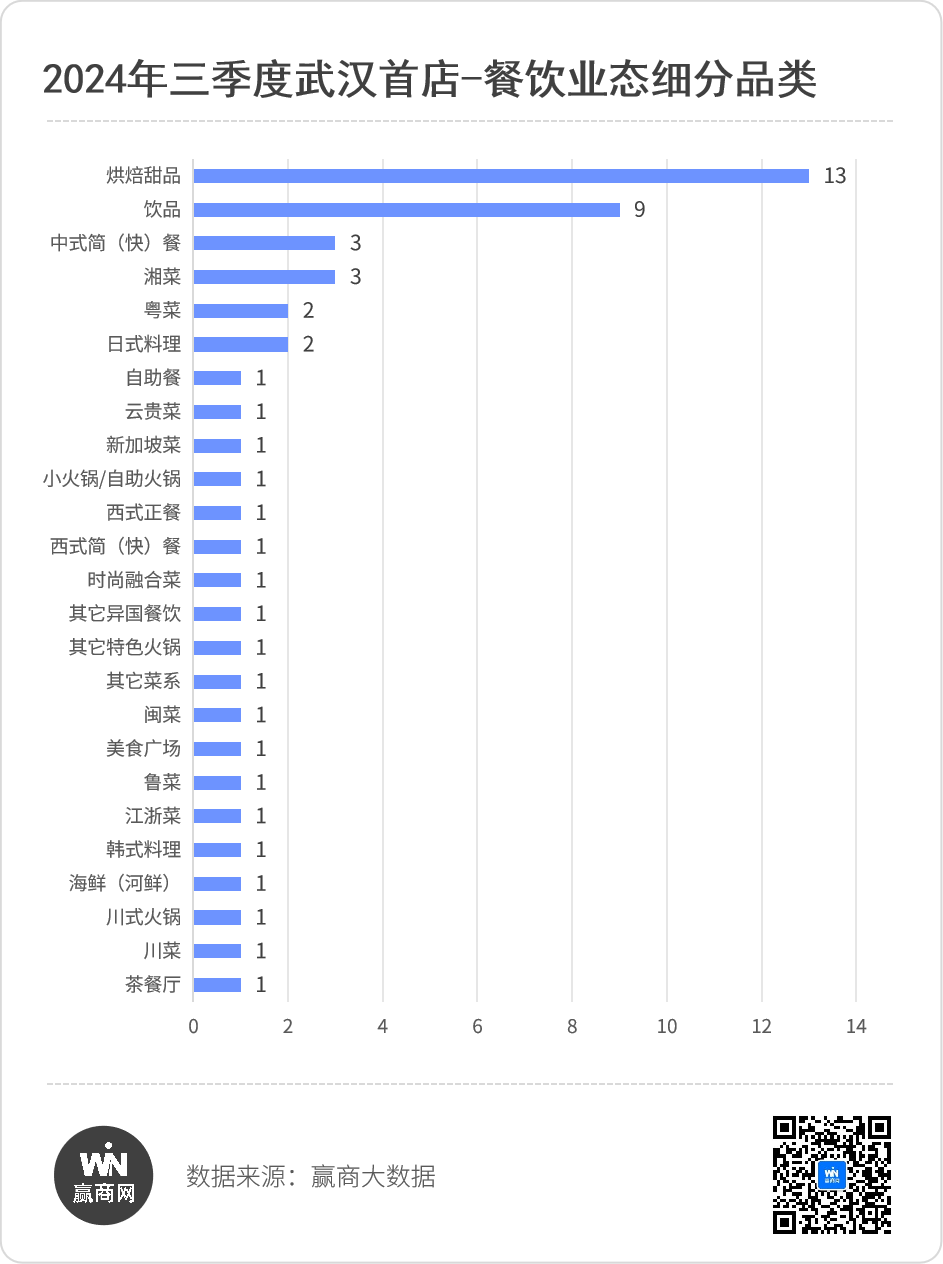

细看品类,整体情况与往年相似,依然是零售和餐饮占主导,两大业态首店比重高达81%。此外,儿童亲子类首店19家,占比8%;生活服务类首店13家,占比6%,文体娱类首店11家,占比5%。

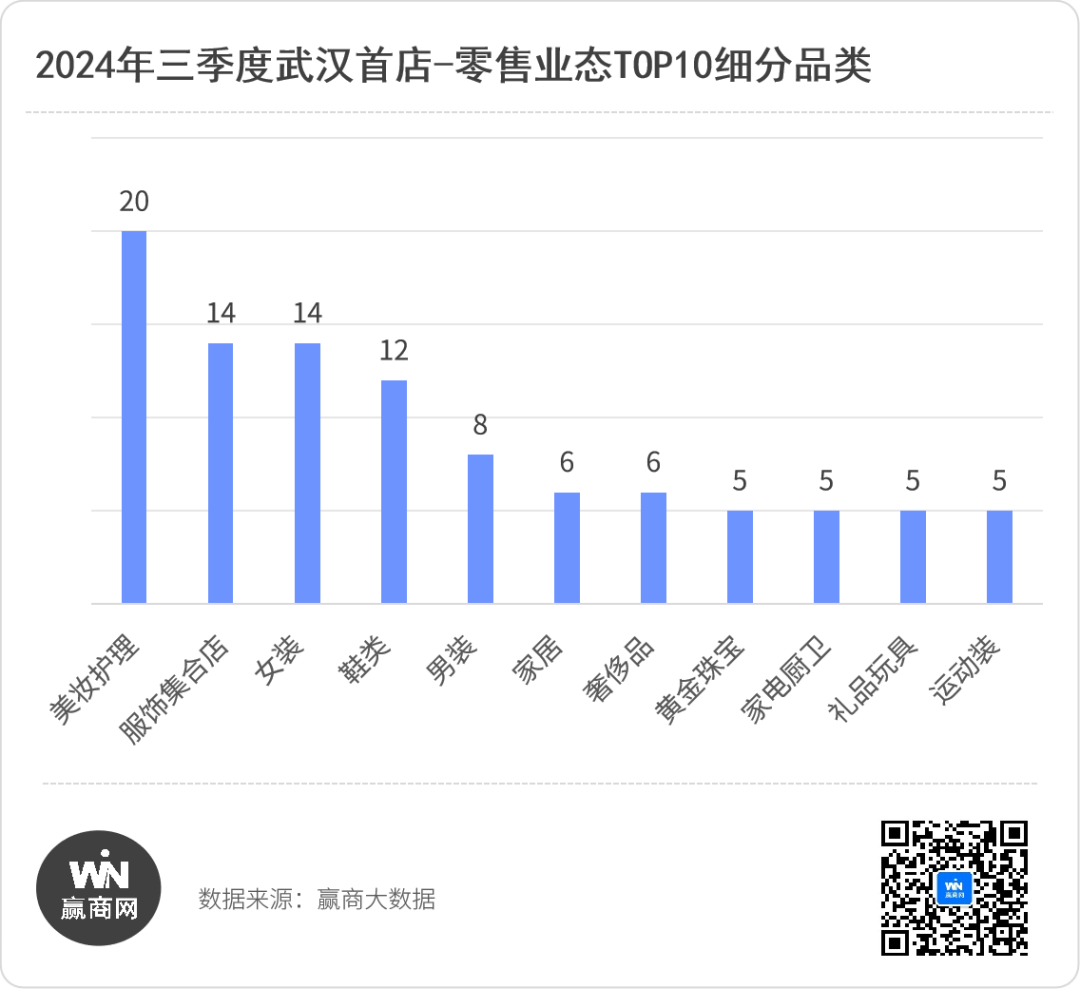

零售方面,时尚生活、服装和超市三大业态主导,与“她经济”密切相关的美妆护理、女装、女鞋、黄金珠宝排名靠前,但也不能忽视“他经济”相关的男鞋崛起。

在服装去性别化和潮牌化的大趋势下,零售品类中服装集合店热度持续升温,首店数量达到14家,仅次于美妆护理。

消费者追求舒适着装和户外运动的兴起,令运动装、户外用品大放异彩,如THULE拓乐、ANNA SUI ACTIVE(安娜苏运动)、FILA GOLF、Aria Leisure、Klattermusen、Under Armour outdoor等品牌加速布局武汉。

而自带流量光环的餐饮类每每亮相,必然在各大社交平台引发打卡潮。本季度餐饮首店同样拉动消费热情,烘培甜品、饮品的陆续亮相更是热闹得不可开交。

譬如抹茶人士超爱的九十葉武汉首店、冷食铜锣烧的鼻祖泽田本家华中首店、蛋挞界的窗苔华中首店、手工大福冰淇淋MINONO武汉首店、瑞士殿堂级手工巧克力Laderach华中首店、意式手工冰淇淋VOLA GELATO武汉首店、海南经典小吃椰记海南清补凉武汉首店,均在这个夏天与武汉人见面,甜蜜不断。

饮品方面,咖啡、新式茶楼和中式茶饮齐放异彩,特别是新式茶馆对“意义空间”的保留创新,让这门古老生意得以延续当下文化。本季度游山、裕莲茶楼、吾与谁宠物茶馆等首店亮相,以“茶馆+”的新式茶饮空间,让茶文化变得更年轻。

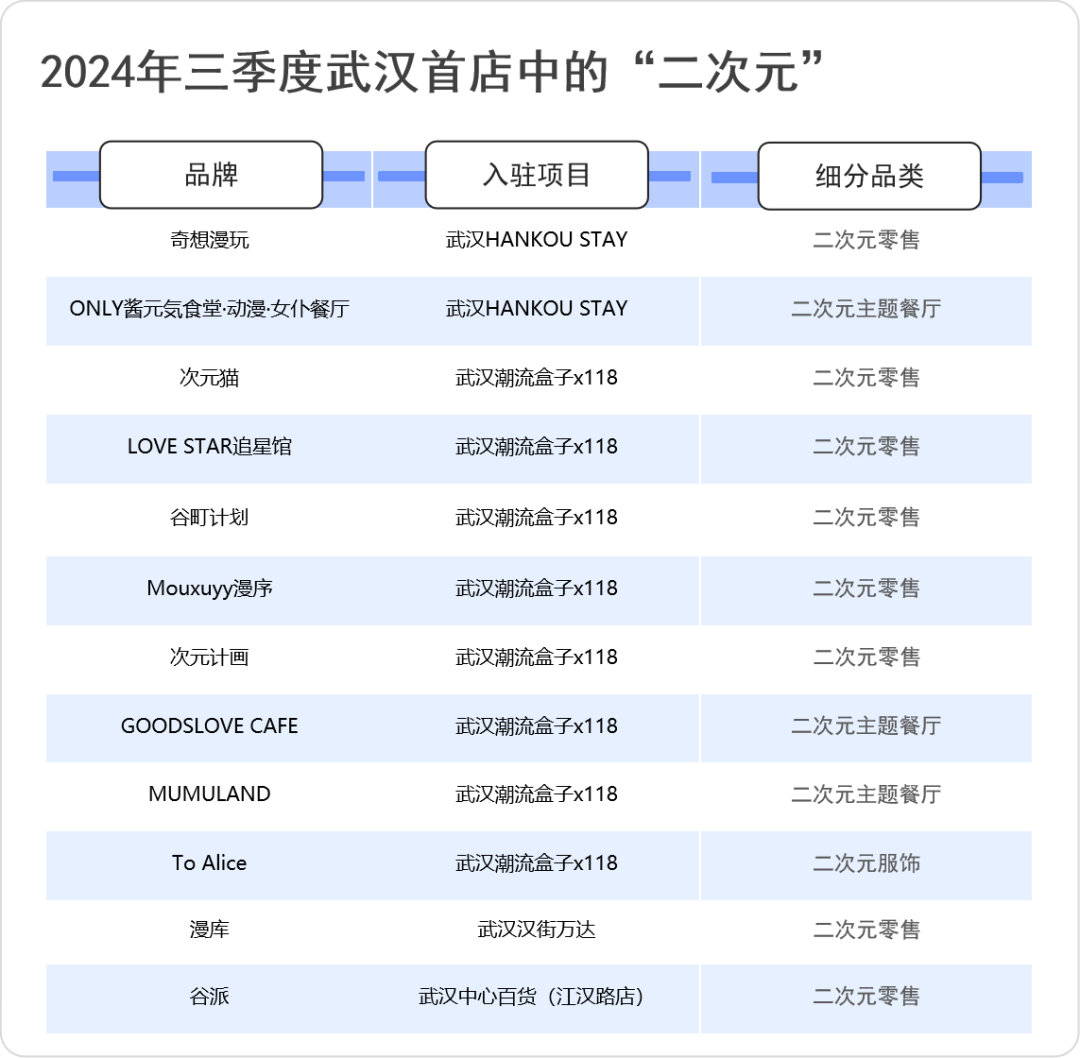

时下,二次元品牌热度攀升,打开了商场招商的新思路。本季度,武汉HANKOU STAY、武汉潮流盒子x118、武汉汉街万达、武汉中心百货(江汉路店)都有二次元首店进驻,涵盖谷子零售、主题餐饮以及服饰。

赢商网还注意到,主题概念影响力凸显,成熟品牌“升级版”门店首发明显增多,包括全品类旗舰店、概念店、臻品店、金标店等非标店型,成为武汉首店引进一大亮点。数据统计,三季度共引进11家非标类首店,全部都是国内外知名连锁品牌。

如,太平鸟全国第二家品牌旗舰店、KiKat x 仙童浴市潮流街区、FILA球鞋概念店、方太电器臻品店、超级安踏、weekend hub游乐园主题店都愿意开至武汉。

2

断层级领先,武昌区夺魁

各区首店经济建设跑步向前

武汉积极建设国际消费城市中心,大力发展首店首发经济,创造丰富的首创、首发体验,整体推动首发经济高质量发展,而商圈及各大商业载体是承载首店发展的动力引擎。

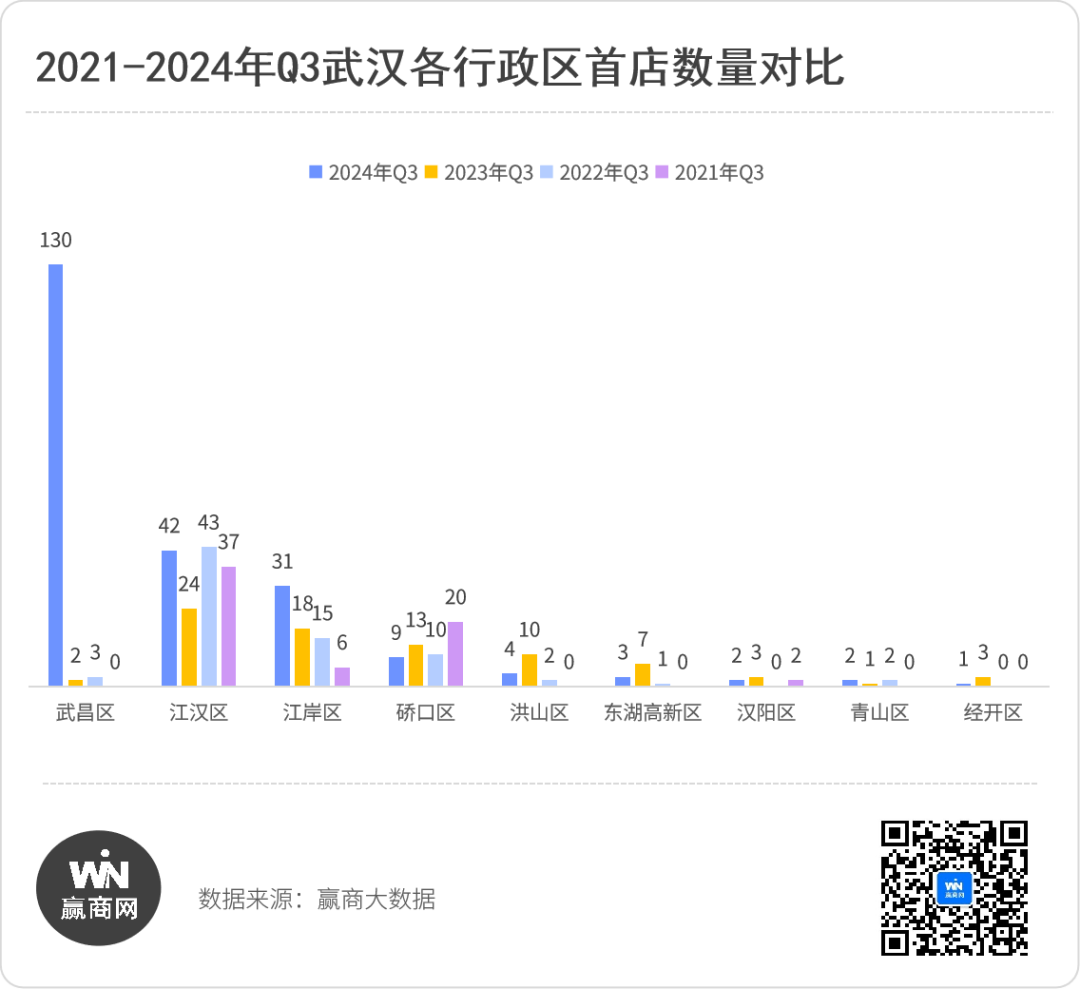

从引入品牌数量上看,三季度新增武汉SKP、武汉汉街万达两大重磅项目的武昌区排名首位,共计引入130家品牌,其中全国首店2家,华中首店78家,首次登顶各区首店数量榜。而且其首店数量和质量,均位列全市前列。

长年稳坐榜首的江汉区,在本季度中退居第二,引入42家首店品牌,包括18家华中首店和4家湖北首店,聚集于航空路、江汉路、CBD三大商圈。

江岸区首店数量位列第三,有31家,其中61%来自武汉咸安坊,26%来自武汉潮流盒子x118。9月28日,经过两年试营业的武汉咸安坊正式启幕,当天众多华中及武汉首店亮相,通过创新的品牌组合,高水准的空间运营,塑造先锋的文化体验。

◎图片来源:武汉咸安坊

硚口区首店有9家,全部来自武汉K11购物艺术中心和武汉恒隆广场两家购物中心。武汉K11地处武汉商战中心的航空路商圈,品牌更新速度一直很快,本季度新增THULE拓乐、道达尔Cafe Bonjour、KiKat x 仙童浴市潮流街区、OUT OF STOCK、不熟艺术书店、Micbar酒吧等6家首店,提升硚口区潮流购物氛围。

值得一提的是,纵观过去四年间,武汉各区对首店经济的重视日益加深,区域内首店比例逐年提高。

以2021年-2024年第三季度为例,武昌、洪山、东湖高新、青山、经开五个区的首店从无到有、从有到多;江汉、江岸和硚口三区商业实力强劲,不仅区内商业竞争激烈,区与区之间的商业体也常常比拼,让首店经济始终保持全市头部水平。

未来,新商业载体增量发展和存量商业焕新调改,都将为首店品牌落地带来更多选择。

本文转载自赢商网,作者:陈晶

图源:各品牌官方