餐饮发展进入“去泡沫”的时代。

本文为章鱼小数据创始人谭海林在“2024中国餐饮城市行长沙站”上的分享实录,红餐网整编发布。

我想站在产品数据的维度和大家分享一下,今年前三季度中国餐饮整体发展的情况,以及在这样的趋势下我们应该要做的事情。

首先,来看看今年前三季度餐饮发生了什么样的变化,以及有什么样的趋势?基于章鱼小数据,我们提取了全国144个城市、截至今年10月的餐饮消费数据。

2024走到现在,大家说今年很难,有多难,相信每个企业都有切身体会,回到企业的经营数据,大多数企业都面临“三降”,降客流,降客单,降营业额,只有极少数餐饮企业还可以逆势而上,如此艰难的餐饮的环境下还会不会有机会呢?

△章鱼小数据创始人谭海林

未来5年,低线城市餐饮消费更有活力

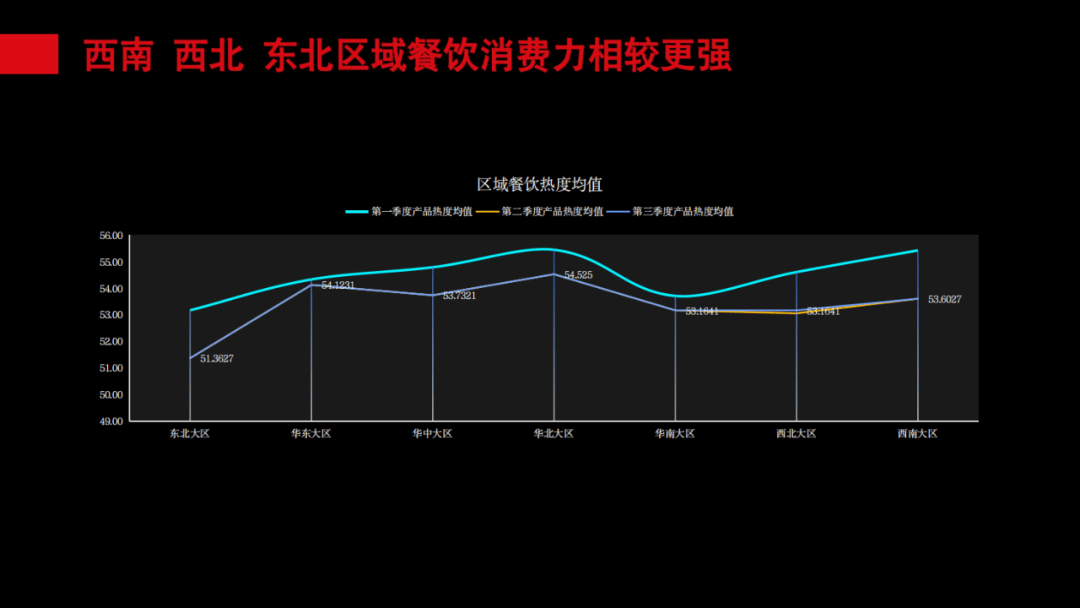

首先来看看全国几大区域的餐饮发展情况。这张图里的热度代表着各个区域餐饮消费的行为和表现。可以看到,作为原来最强的餐饮区域市场——华东和华南地区,今年前三季度餐饮消费都遇到了非常大的挑战,整个餐饮消费急剧压缩。

尤其是上海和深圳,这样以外来移民为主且房价高企的城市,整个餐饮消费受影响程度都是非常严重的。以深圳为例,不少正餐店已经在推30元左右的简餐和快餐,还有很多快餐店推出了10多元的外卖。放在3-5年前,没人会相信这是在深圳发生的事情,但这就是深圳餐饮今天的真实写照。

为什么会出现这样的情况?其实就来自消费下行时,一线城市中产阶级收入下降,但面临严峻的房贷、车贷,很多人的可支配收入严重下滑。我有一个深圳的朋友,某头部巨头T8级的高管,年薪超过200万,但现在除去房贷、车贷、孩子的教育和每年固定要支出的费用,他每年可用于生活支配的现金不超过30万。

典型的深圳精英人群都面临如此大的消费压力,可以想象深圳的餐饮消费会面临什么样的难题。

另一方面,今年三、四、五线城市发生的变化也非常有意思。很多低线城市或是县城,做农家乐、做宴请的生意都非常火,客单价普遍在50-100元之间,其中,50-70元的区间产生的餐饮消费是最多的。

相比于一二线城市可支配收入减少,末梢城市的一些群体有稳定的收入,且家里没有房贷和车贷,可支配收入非常可观。

这也可以得出第一个结论,从当下到未来5年的时间,三四五线的餐饮消费将会比一线城市更有活力。

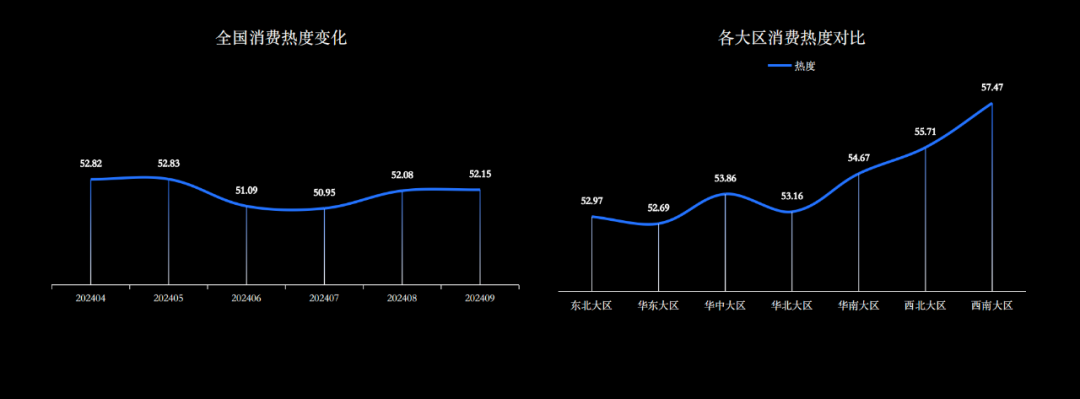

从上面这张图全国消费热度和各大区消费热度的对比变化来看,全国餐饮消费热度在微微往下走,国家统计局也有相应的数据,我相信在座的老板们自己做的餐饮品牌就是晴雨表,大家都很清楚今年面临的情况。

当然从区域的角度来讲,可以看到这些相对不发达地区,房贷、房价不高的区域,消费力原来不强的区域,餐饮消费热度反而领先于其他区域。当然全国消费客单价的下滑已经是不容忽视的趋势。

30-60元小中餐位于流行周期,快餐和简餐迎来最好时代

在中国,品类是非常有意思的问题。欧美的餐饮非常单一,大家吃的东西都很统一,但是到中国之后,这套东西就失灵了。

章鱼小数据的数据库显示,全中国目前有接近300个餐饮品类。在章鱼小数据过去8年研究中,我们发现中国餐饮品类的流行周期是3个月到2年。上一轮流行的是30-60元客单价的湘菜小中餐,它的风口和生命周期就是2年多,从去年年底开始,湘菜小中餐已经从风口上下来,川菜小中餐风口已经开启。

对比之下,很多品类可能仅有3个月的生命周期,比如之前的甘肃麻辣烫和淄博烧烤,二者都是生命周期非常短的品类。

这是因为中国消费者的选择太多了,并且消费者对于丰富性的要求也很高。以茶饮为例,消费者恨不得在一杯奶茶中喝到尽可能多的食材和风味。如今在中国做餐饮,一定要知道品类的流行周期和变化。

从专业的角度来讲,当下做餐饮跟做期货差不多,如果没踩准周期,在错误的时间进入赛道,不仅赚不了钱还会死得很惨。

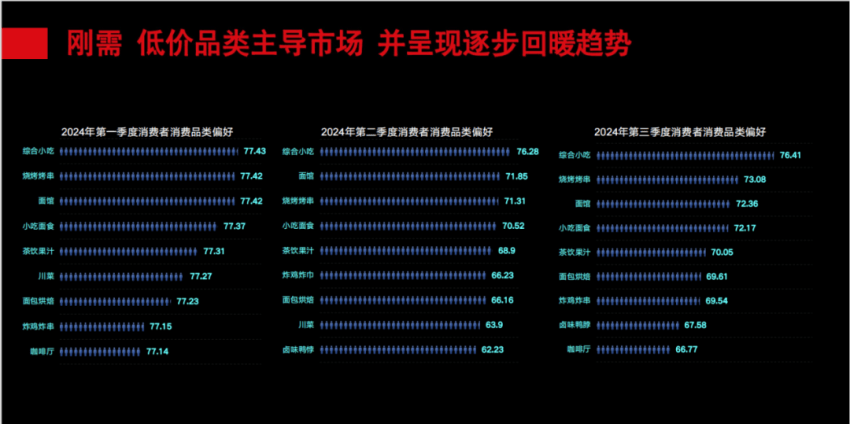

那今年前三季度中国餐饮品类是什么情况呢?根据章鱼小数据的“餐饮品类发展指数”,可以看到,今年1-3季度,能进入TOP10的品类都有一个共性:低客单价且相对偏刚需的消费品类。

2023年时,我们还可以看到一些正餐品类进到TOP10,但来到2024年,正餐品类已经完全出局。大家会留意到上图中还有“川菜”这个消费品类,事实上从2023年下半年开始,30-60元小中餐的川菜接替30-60元的湘菜小中餐进入新的流行风口,接下来30-60元的川菜会成为中餐赛道里低客单价区域的最大风口,目前这个品类已经在很多的区域市场快速冒头。

整个餐饮品类的主力消费都会进入到刚需和低价的品类里面,我们预测从今年到未来5年,会是快餐简餐连锁化发展最好的时代。未来5年内,中国的快餐和简餐市场将快速形成规模化连锁,完成市场的切割和分配。

具体到品类的发展指数,2023年品类第一的指数应该都在90以上,最差排第10位的指数也都在80以上。但是到今年第二季度,排名第一的品类指数只有72.68,最后一名的指数只有62.23,可见餐饮下滑十分严重。

值得大家感到兴奋的是,第三季度相关的指数已经开始回暖了。从第三季度开始,快餐和简餐品类开始复苏,流量开始高度聚集,餐饮消费稳定增长,我们服务的不少快餐和简餐类的客户,二三季度以来都得到很大增长。

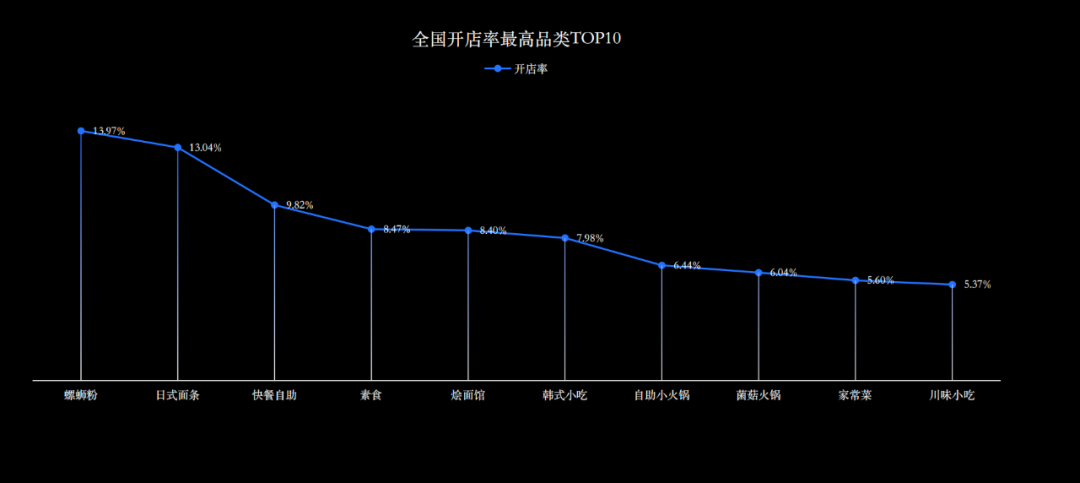

从上面这张图可以看到,今年上半年到现在第三季度,净开店率最高的10个品类,基本是刚需、低客单消费的品类。

低价自助是不正常的跟风

另外有一个品类值得大家重视:自助餐品类,尤其是下沉市场的自助餐品类。大家可以到二三四线城市看一看,各种低价的自助餐正在蓬勃发展。

在我看来,今年的自助餐发展是“不正常”的。很多自助餐的客单价已经做到了59元甚至是49元。而在消费者既要吃肉又希望有多样选择的情况下,推出49元、59元自助餐的商家哪怕有疯狂的流量,不用差的食材也根本不可能赚钱。

但消费者对于餐厅使用劣质食材是有感知的,对于大学生或刚刚就业的人群来说,可能兜里没钱又想吃肉,也许可以接受餐厅使用劣质食材。但这样的消费没有持续性,这些人群一旦有收入能力后就会抛弃低价自助餐。

今天看到的低价自助餐实际只是一轮市场疯狂的跟风,大多数玩家到最后血本无归。整个市场的客单价在往下走,并不代表大家都要做便宜的东西,便宜要跟价值对等,虽然消费者不愿意花更多的钱,但是他们也不愿意放低对品质的需求。

因此,降价不是唯一的出路,整个市场往下走的过程中适当调整客单价是为了迎合大家的消费预期,最重要还是要把产品、基本服务以及环境做好。

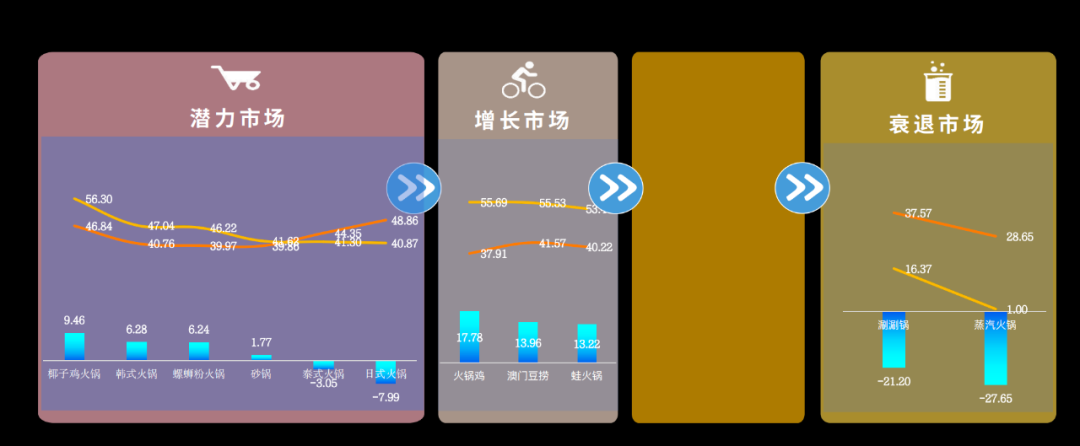

再来看看火锅赛道。火锅是很大的赛道,火锅下面又有20多个细分品类。整个火锅大赛道里面处于市场不同发展阶段的品类又是哪些?

先看潜力市场,大家会说火锅不是流行过了吗?是的。中国的餐饮品类不断流行和循环,当一个品类消费一轮之后打入“冷宫”,当另外一个品类消费腻了之后又有机会再进入,有些品类会进入新一轮的循环。

川渝火锅作为规模基数最大的火锅品类,无论是品类发展指数、需求指数和供应指数都在很高的位置上,发展相对稳健,在整个火锅赛道中遥遥领先。另外,区域性的鱼火锅、牛羊肉火锅、串串香、潮汕火锅也都处于成熟市场。

今年牛肉价格便宜了,鲜切牛肉火锅开始火了。但在我看来,主打牛肉火锅的品牌也许在走一条非常危险的路。牛肉火锅品牌必须思考,牛肉价格重新上涨后,餐厅该怎么应对?如果消费者到店说我只想吃牛肉,我就是因为你家的牛肉才到店时,你又该怎么办?

所以,走到2024年,中国餐饮已经进入“去伪存真”的时代,各位老板将过去各种花里胡哨的东西收一收,回到自己的核心赛道,锁定核心的目标客群,认认真真把产品做好,才可以持久。

今年的品类预测模型里面,我们还有一个结论,客单价在100元以上、门店规模超2000家以上但没有婚宴、没有团餐的餐饮业态将会受巨大影响。

当然,只要餐厅做得够好,也可以逆周期发展。广州有一个餐饮品牌叫“大鸽饭”,我连续6年都会看它的门店和产品有什么变化。

大鸽饭在我们的模型分析里面是披着中餐外衣的“特餐”,产品集中度很高,就是卖鸽子和煲仔饭,所以它们后厨的效率非常高。前段时间我去了广州南站附近的一家大鸽饭门店,这家店开在一个相对偏远的商场,门店有两层,面积接近2000平米。不可思议的是,这样一家中餐店在周四中午是满座,当时我就和伙伴讲,只要餐厅做得好,真的可以逆经济周期发展。

△图片来源:红餐网摄

数据有它的标准和普世性,每个人都可以创造奇迹,但餐饮的奇迹绝对不可能是营销玩的多好,3个月内出圈火一把,而是要让消费者一次又一次选择你的店,让你的门店随时坐满客人,只有把产品做到经典和极致的餐厅才会有发展。

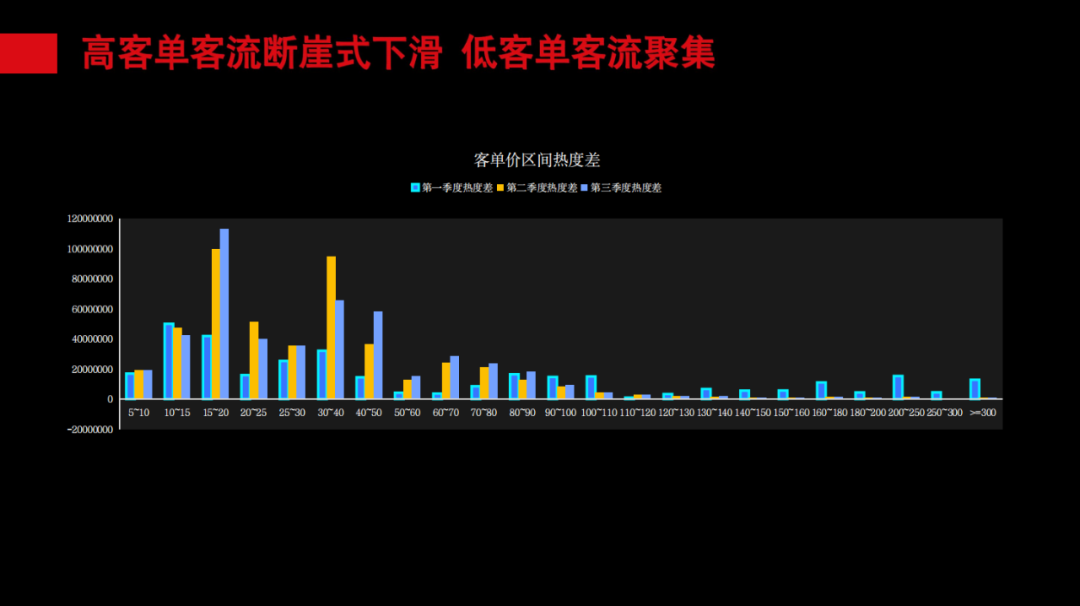

客单价100元以上的餐厅,客流断崖式下滑

我经常问客户的一个问题,在产品研发里面,最需要解决的问题是什么?有人认为是口味问题,有人认为是食材问题,有人认为是研发问题,但只有一个真命题,那就是价格问题。

如果价格定得不合理,无论产品做得多好,都会被目标客群抛弃。因为今天消费者出来吃饭,首先他会在脑子里思考,吃这顿饭一个人花多少钱?无论是自己出去吃饭还是请客吃饭,脑子里条件反射出来的都是价格。

所以价格决定了规模。2024年价格变化是怎么样的呢?

首先,今年前三季度,用“断崖”一词已经形容不了客单价在100元以上餐厅的惨况。进入二三季度后,客单价在100元以上的餐厅热度仅有一季度的零头。除非像大鸽饭这样,产品做得足够好,足够有穿透力,且有稳定的消费客群,不然客单价在100元以上的餐饮店都会很艰难。今年以来,市场上很多高客单的中餐门店和传统的大店都在倒闭。

再来看客单价在80元以下的餐饮。今年以来,80元以下,尤其是客单价在15-20元、30-40元、40-50元的餐饮,前三季度是高速增长。

所以通过客单价我们也可以得出一个结论,接下来是快、简餐发展最好的时代,因为消费流量已经往这些低客单价餐饮高度聚集了,顺势而为,那就是得天下。

在座各位今天所在的品类,在上述这些客单价区间里如何走,意味着接下来你有多大的市场和赛道。

但如刚才所说,价格跟客单价的调整不是直接降价,因为直接降价会把企业搞死,降价背后是对门店模型的优化和调整。简单来说,当客单价下降后,就需要翻台率和客流量去推动门店业绩。这意味出餐时长和消费者就餐时长要减少,意味着要精简SKU,扩充就餐时段。同时,出品的工艺和形态要进行有效的优化和调整。

如果只是粗暴降价,结果是抢到了流量,但仍然挣不到钱甚至是贴钱。同样,如果是盲目调整产品结构,也可能面临新客流还没进入,老客流就全部抛弃你的情况。

2024年需要我们改变,但一定不是乱动,不是拍脑袋就乱做调整。

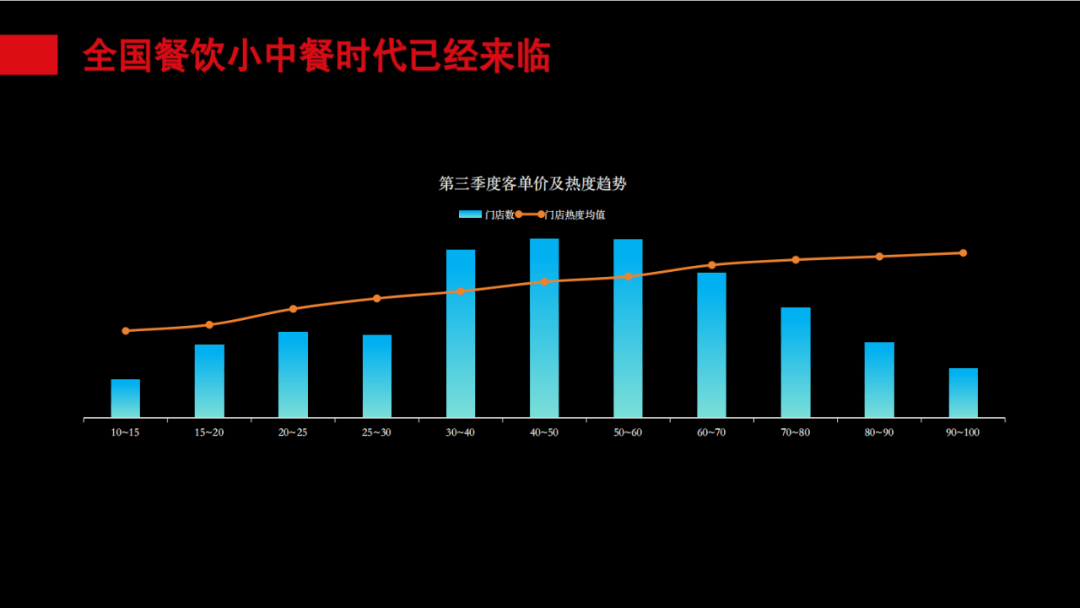

回到刚才一直在讲的小中餐。目前客单价在30-60元的中餐门店数和消费者聚集度是最多的。而从热度均值的趋势来看,基于消费体验,客单价更高的餐饮还是得到了消费者认可。

风味方面,今天菜系的发展已经从过去的8大菜系变成典型的风味菜。各种各样的风味已经成为市场的主流,如今辣的风味已经相对稳定,而发酵型的酸味则成为新型的增长风味。

比如兰湘子,店里除了湘菜以外还有川菜。如果兰湘子要达成千店规模,一定要做风味菜餐厅。

食材方面,今年禽类和水产的食材的使用比重大大增加,比如鸭和鸡。这几年,价格上的优势导致这两类的食材进入主流市场,消费者对于这两类食材的接受度也很高,各位在产品研发时可以兼顾考虑这两类食材。

“去泡沫、淘汰赛、优结构”,要主动降低毛利率

过去十几年是最好的时代,是充满泡沫和疯狂的时代。今天到未来是正常的时代,中国的餐饮一定会进入低毛利时代,靠规模挣钱的时代,练硬功的时代来了。

中国餐饮的低毛利率时代已经来了。很多餐饮老板都说:“做餐饮没有65%-70%的毛利,这个生意我不会做。”但我告诉大家,如果到现在还是这样的认知,你的产品一定会越来越差,消费者一定会远离你。

餐饮进入残酷的价格战时代,最后PK的一定是同等价格下你能不能给消费者更好的体验。所以压缩毛利率是当下的市场竞争环境下,餐饮老板必须面对的真实问题。

当下时代的本质是“去泡沫、淘汰赛和优结构”。

2024年开始,餐饮已经是“去泡沫”的时代,过去10多年餐饮行业的泡沫太严重了,其实餐饮没有想象的那么好;“淘汰赛”已经打响,今年开始一定会有餐饮企业要死掉,而且是必须死掉。

餐饮企业存量过剩,市场不需要那么多餐饮品牌和门店。同时还要“优结构”,从餐饮品类结构到门店结构到管理都需要优化。

△图片来源:红餐网摄

我们还要正视六大挑战。

首先是客单囚徒的困境,今天餐饮企业降价不行,不降价也不行。客单的调整一定要围绕门店模型和消费客群去做,不要盲目地“卷”,乱出招,可能招没出完公司已经失去了造血能力。今天有很多餐饮老板瞎调整,最后把企业搞到生死存亡的边缘。

第二是客流转移。大量的客流正在快速地往低客单走,并不意味着高客单没有人群。高客单的市场仍然在,只是消费流量减少了,如果你做得够好,一样可以把其他人干掉,让自己活下来。

第三是毛利率之困。如果懂得主动降低毛利率,主动给到消费者同等价格下更优的产品体验,在接下来的淘汰赛被“卷”死的一定不会是你的企业。如果坚持高毛利的理念,到最后客流量会全部流失。没有客流量的时候毛利率就会成为伪概念,因为高毛利乘以零客流量还是等于0。

第四是费用水池。过去这些年,很多企业一挣到钱就要搞数据,要搞研发,搞自己的供应链,可以看到很多餐饮企业变成产业集团,从前端到后端都自己干。原来这条路可行是因为入口够大,进的水够多。但如今进水管变少了,出水管还在,盲目投入会导致企业失血。因此要聚焦核心能力,不要瞎投入,严控费用才能活下来或活得更好。

第五是复购之门。没有复购的餐饮,流量再大也是为平台打工。未来的餐饮要想活下来只有一个选择,把产品做好,让消费者在没有优惠的情况下也会再到你店里消费,复购才可能活下来。

第六是投流与反投流。新店开业的时候把流量引进来是让大家认识你,但绝不能让品牌靠这样的投流活着,这其实是“吸毒”,靠“毒品”消费来延续你的生命。

△图片来源:红餐网摄

聚焦以上重点,我这里给大家四点建议。

一是守住初心。老板要知道当初做这个品牌的初心是什么?服务的客群是谁?靠什么让客户选择你?

二是控制欲望,控制对于利润的欲望。对于餐饮企业来说,毛利率和净利润额要维持在一个合理值,当你赚了不该赚的钱,要么这个生意有人抢,大家都来干,要么消费者觉得这家门店太不靠谱,产品太差而选择放弃你。欲望是很多餐饮企业越做越差的根本原因,很多餐饮企业生意变好后不断涨价,最终就在涨价的路上倒闭了。

三是做减法。要认真思考企业哪些东西是应该删减的,将不该花的费用和不该做的事情都去掉,回归到本质的产品上。

四是回归本质,就是做好消费者的一桌菜。

同时我迫切地建议各位老板,接下来一定要进入数据时代,用客观的东西来指导经营。要重新审视门店模型,很多时候企业生意不好是整个门店模型都出问题了,不能只是简单地调整产品。门店模型是一道数学题,需要老板从各个维度把角色看清楚,把账算清楚。

最后建议餐饮企业接下来多花一点时间在内部管理上,把精细化管理做好,从每一项管理中把成本和浪费挤掉,把利润拿出来。