2024年,低价潮正席卷国内的汉堡店。

麦当劳、肯德基、汉堡王等一众西式快餐巨头相继推出9.9元的汉堡的同时,塔斯汀、德克士等本就平价的汉堡品牌,更是将汉堡的价格打到了5元左右。西式快餐赛道的价格战,正如火如荼。

近日,由红餐产业研究院与三元食品联合推出的《西式快餐趋势洞察报告2024》正式发布。

《报告》显示,2024年的西式快餐,在内卷价格的同时,也迎来快速发展期。

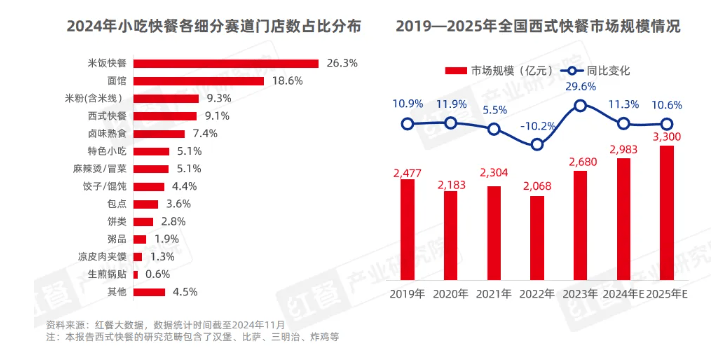

据红餐产业研究院预测,2024年全国西式快餐市场规模将达到2983亿元,同比增长11.3%。红餐大数据显示,西式快餐的门店数占比在小吃快餐赛道中排第四位,占比为9.1%。

广阔市场前景下,引得不少创业者入局其中。

红餐大数据显示,2024年1-11月,全国西式快餐新开门店数超过8万家,总门店数超过了30万家。企查查数据显示,2024年1-11月,全国西式快餐相关企业注册量为1.94万家,企业存量达到16.36万家。

新玩家加入的同时,以华莱士、肯德基、麦当劳、塔斯汀为代表的老玩家,也在加速跑马圈地。

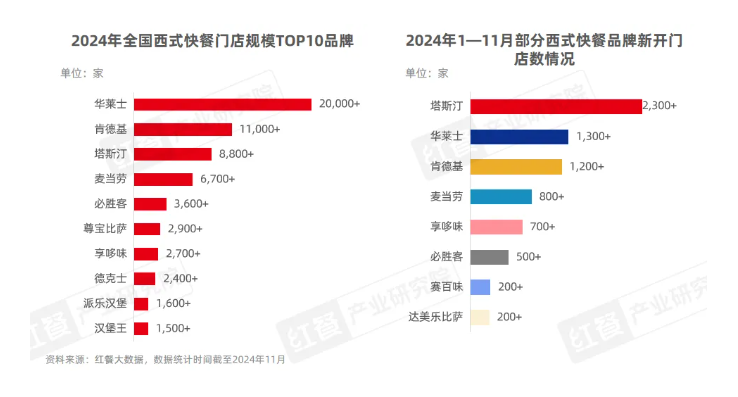

比如华莱士,截至今年11月,华莱士全国门店数超过2万家;肯德基门店数则超过11000家;而塔斯汀的门店数,对比2023年底更是新增2000余家,目前总门店数已超8800家;麦当劳前三财季则开出640家门店,加快了拓店速度,目前门店数也已超6700家。

西式快餐头部品牌的加速拓店,促使整个市场集中度进一步提升。

据红餐大数据,当前西式快餐门店数TOP10品牌占据了全国20%的门店,而西式快餐年度营收规模前四的企业,则占据了全国西式快餐39%的市场份额。市场集中度的进一步提升,这对赛道上新入局的玩家而言,是非常严峻的挑战。

挑战与机遇并存。《报告》指出,西式快餐赛道近年来也呈现出了一些新的发展趋势。例如:上下游企业的合作更加紧密,高性价比产品增多以及门店运营模式的精细化等。

首先是上下游协同共创。

当前不少西式快餐品牌,正选择与上游企业合作共创,以降低产品研发周期与研发成本,提升产品研发效率。在此趋势下,一批优秀的上游供应链企业正在涌现。

例如,定位于“专业乳品伙伴”的三元特殊渠道事业部,隶属北京三元食品股份有限公司,拥有北京、上海双应用中心以及专业的应用研发团队,可针对西式快餐品牌提供场景化、主题化的产品应用、菜单创新等解决方案。

其次是西式快餐“价格战”正如火如荼。

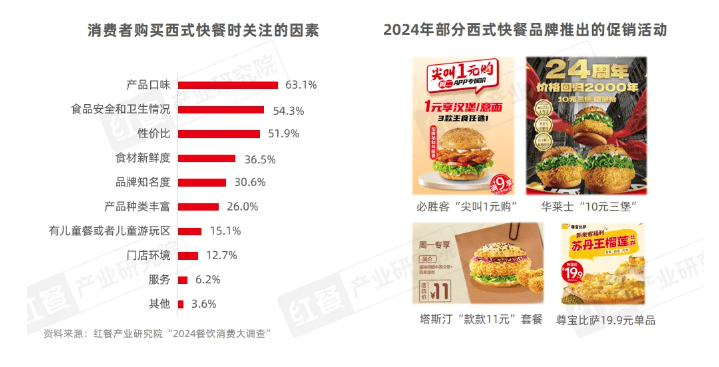

红餐产业研究院“2024餐饮消费大调查”显示,消费者在购买西式快餐时最关注的前三个因素分别是产品口味、食品安全和卫生情况、性价比,占比分别为63.1%、54.3%和51.3%。

消费者对产品性价比的关注度越来越高,不论是国际巨头还是本土品牌,越来越多的西式快餐都在顺应消费者的性价比需求,将单品优惠、套餐优惠、“买一送一”等促销活动常态化。9.9元活动成为常态,部分品牌更是将汉堡的价格打到了5元左右。

最后是精细化运营正成为品牌降本增效的战略手段。

激烈的市场竞争下,越来越多西式快餐品牌正在向餐饮供应链中的每一环节寻找最优的降本增效方案。

以奶酪为例,此前奶酪原材料主要依赖进口。近些年,国内乳制品行业飞速发展,据农业农村部数据显示,预计到2027年中国奶酪总产量将达到30万吨。

在此过程中,国内也涌现了一批实力较强的奶酪供应企业。如三元食品,从1985年开始自主研发奶酪产品,是我国首个拥有自主加工奶酪生产技术的企业。目前其拥有华北区域最大的奶酪生产基地,年产量超2万吨。

《报告》在最后还指出,未来,西式快餐品牌将以产品创新为驱动,在下沉市场持续深耕,通过上下游协同共进,不断适应市场变化,在满足消费者多元需求中实现可持续发展。

整编:红餐网麦泳宜;编辑:李唐