由网聚资本、红餐产业研究院、良之隆、大庄园、香汇彩云、聚源集采、章鱼小数据联合出品的《食品与餐饮连锁企业采购行情月度参考(2025.01)》已发布。

2024年12月,随着圣诞、元旦等节日来临,节日氛围浓厚,加上农历春节即将到来,居民采购年货的需求也较为强烈,消费市场较为活跃。国家统计局数据显示,2024年12月全国居民消费价格同比上涨0.1%,其中城市居民消费价格上涨0.1%,农村居民消费价格持平,食品价格下降0.5%。

同时,2024年12月全国工业生产者出厂价格和购进价格同比均下降2.3%,降幅比上月均收窄0.2个百分点,环比均下降0.1%。从2024年全年来看,工业生产者出厂价格和购进价格均下降2.2%,降幅比上年分别收窄0.8、1.4个百分点。

在此背景之下,餐饮食材领域产生了哪些新的动向?又有哪些餐饮食材相关的信息披露?食材价格又出现了哪些波动?

这些问题都可以在由网聚资本、红餐产业研究院、良之隆、大庄园、香汇彩云、聚源集采、章鱼小数据联合出品的《食品与餐饮连锁企业采购行情月度参考(2025.01)》(以下简称采购行情)中找到答案。

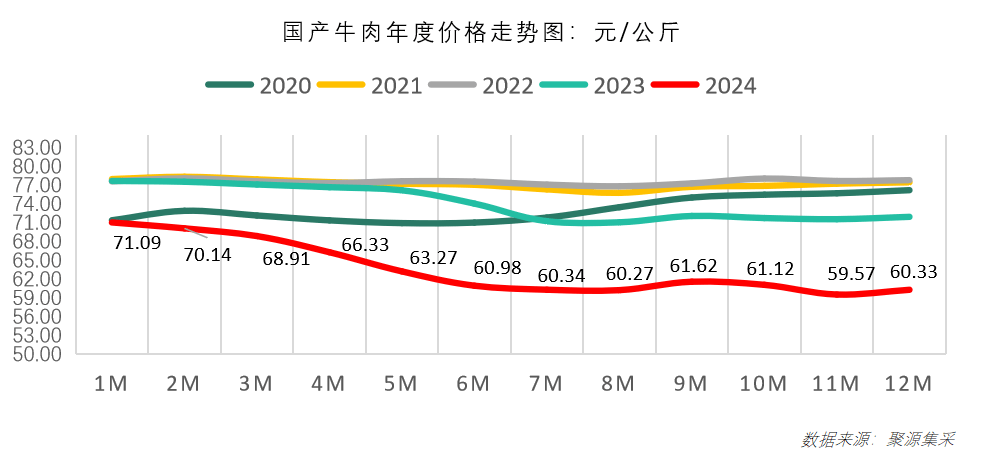

01.12月全国牛肉市场价格震荡略有上行

2024年12月,国产牛肉均价60.33元/公斤,环比上涨+0.76元/公斤、同比下跌-11.65元/公斤,当月全国牛肉市场价格微涨。牛肉养殖户出栏仍然积极,但是屠宰企业订单增量不及预期,导致肉牛供大于求存在压价的现象。此外,值得注意的是,年前腌腊囤货需求增多,使得牛肉的整体价格稍有上行。

当月,整体牛肉市场月内供应端继续保持宽松状态,成本端变动不大,国内牛肉存栏量及出栏量仍在高位运行,整体供应趋势充足,预估2025年1月国产鲜牛肉市场供应仍将呈现饱满趋势。

02.2024年12月国内肉鸡价格稳中略涨,肉鸭产业链价格整体下跌

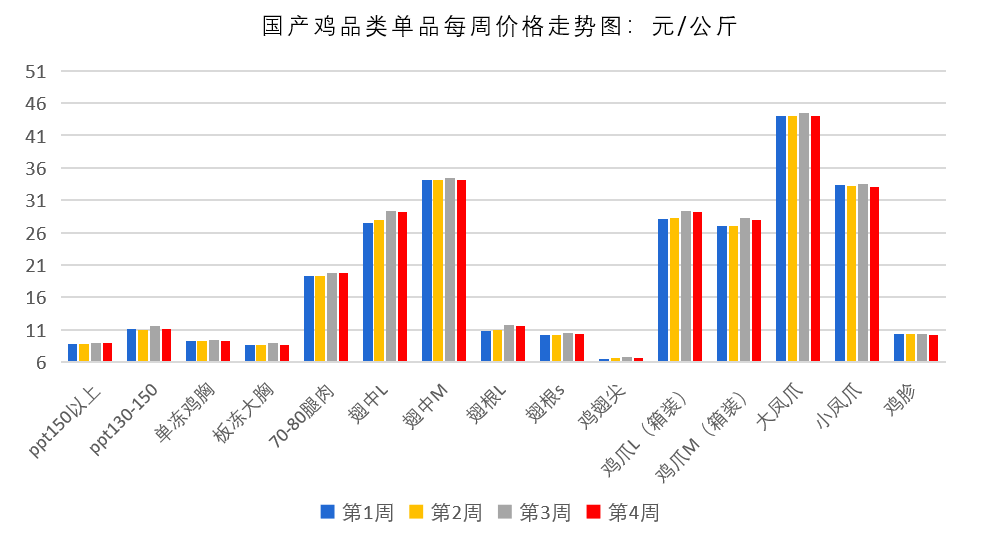

2024年12月,全国白羽肉鸡价格稳定,棚前成交均价为3.73元/斤,环比跌幅1.06%,同比涨幅3.61%。2024年12月的上半月,鸭疫对小鸡出栏计划造成了干扰;下半月出小鸡问题缓解,整体而言月内波动有限。

国产鸡产品在月初与月末周环比涨+1.66%,翅根L、翅中L涨幅靠前。鸡产品月环比涨跌幅+0.91%,70-80腿肉涨幅靠前,同比涨跌幅-0.52%,翅根S、鸡翅尖跌幅靠前,月内供应充足、走货稍缓,整体稳中略跌。

2024年12月,肉鸭产业链价格整体为下跌趋势,鸭苗、毛鸭、分割品、白条价格均为下跌。从鸭苗来看,屠宰企业多有亏损,投放鸭苗积极性降低,鸭苗价格走低;毛鸭需求面利空作用较强,毛鸭行情震荡下跌;从产品端来看,下销驱动尚不明显, 但部分热销单品(脖、头、主产大胸、腿类)在2024年度已触达最低点,风险较低,上游库存仍在高位运转,行情抬高有限。

总体来看,白羽肉鸡市场月内价格整体趋势稳中略涨,但涨幅难度较大,2025年1月春节和元旦的节假日效应被再度压缩,分割品从业者对腊月行情多存在谨慎姿态,整体订购积极性偏弱,行情预估弱稳运行。

而肉鸭行情趋势表现为偏弱,厂家面盈亏面不断增大,分割品主产腿类、脖类创近三四年来新低价格,虽上游厂家有拉涨计划,但经销端无大量跟进计划,2025年1月为春节备货,整体需求潜力仍在,预估行情稳中偏弱调整。

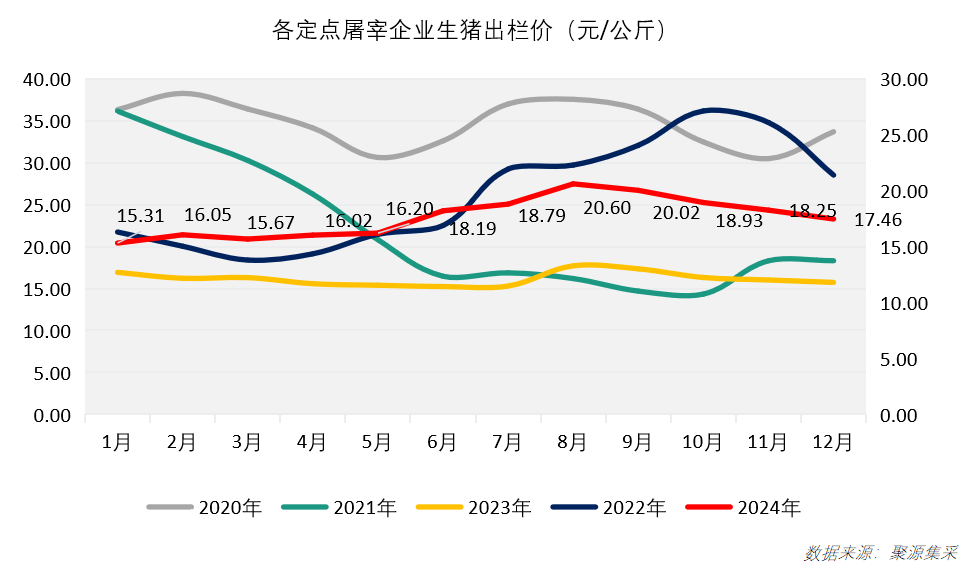

03.2024年12月猪肉处于高位供应,春节前补货需求高涨

12月国内生猪出栏价达7.85元/斤,月度环比下跌-0.44元/斤,市场供强近况延续,生猪行情缓跌,虽有大量补货需求,但供强需缓局面延续,生猪价格下跌。2024年12月生猪定点屠宰企业出栏价均价为17.46元/公斤,同比2023年涨跌幅+11.03%,同比2022年涨跌幅-18.32%,环比涨跌幅-4.29%。上旬养殖端出栏量处于较为充裕阶段,但需求端增幅并不明显,猪价由此下滑。

具体来看,国内猪肉分割品周价格走势为涨-跌-跌-跌行情走势,周内环比跌幅-3.35%,跌幅靠前单品为带肉后腿肉(-5.88%)、颈骨(-5.49%)、后肘(-5.13%)、一级带皮五花(-4.76%)等。2024年12月国产猪产品走势为下跌,综合环比跌-2.59%,环比跌幅靠前单品:胫骨(-7.33%)、后肘(-7.36%)、带皮五花(-4.80%)等。

随着春节及小年临近,各地屠宰量陆续增加,并出现高峰值,屠宰企业或集中收购生猪并备货,因此供应来看,仍为高位供应趋势。

总体来看,随着春节临近,刚需消费有所增加,对行情有支撑作用,供应面看二育和散户猪源集中出栏概率增加,供大于求局面持续,预估行情为涨跌趋势盘整。

04.2024年12月国际大豆价格急跌,咖啡豆价格飙升

2024年12月大豆的国际价格出现急跌,12月19日跌至约4年来的低位。其主要原因是主产国巴西风调雨顺,预计大豆将会丰收,而且预估中国的需求将会减少。国产大豆价格涨跌不一,整体波幅环比上月收窄。其中东北大豆毛粮收购价格稳中有涨;南方市场价格涨跌互现。

整体来看,国产新季大豆供应宽松,贸易商手中基本有库存,且下游年前备货暂未启动,以按需采购为主,国产大豆购销氛围仍有待回暖,短期豆价上行驱动力不足,预计下月豆价企稳为主。

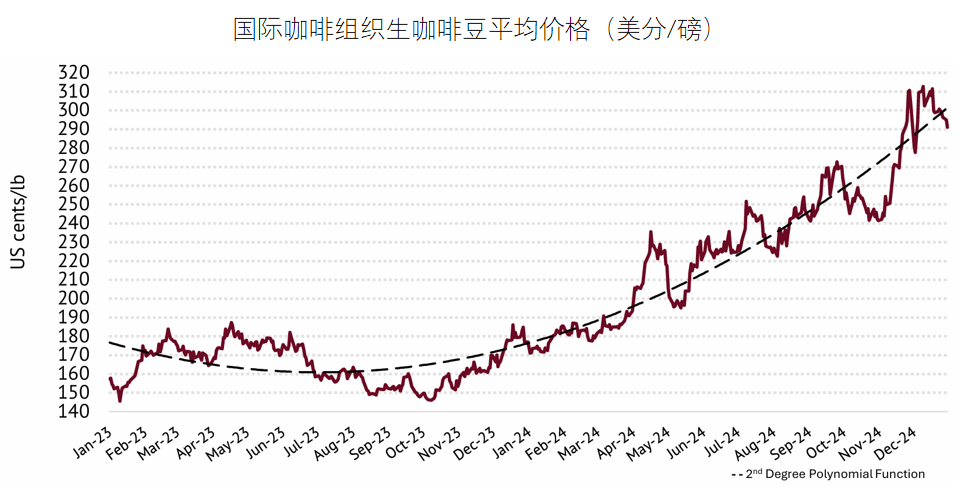

而2024年12月咖啡豆期货价格则飙升至近50年来的新高,由于长期的极端干旱天气,全球咖啡产量锐减,造成供需失衡。数据显示,2024年12月国际咖啡豆综合价(I-CIP)平均299.61美分/磅,环比上升10.7%,价格在277.71美分/磅~312.77美分/磅之间波动。

主要原因有两个:今年美元表现强劲,英镑和欧元的价格居高不下;苏伊士运河的交通受到极大限制,运往欧洲目的地的运输时间延长、运输费用上升。这两个因素给咖啡豆供应带来问题,也对咖啡豆产生了积极的价格压力。

以下是该报告目录展示:

结 语

以上是对《食品与餐饮连锁企业采购行情月度参考(2025.01)》的部分内容展示。更详尽的内容信息,可以下载免费的电子档查阅。

获取方式:在“红餐大数据”微信公众号后台,发送“1月采购”,即可获取全文版。

步骤一:关注【红餐大数据】微信公众号;

步骤二:在【红餐大数据】微信公众号后台,回复“1月采购”即可限时获取本报告的完整版。