2年只开出1家咖啡专门店的茶百道,也要开始在奶茶店里卖咖啡。

近日,茶百道在部分门店上线咖啡产品的消息在业内引发广泛关注。

实际上,早在今年6月起,茶百道已在广州、东莞、成都、南充等8个城市的14家门店上线咖啡业务。因此,有不少人调侃,茶百道此番布局咖啡业务,有点“静悄悄”的意思。

△图片来源:小红书账号“茶百道(四川)”

这并非茶百道首次涉足咖啡领域。早在2023年底,其独立咖啡子品牌“咖灰”就已在成都落地门店。据了解,咖灰定位为对标星巴克的精品咖啡模式,门店环境宽阔精致,主打“咖啡+烘焙”,其中咖啡产品价格主要集中在20-27元区间。然而,据其小程序显示,目前咖灰全国门店只有一家。

此番试水,茶百道要全面发力咖啡业务了?

9月12日,茶百道花城汇门店店员告诉红餐网,当前茶百道的咖啡业务尚处于试点阶段,首批试点多为直营店。而据业内人士推测,茶百道后续或将依据试点效果,评估是否在全国门店推进咖啡业务。

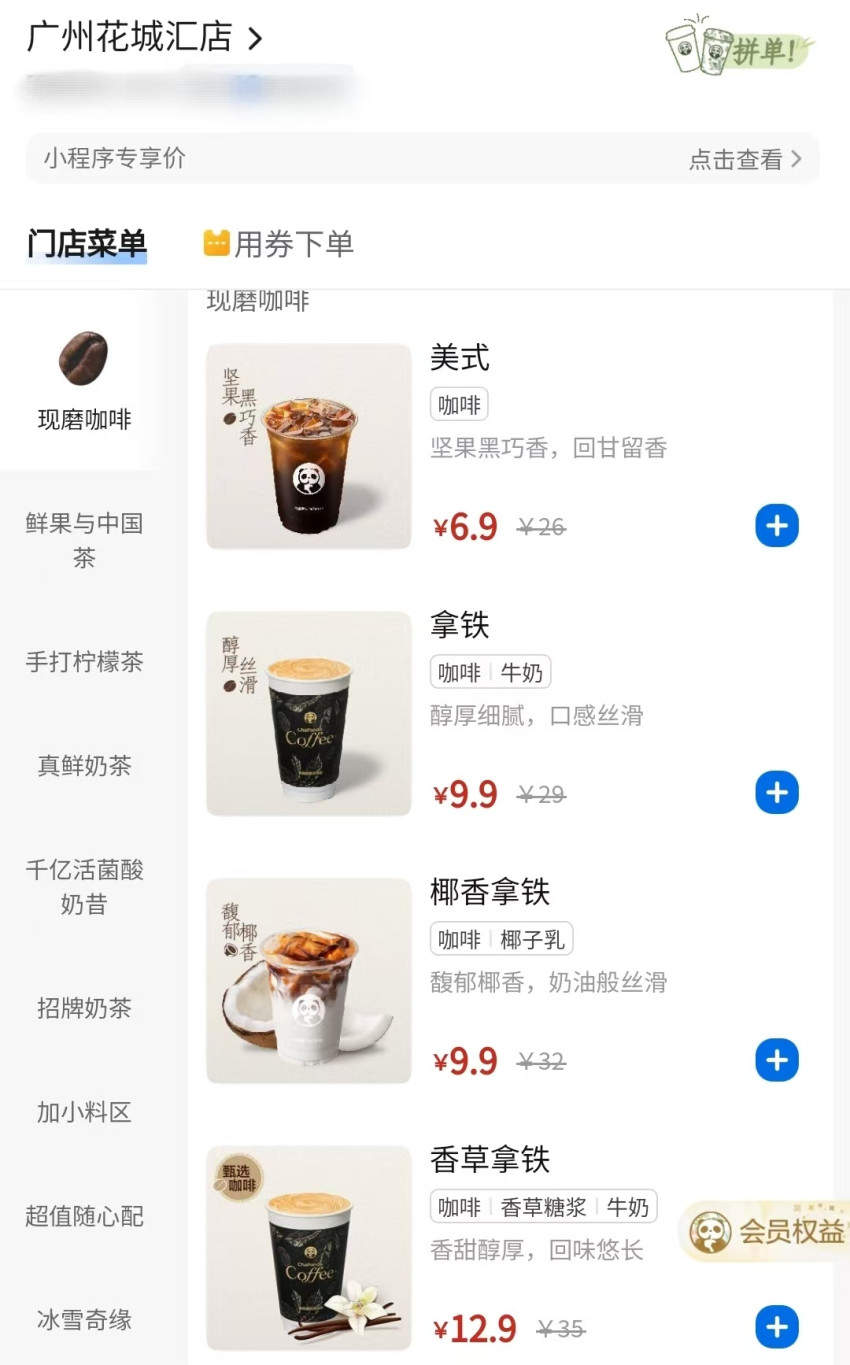

另外,红餐网还观察到,茶百道的小程序菜单栏已新增“现磨咖啡”选项,其产品以果咖为主,涵盖红苹果美式、香草冰淇淋拿铁等咖啡市场近期热门品类,同时还推出了酸角美式这类创新单品,价格整体处于6.9元-12.9元/杯区间,其中美式、酸角美式两款产品仅售6.9元。

△图片来源:茶百道官方小程序截图

从子品牌布局到主品牌加码,近年来,新茶饮巨头纷纷加速抢夺咖啡市场。而其中动作声量较大的,当属蜜雪冰城、古茗、沪上阿姨这三大茶饮巨头。

比如蜜雪冰城,就通过幸运咖发力咖啡市场。红餐大数据显示,目前幸运咖在全球已开出8000多家门店。在通过幸运咖布局咖啡赛道的同时,今年三月底,蜜雪冰城还在官方公众号、微博等渠道大力宣传其“卖咖啡”的消息,为咖啡业务造势。此后更是频频上线咖啡新品,比如近期推出的柠檬奶咖啡、爆汁柠柚咖、苹果冰美式……据今年7月初蜜雪冰城官方信息,上半年“雪王咖啡”销量超2亿杯。

古茗布局咖啡业务则可追溯到2023年。数据显示,仅用2年时间,古茗的咖啡机就已上线超8000家门店。在古茗中期业绩电话会上,其管理层表示,截至6月30日,单店咖啡销量稳定在60-80杯,最高时可达百来杯。

△图片来源:古茗官方小程序截图

沪上阿姨在咖啡赛道上的布局,则是通过其子品牌“沪咖”去实现的。红餐大数据显示,目前在营门店数近2000家,值得强调的是,沪咖的大多数门店均以店中店形式,落地于沪上阿姨门店内。尽管其在2025年取消了沪咖加盟,但近期又有消息传出,沪上阿姨将原有咖啡业务逐步整合进主品牌中,由沪上阿姨主品牌直接售卖咖啡。

卖咖啡,逐渐成为新茶饮拓展业务的第一选择。不过,在蜜雪们争夺咖啡市场的同时,红餐网观察到,近年来,咖啡品牌加码新茶饮的趋势也越来越明显。

比如瑞幸,去年8月喊出了“上午咖啡下午茶”的口号,推出旗下轻乳茶系列首款产品——轻轻茉莉·轻乳茶,上市首月杯量便突破4400万杯,让瑞幸成功打入茶饮赛道。到了今年5月,瑞幸还宣布上线羽衣轻体果蔬茶,正式进军果蔬茶赛道,其官方数据显示,羽衣轻体果蔬茶上线2周的时间,销量突破1120万杯。

加码试水新茶饮的还有咖啡巨头星巴克。去年9月,星巴克推出龙井青提牛乳茶与大红袍雪梨牛乳茶,初步试水茶饮市场;

到了今年6月,星巴克宣布重点发力将非咖饮品,对茶饮产品中的冰摇茶、茶拿铁等产品进行降价,平均降幅达5元左右,还联动迪士尼“疯狂动物城” 推出三款联名冰摇茶;

来到8月,星巴克更是进一步升级了茶拿铁产品,不仅将风靡亚洲的焙茶拿铁正式引入大陆市场,还对经典抹茶拿铁进行优化。据美团团购数据显示,仅“星巴克茶拿铁3选1”套餐,在不到半年时间内便售出25万+份。

△图片来源:星巴克官方账号

与瑞幸和星巴克不同的是,库迪咖啡加码新茶饮,一边推出茶饮子品牌,另一边则是在现有咖啡门店中推茶饮产品线。

早在2023年11月,库迪就通过推出茶饮品牌“茶猫”布局新茶饮市场。公开信息显示,巅峰时期,库迪官方小程序显示茶猫在全国拥有108家门店,但大众点评最新数据显示,当前“茶猫”门店仅剩4家。

在推出茶猫不久后,库迪也开始在咖啡门店售卖奶茶,加码新茶饮。比如去年4月到6月,库迪开展了系列“茶饮季”活动,期间陆续上新原叶鲜萃奶茶、果茶、纯茶等二十余款产品。其中流云茉莉轻乳茶成为热门单品,在小红书平台相关帖子近万条。到了2025年,库迪还上新了大富大桂大红袍生酪乳、大富大桂茉莉生酪乳、宝石葡萄果茶等茶饮产品,同时为进一步吸引消费者,库迪还推出“下午3点后6.9元”的优惠活动。

△图片来源:小红书截图

这股茶咖融合风,为何愈演愈烈?

一方面,对茶饮品牌而言,在现有门店增加咖啡线属于“轻资产”测试。据红餐网了解,新茶饮在门店内增加咖啡线的成本并不高,主要成本仅为购入咖啡机,但收益却有较大潜力,这也是新茶饮品牌纷纷觊觎咖啡市场的一大原因。更重要的是,当前茶饮和咖啡赛道各自面临着日益激烈的竞争,且都存在一定程度的产品同质化问题。

因此,茶咖品牌间的相互跨界,是它们各自扩充产品线,打造差异化竞争优势,乃至寻求新增长点的一大手段。毕竟,一款成功的跨界爆品,就能为品牌带来显著的销量和声量。以瑞幸“轻轻茉莉·轻乳茶”为例,该产品首月销量就刷新了瑞幸单品销量纪录,上市一周年累计销量更是超过3亿杯,成为不少消费者对于瑞幸跨界茶饮赛道的记忆点。

此外,客群的高度重合,也为茶咖融合提供了天然的便利性。在这点上,奈雪的茶曾对媒体表示:“消费者在喝茶和喝咖啡的需求重合度上达到80%,即我们的顾客中有80%是既喝奶茶又喝咖啡的”。而从消费场景上看,消费者早晨需咖啡提神,下午倾向茶饮放松解腻。相互跨界后,茶饮品牌借此抢夺拥有早上买咖啡消费习惯的一二线城市白领,咖啡品牌则争夺“下午茶黄金三小时”。

随着茶咖融合的边界不断模糊,这场双向跨界的竞争还会如何发展,红餐网将持续关注。

作者:红餐网郑颖;编辑:李唐