青海知名乳企,这次真要易主了!

近日,光明乳业发布公告称,拟以5亿元的价格收购湖州福昕持有的青海小西牛生物乳业股份有限公司(下称“小西牛”)40%的股份。

而在早前的2021年,光明乳业就曾以6.12亿元收购了小西牛60%股权。这也意味着,本次交易过后,小西牛将成为光明乳业的全资子公司。

为什么是小西牛?光明乳业豪掷11亿多全吞小西牛,这背后又有怎样的逻辑?

两次出手收购、豪掷11亿,光明乳业全吞小西牛

依据公告,此次收购小西牛40%股权的交易并非光明乳业主动向外扩张,而是履行2021年并购协议中设定的对赌条款。

公告指出,2021年11月,光明乳业与小西牛多位股东签署了《关于青海小西牛生物乳业股份有限公司的股份转让协议》。该协议还设立了对赌条款,约定在业绩承诺期(2022年至2024 年)届满后,光明乳业及湖州福昕分别拥有购买选择权和出售选择权。

按照规定,光明乳业在业绩承诺期满后,拥有购买选择权,可择机用行权价格收购湖州福昕创业投资合伙企业(有限合伙)【下称“湖州福昕”,曾用名湖州启瑞商务合伙企业(有限合伙)】持有的小西牛剩余40%的股权。同时,湖州福昕在业绩承诺期满后也拥有出售选择权,可择机要求光明乳业以行权价格购买小西牛公司剩余 40% 股权。

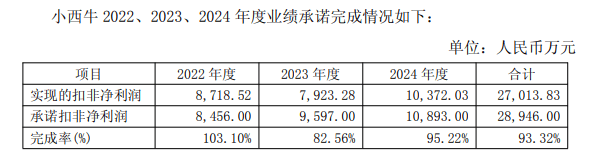

另外,据对赌条款,小西牛创始股东承诺小西牛在2022年至2024年实现扣除非经常性损益的合并报表税后净利润分别不低于8456万、9597万和10893万元。

不过,小西牛的承诺扣非净利润只有首年(2022年)达标。2022年至2024年,小西牛累计扣非净利润只完成了业绩承诺总额的93.32%。

也因此,创始股东需向光明乳业支付业绩补偿款约3242.57万元。原本光明乳业需要以5亿元对价收购创始股东持有的剩余40%股权,但因为3242.57万元补偿款直接抵扣部分股权转让款。故而光明乳业实际支付现金不足4.7亿元,即收购小西牛40%的股份,进而完成了对小西牛100%控股。

值得关注的是,光明乳业一边在吞并小西牛这家区域乳企,另一边却又在甩卖工厂业务。

△图片来源:光明乳业公众号

今年9月底,光明乳业发布公告称,下属子公司新西兰新莱特乳业旗下北岛工厂因产能利用率不足,业务出现大额亏损,影响新莱特整体盈利水平。因而拟将新西兰新莱特乳业旗下北岛资产以1.7亿美元,出售给雅培,交割时间预计是2026年4月。

翻身赌局还是风险延续?前途未卜!

作为一家青海的区域乳企,对于西北地区之外的消费者来说,小西牛品牌声量可能相对有限。但为什么能被乳业巨头光明乳业看上?

从产品结构来看,小西牛是西北地区一家具有青藏高原地域特色的乳制品生产企业,专门从事乳制品研发、生产和销售,该公司旗下拥有3家全资子公司,产品主要涵盖常温牛奶、常温酸奶、低温酸奶及乳饮料四大类。

由于小西牛的产品具有鲜明的地域特色,所以收购小西牛能为光明乳业的产品矩阵进行补充。

△图片来源:小西牛小红书账号

其次,100%控股小西牛后,也有助于光明乳业拓展西北市场。

光明乳业自己也表示,通过收购,公司可以发挥小西牛的本土优势,更大程度地覆盖市场,吸引不同层次的消费者,满足多样需求,扩大自身的市场占有率。

具体来看,双方可以在销售渠道上进行互补,共同开拓市场。依据光明乳业说法,近3年,小西牛借助光明乳业在华东、华南地区的渠道资源,在华东地区的销售取得拓展。如今,小西牛在青海及部分周边城市建立起成熟的渠道体系,这些优势渠道中也对高端产品存在需求,可以嫁接光明乳业产品进行售卖。

再次,收购小西牛,还能进一步完善光明乳业的产能布局。利用小西牛在西部地区的乳制品加工厂,可以提升光明乳业的产能利用率和经济效益。

总体来看,这次收购完成后,或将助推光明乳业提升在乳品行业的竞争力。但从光明乳业近几年的发展来看,这笔交易能实现,或许也是光明乳业为了应对当下经营困境而做出的抉择。

财务数据显示,近几年,光明乳业的业绩表现,并不乐观。

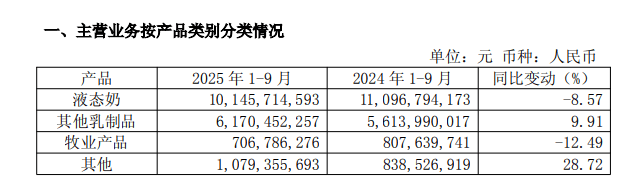

今年前三季度,光明乳业实现营业收入182.31亿元,同比下降0.99%,归母净利润则同比大降25.05%至0.87亿元。具体到产品线来看,光明乳业的主力业务液态奶收入下降,拖累公司整体业绩。2025年前三季度,其液态奶收入约101.46亿元,同比下降8.57%。

把时间线拉长来看,其液态奶业务在前几年就已经显露增长疲态。2022年至2024年,该业务营业收入为160.91亿元、156.48亿元和141.66亿元,同比分别下降5.9%、2.75%和9.47%,连续下降3年。

主力业务低迷,导致公司的整体营收也出现下滑。2022年至2024年,光明乳业的营收分别为282.15亿元、264.85亿元和242.78亿元,同比分别下降3.39%、6.13%和8.33%。

另外,光明乳业的优势市场,表现也不够理想。今年前三季度,光明乳业的上海市场前三季度收入51.99亿元,同比下降4%,而该市场的经销商数量从2022年末的456家增至今年9月的604家,虽然处于增长,但是未能带动销售收入的增长。

△图片来源:光明乳业公众号

从整个行业的发展来看,原奶价格已持续下行、终端消费较为疲软。据农业农村部对全国500个县集贸市场定点监测,2025年7至9月,内蒙古、黑龙江、山东等10个主产省生鲜乳平均价格维持在每公斤3.03元左右,呈下降趋势,同比下降5.1%,环比下降1.0%。

在此形势下,光明乳业收购小西牛可能也要面临一些风险。更何况,今年前8个月,小西牛的扣非净利润仅3458万元,约为2024年全年的三分之一,增长动能不强。

还要注意,此次交易完成后,小西牛的创始股东王维生、张玉琴将全面退出小西牛,公司的经营稳定性是否会有所波动,也不可知。光明乳业方面也坦言,创始股东的离开可能引发人员流动,可能带来短期人员稳定性风险。

本文由红餐供应链指南原创首发,作者:梁盼,编辑:景雪