头部品牌的微观实践,藏着2026年新茶饮市场的新趋势。

2025年,新茶饮行业迎来分野。

有品牌试图用“低价+高密度”守住基本盘,有品牌继续靠IP热度“续命”;有的主动踩下刹车,回归产品和品牌,注重与用户的真实连接,将一杯茶升维为生活方式的载体。

表面看,这是策略选择的差异;深层看,这是一场关于“新茶饮未来到底是什么”的价值观博弈。

价格战建不起护城河,流量红利也终会见顶。结合近期喜茶发布的2025年度小事记,以及一些品牌的年度盘点,我们发现,进入2026年,新茶饮行业的共识正在形成:粗放扩张的时代已经过去,高质量竞争的新周期正式开启。

跳出同质化内卷,头部品牌持续拓展“茶”的边界

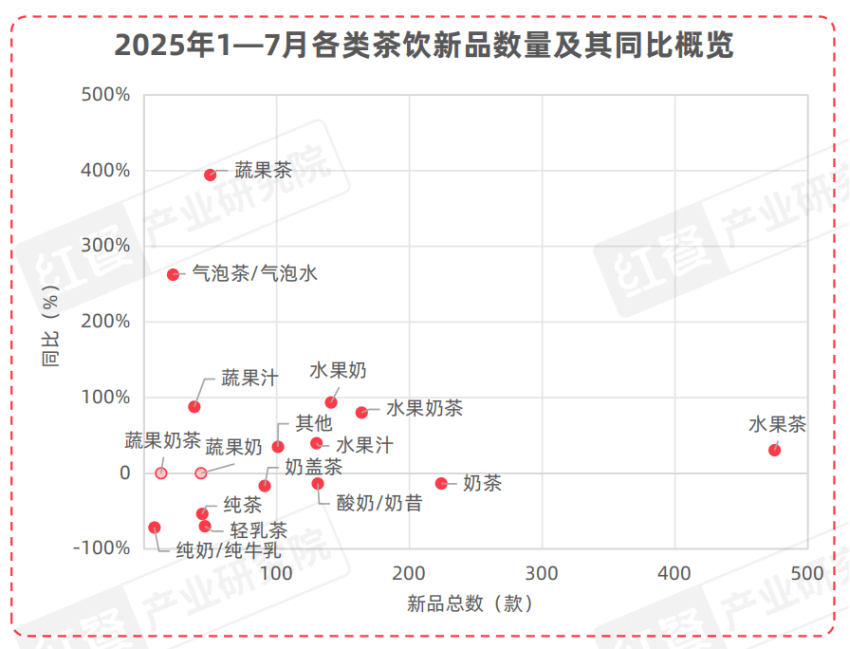

2025年的新茶饮市场,不缺新产品。

红餐产业研究院发布的《现制饮品新品策略研究报告2025》显示,前7个月,76个代表性茶饮品牌,一共推出了1305款新饮品。

单从数量看,行业创新活力似乎依旧旺盛,但深入看,“创新焦虑”逐渐显现。

从新品类型分布来看,水果茶、奶茶等传统大类虽仍是主流,但是这些品类已经进入成熟期,同质化严重,想要通过微创新或难以拉开差距。

△图片来源:红餐产业研究院

然而,也有行业头部品牌开始主动“走出舒适区”。它们不再满足于微调配方或更换包装,而是持续拓展产品边界、原料体系,试图真正打破新茶饮的“品类天花板”。

首先,从微创新内卷到开创“新品类”。

面对同质化红海,部分领先品牌选择跳出“微创新”的循环,转而探索差异化的品类蓝海。

以喜茶为例,其在2025年推出的“茶特调”系列,正是这一做法的典型代表。喜茶小事记显示,该系列共推出15款产品,尝试开辟出奶茶、果茶以外的全新品类,迅速赢得消费者青睐。

“茶特调”借鉴咖啡特调与鸡尾酒的调饮逻辑,以高品质原叶茶为基底,通过精准控制萃取方式、风味比例与口感层次,构建出一种全新的产品范式。例如,“奇兰苹果杏”,上新仅两周即售罄,成为又一现象级“断货王”,受欢迎程度堪比羽衣纤体瓶,目前该产品已成为常驻饮品持续热销。

同样体现品类创新思维的,还有喜茶对千目抹茶、芭乐、藏茶等原材料的开创性应用。

以千目抹茶为例。2025年,喜茶在全球推出了30多款含抹茶元素的产品,从饮品延伸至烘焙、冰淇淋等形态。其中三倍厚抹、抹云椰蓝等产品在海外市场获得较高关注度。尤其在BLACKPINK成员Lisa社交平台晒照中出现后,相关产品引发广泛讨论,带动“千目抹茶”原料在行业中的广泛应用。

目前,奈雪、茶百道、益禾堂等品牌已将抹茶纳入常驻菜单,霸王茶姬、瑞幸咖啡等头部品牌也相继推出了千目抹茶产品。

其次,深挖小众食材与山野风味。

当创新空间收窄,部分头部品牌开始将目光投向更广阔的风味蓝海,通过挖掘地域特色食材、拓展“茶”的风味边界。

喜茶2025年小事记显示,在2025年引入了20款新茶叶,包括四川雅安藏茶、广东英德红茶等,并首次将南姜、牦牛乳、木姜子、酸木瓜、莲雾等区域特色食材融入茶饮,推出如“南姜甘草芭乐瓶”“木姜子滇木瓜”“雪域牦牛乳恰安莫”等产品。

这些尝试不仅丰富了产品矩阵,也为地方特色物产提供了新的市场出口,带动了产地关注度。

加速回归线下或成行业新趋势

历经十余年高速增长,新茶饮行业已步入竞争高度白热化的新阶段。

面对日益饱和的市场,不少品牌选择“向外求”:加速扩张、高频联名。数据显示,2025年,47个茶饮咖啡品牌共发起超过240次联名合作。

与此同时,也有品牌开始“向内求”。在保持市场敏锐度的同时,更加注重回归产品品质、空间体验与用户关系的本质,以温度感与松弛感构建更深层次的情感连接,沉淀长期的品牌价值。

奈雪2024年以23次联名位居榜首,而2025年联名次数降至12次;喜茶全年仅开展两次品牌IP联名。

值得注意的是,这两次联名选择的IP均与喜茶倡导的“在日常中感受松弛”的理念高度契合。Chiikawa被年轻群体称为“电子布洛芬”,其故事内核强调在平凡甚至略带苦涩的日常中寻找微小乐趣,星星人也因为可爱温暖的形象被消费者追捧。

这种“向内求”的趋势也延伸至线下空间的重构。随着外卖价格摊薄利润,越来越多品牌重新审视线下渠道的价值。2026年,“回归线下”已成为行业共识。

头部品牌在2025年已率先行动。喜茶在2024年喊出差异化战略后,在门店空间的打造上也持续加码。特别是批量焕新存量门店,喜茶2025年小事记显示,截至2025年底已升级130余家门店。这些门店采取“一店一设计”的方式进行重装。

此外,始于2017年的DP计划(白日梦计划)也重新回归,2025年1月推出成都春熙路DP店,延续其独特的空间设计风格。

△喜茶成都春熙路DP店

不仅是喜茶,蜜雪冰城、霸王茶姬等纷纷通过旗舰店强化品牌形象与用户体验。

整体来看,头部品牌通过门店设计,将品牌精神落到门店,为新茶饮行业提供了一条从流量追逐转向价值深耕的差异化路径参考。

新茶饮全球化新分水岭:“复制粘贴”还是“在地创新”?

近年来,出海成为新茶饮品牌拓展增长的重要方向。但“走出去”之后如何“扎下根”,正成为2026年行业面临的关键课题。目前,新茶饮品牌的出海路径大致呈现两种路径分化:

一是聚焦东南亚市场,在文化相近、华人基础好、运营成本低,试错门槛相对可控的地区迅速布局门店。截至2025年6月,蜜雪冰城海外门店约4700家,主要集中在东南亚;甜啦啦海外门店超200家,其中印尼占比近三分之二。

△图片来源:蜜雪冰城官方小红书账号

二是避开“舒适区”,主动进入全球高势能城市核心商圈,不以规模为首要目标,而是坚持品牌出海。

喜茶是这一路径的代表,其海外门店已经覆盖英国(伦敦、曼彻斯特、伯明翰)、美国(纽约、洛杉矶、旧金山、华盛顿);加拿大(多伦多、温哥华)等32个核心城市,超100家门店,成为全球分布最广的新茶饮品牌,且选址多在地标性商业区。

例如喜茶的首家海外LAB店,选址美国纽约时代广场,这里租金高昂、竞争激烈,但同时也是全球潮流与消费趋势的策源地。以“城市绿洲”为概念,开业后,门店生意持续火爆,单日最高销量超过3500杯。

这种“高举高打”的布局逻辑,意在让中国新茶饮成为全球消费者生活方式的一部分。

选址策略外,产品本地化也成为关键分化点。

部分品牌选择直接复用国内菜单,将已有爆款推向海外市场;另一些则更注重本土研发,尝试打造真正契合当地口味的原生产品。

喜茶2025年小事记透露,去年共推出30余款海外本地专属新品。数据显示,2025年喜茶海外销量前十的产品中近半数为在地原生产品。例如,“抹云椰蓝”在欧美多地上市即售罄;浓抹拿铁、椰蓝芒芒等也逐步形成区域热销效应。

相比“复制粘贴”式出海,本土化研发更有助于建立产品与本地消费者的深层连接。对行业而言,这提示了一种新的可能方向:新茶饮出海不应止于将中文菜单翻译成英文,而要以中国茶为灵感,回应不同市场的口味偏好与消费习惯。

未来,能否真正理解本地需求、创造原生价值、并有效传递品牌内核,或将成为新茶饮全球化进程中的关键分水岭。

结 语

步入2026年,新茶饮行业正逐步从规模扩张转向质量深耕。伴随着价格战边际效应递减、流量红利减弱,品牌的长期发展愈发取决于产品创新、体验提升与用户关系的构建。

回顾2025年,以喜茶为代表的行业先行者,通过一系列看似微小却具有指向性的“小事”,为行业的下一阶段埋下关键伏笔:无论是开辟新品类、暂停加盟、重构线下空间,还是探索全球化的在地化策略,这些动作共同指向一个趋势,行业已经告别粗放式增长,重新锚定“做一杯好茶”的初心。

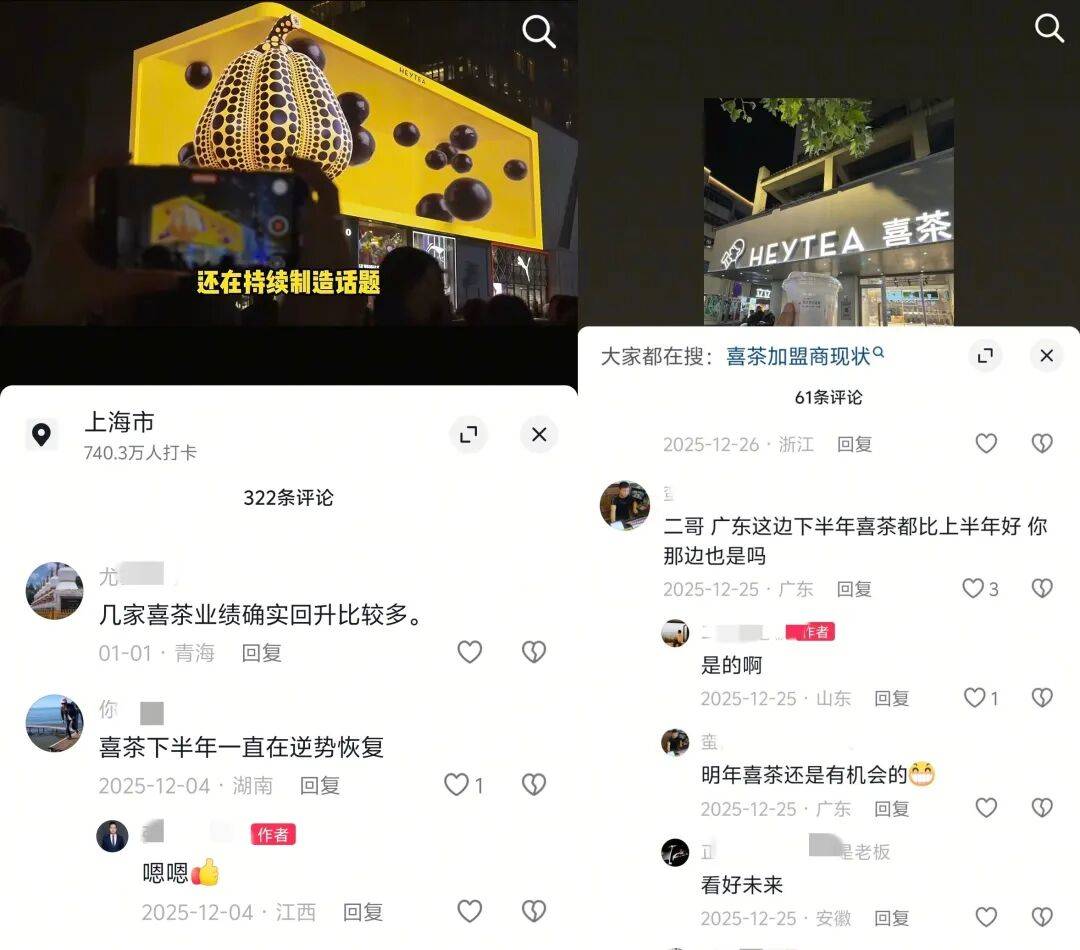

喜茶的这些差异化举措收获了市场的正向反馈,比如多地喜茶加盟商反馈,下半年门店销售呈现逆势增长的态势,同时也有越来越多的消费者评价“曾经的喜茶回来了”。

△图片来源:抖音截图

这并非孤立案例,而是反映出一种更具韧性的增长逻辑,在规模和质量之间,行业正倾向于选择后者。

行业转折往往始于头部品牌的微观实践。这些变化在宏观层面或许微小,却释放出清晰的行业信号:新茶饮的下半场,不再是规模或营销声量的比拼,而是一场关于定力、洞察力与长期主义的较量。

本文由红餐网(ID:hongcan18)原创首发,作者:周沫;编辑:钱俊。文中头图和部分配图,均由喜茶提供,红餐网经授权使用。