时间如白马过隙,挥手送别2025年,21世纪已过去四分之一。回想2023年消费解禁的钟声响起时,市场普遍期待一场“报复式增长”能点燃商业复苏的引擎;而如今回望,这场期待终未如期兑现,却倒逼中国商业完成了一场深刻的认知迭代。

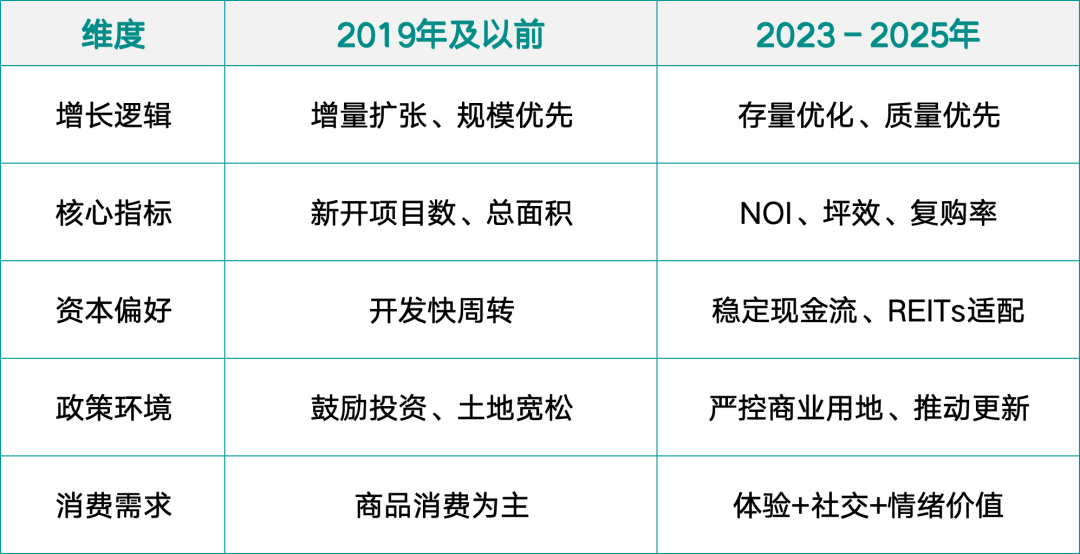

从增量扩张的“跑马圈地”到存量优化的“精耕细作”,从模式同质化到业态差异化,从技术标签化到数字赋能化,商业领域正同时上演“格式化”的淘汰与“刷新”的新生。这场变革的核心,早已不是“增长与否”的选择题,而是“如何高质量生存”的必答题。

01.从增量狂欢到存量深耕,商业发展逻辑的根本性转向

商业上有个严谨的标准,即判断一个地方(区域)的商业是否存在有泡沫,是用人均商业面积(㎡/人)来衡量的,国际上公认的这个标准是1.2-1.5㎡/人。

我们来回顾一下至2019年时,国内一线城市和新一线商业城市的情况。

据中国连锁经营协会(CCFA)《2020中国购物中心发展报告》,2019年全国新开业商业项目(含购物中心、社区商业等)约800个,新增商业建筑面积超9000万㎡。

根据戴德梁行(Cushman & Wakefield)2020年发布的《中国商业地产市场回顾》,截至2019年底,全国人均商业面积已达1.6㎡,一线城市如上海(2.2㎡)、深圳(2.4㎡),商业新一线城市如成都(2.0㎡),都已经超过前述标准。而从世邦魏理仕(CBRE)的统计数据显示,2015–2019年,中国年均新增购物中心面积保持在8000万–1亿㎡之间,年复合增长率超12%,远高于同期社会消费品零售总额增速(约8–9%)。

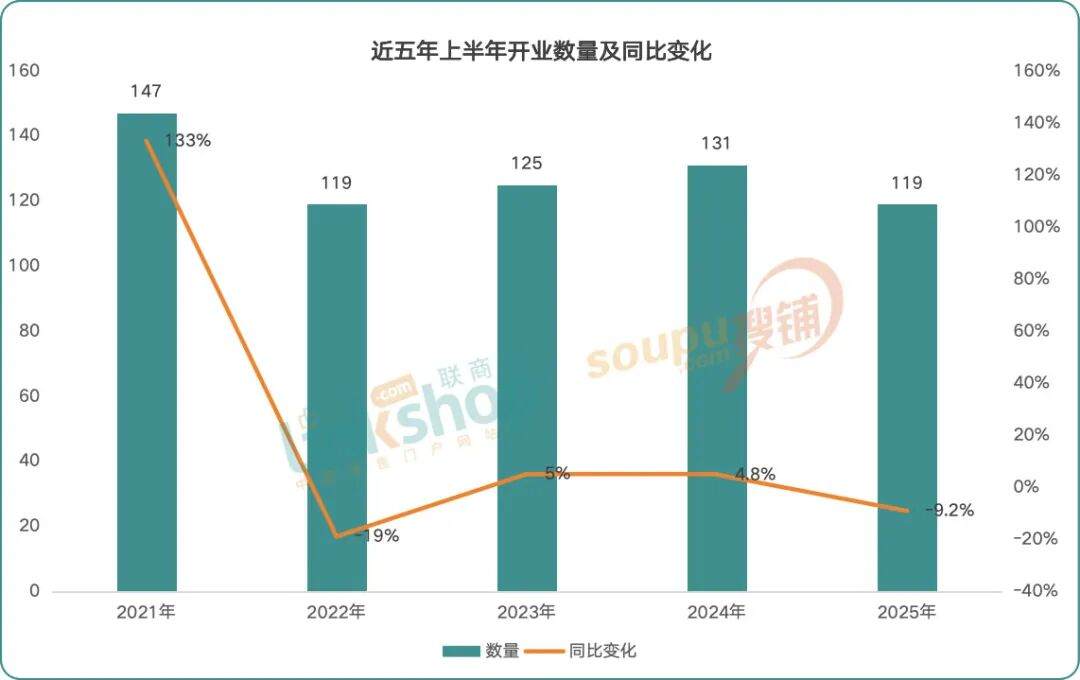

不过,自2023-2025年的三年间,这个商业开发量(反映出来的是商业投入运营的面积)明显开始下降。

2023年:媒体报道称,全国新开业商业项目约520个,同比2022年(约580个)继续下滑,较2019年高峰下降35%。

2024年:据中购联与RET睿意德联合调研,全年计划开业项目仅480个左右,实际落地率不足80%,大量项目延期或取消。

2025年(预估):基于各地土地出让、规划审批数据回溯,预计全年新开业项目将降至400–450个区间,为近十年最低水平。

以下是联商网统计的近五年来商业上半年开业数量的变化:

因而,趋势是很明显的。这种变化说明了什么?

(1)结构性饱和:人均商业面积触顶

如前所述,多数城市人均商业面积已超合理阈值。商业供给增速长期快于消费能力增长,导致“商场比人多”。这种物理空间过剩无法通过短期刺激消化,只能通过时间出清。

(2)资本逻辑转变:从“开发增值”到“运营增值”

过去开发商依赖“拿地—建设—销售/证券化”模式快速回款。但随着房地产金融监管收紧(“三道红线”延伸至商业地产),REITs对底层资产要求NOI(Net Operating Income)稳定、租约长期,股权投资人更看重IRR而非规模,资本不再为“新故事”买单,而是要求可验证的现金流。这倒逼企业放弃盲目扩张,转向精细化运营。

(3)消费行为变迁:体验>商品,本地>远方

Z世代与新中产更重视“在地化生活圈”和“情绪价值”,偏好步行可达的社区商业、文化街区。这使得大型集中式商业的边际效益递减,而微更新、小体量、强内容的项目更具生命力。

(4)政策导向调整:城市更新取代大拆大建

2021年住建部明确“防止大拆大建”,2023年国务院推动“城市更新行动”,地方政府考核从“GDP+投资”转向“宜居+韧性+智慧”。商业开发不再是政绩工程,存量盘活成为主旋律。

近半年来,恒隆这个具商业标杆意义的企业有过三次令商圈震动和刮目的动作,接连拿下上海梅龙镇广场、杭州百大以及无锡新世界百货20年经营权,通过轻资产模式介入老项目改造,实现核心商圈体量扩容。其中无锡新世界百货项目位于无锡市中心,由无锡恒隆广场负责焕新改造,计划新增约4.7万㎡商业空间,整体零售面积扩大38%。

这些动作具有象征意义,意味着商业已经从追求数量增加(增量)转向追求质量提高(存量)的阶段了。商业增量的放缓不是周期性回调,而是发展阶段的质变。它标志着中国商业地产正式告别“野蛮生长期”,进入“精耕细作期”。未来的竞争,不在谁建得更多,而在谁运营得更好。

同时我们看到,REITs的常态化发行,已经成为存量资产价值重估的关键抓手。2023年以来,消费基础设施REITs加速落地,截至2025年9月,已有10单产品上市,其中奥特莱斯亦成为核心底层资产之一,中金唯品会奥莱REIT、华夏首创奥莱REIT先后挂牌,前者募资34.8亿元创下年内新高,上市首日涨幅达26.81%。

REITs的核心逻辑,是通过底层资产的稳定运营收益吸引资本,这意味着商业项目必须具备持续盈利能力,进一步倒逼行业摒弃“重开发、轻运营”的旧模式,转向“重资产沉淀、轻资产运营”的新路径。

典型的案例是位于上海南京东路上的ZX创趣场(原华联商厦),这个面积仅为1万㎡左右的商场(确切数字为9800–10500㎡),在电商冲击与消费代际更替的双重压力下,该门店客流持续下滑,坪效低迷,面临转型或关停的抉择。

2022年,百联集团启动改造计划,没有选择拆除重建,而是对原有建筑进行保留性更新,并于2023年6月以“ZX创趣场”全新身份重新开业。项目定位为“聚焦二次元文化的年轻力中心”,成为全国首个以ACG(动画、漫画、游戏)为核心主题的商业综合体。

改造后其关键运营参数表现为(数据源自项目官方披露或媒体公开报道):

·ZX创趣场2023年日均客流已恢复至2019年原东方商厦同期水平的115%–120%;

·ZX主力楼层(B1–2F)平均租金约15–18元/㎡/天,业内估算其坪效显著高于传统百货,或达6500–8000元/㎡/年,约为行业平均水平的1.5倍以上;

·项目改造后实现明显租金溢价,其50万注册会员复购率达68%,社交声量持续扩大,小红书相关笔记超15万条。

百联的“又一城”已经作为底层资产发行了REITs,若假以时日,同属百联集团的ZX创趣也可以。

百联ZX创趣场的转型,是中国商业从“有没有”迈向“好不好”的缩影。它不再追求“更大、更多、更新”,而是向存量要价值(旧改替代新建),向运营要效率(内容驱动替代品牌堆砌),向用户要忠诚(圈层深耕替代泛流量收割)。

这正是2023–2025年中国商业最深刻的范式转移:真正的增长,不在图纸上,而在运营里;不在面积中,而在人心中。

02.经营模式分化加剧,强者愈强、弱者出局的“马太效应”

存量时代的竞争,本质是运营能力的竞争,这直接导致不同商业经营模式呈现“冷热不均”的分化格局:购物中心强者恒强、弱者淘汰;百货行业苦苦挣扎、加速退场;奥特莱斯高歌猛进、风险暗藏。

三种经营模式的不同境遇,共同勾勒出商业“格式化”与“刷新”的生动图景——低效模式被逐步淘汰,优质模式在创新中升级。

1、购物中心:不是简单“格式化”,更多在“刷新”

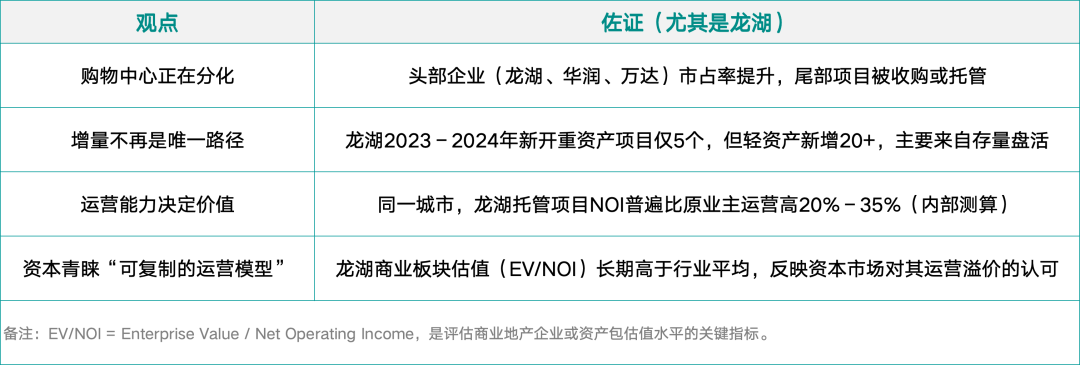

作为与百货相比相对年轻的商业经营模式,购物中心呈现向头部企业集聚,和大量成功的商业(包括外商、港商独资、国资和民营)以轻资产管理输出模式的发展,除了前面提到的恒隆近半年的三个具典型标志动作外,民营商业企业也不甘落后,以熟悉国内商业环境、更为贴近地气的方式不断拓展。

这其中,龙湖商业的发展具有典型的意义,其自主开发和在“刷新”,即轻资产管理输出方面,有独特的方式。

龙湖在二三线城市布局广泛。据龙湖集团2024年全年业绩报告,截至2024年底,龙湖在全国运营89座天街项目,其中约65%位于二线城市(如重庆、苏州、合肥、济南、昆明等),20%位于强三线或省会周边城市(如绍兴、常州、烟台、柳州等),仅15%位于一线(北京、上海、深圳)。

龙湖的轻资产输出加速,2023–2024年,龙湖新增轻资产项目超20个,近几年部分项目列表如下:

在上述项目的管理上,龙湖将20年积累的“天街产品标准”“租户资源库”“数字化系统(BOS Business Operating System)”打包为可输出的服务,用“地产开发+商业运营+REITs/私募基金”闭环的方式,在2024年,其轻资产项目已贡献商业板块总收入的32%(2021年仅为8%),显示该模式已进入收获期。

包括:

·自持优质天街(如重庆北城天街)作为REITs储备资产;

·轻资产项目由合作基金出资收购,龙湖收取管理费+超额收益分成;

·降低自身资产负债率的同时,扩大管理规模。

如果以龙湖的做法为参照,纳入其余商业龙头企业作为背景,则购物中心的分化,在“强”的一端,显示出如下规律:

与之相反,部分区域型购物中心因缺乏运营能力、定位模糊,陷入“开业即空置”的恶性循环,甚至出现开业一年多就闭店的案例。这些购物中心则最终将被“格式化”。

2、百货行业:转型乏力,加速退出市场

在各类商业业态中,百货是“格式化”的重灾区,退出市场的数量占比居高不下。尽管仍有久光百货、北京SKP等头部百货凭借高端定位、品牌资源维持优势,但整体数量已远不及购物中心。核心症结在于,传统百货以“柜台租赁、联营扣点”为核心的模式,缺乏对业态组合、客群体验的掌控力,难以适配存量时代消费者对体验感、个性化的需求。即便部分百货尝试转型,也多停留在“改装修、调品牌”的表层,未能触及模式核心。

与之形成对比的是,被恒隆租赁的杭州百大,武林银泰百货等,通过引入专业运营团队进行潮奢化、体验化改造,有望实现“起死回生”。这也提示百货行业,唯有彻底打破传统模式,洞察现今商业趋势变化,用专业运营来实现“刷新”,才能避免被市场淘汰。

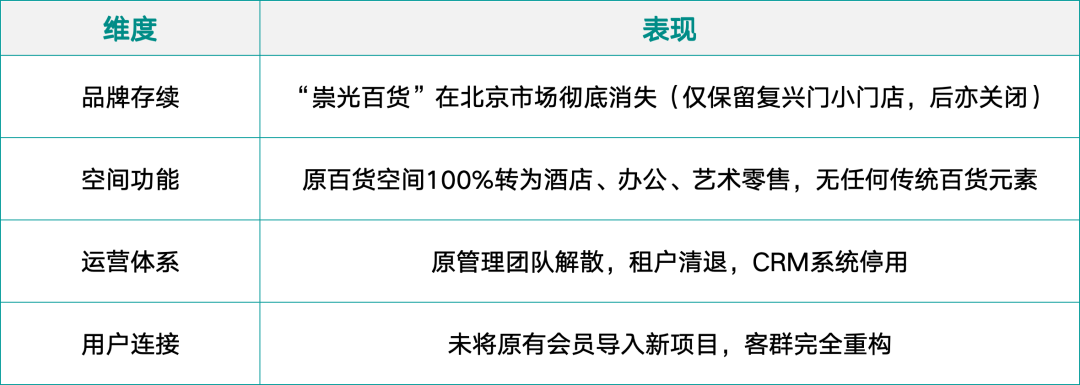

当百货无法完成自我刷新,等待它的不是升级,而是格式化——如北京崇光百货,曾经的南城商业地标,如今连“百货”二字都已从建筑中抹去。

这个百货商场位于北京东城区崇文门核心商圈,2004年开业,由台湾新光三越与庄胜地产合资打造。它曾是北京南城高端百货代表,定位对标王府井百货、西单大悦城早期阶段,建筑面积约8万㎡,地上7层+地下2层。

2015年后经营每况愈下,受电商冲击、地铁施工围挡、SKP等新兴高端商场虹吸影响,客流锐减。期间多次转型失败,曾尝试引入快闪店、餐饮楼层,但因动线割裂、品牌老化收效甚微。2019年更名为“新世界崇文店”(新世界百货接手运营),仍难挽颓势;2022年6月正式闭店,结束近20年营业历史。

这个被“格式化”的商业表现为:

那些“例外”的百货(如久光百货、北京SKP等)则通过“类购物中心化”成功转型,其做法为,引入高端餐饮、艺术策展、会员私享服务,模糊零售边界,强化情感连接。它们不是传统百货,而是“高净值人群的生活方式平台”。这类“幸存者”虽少,却证明百货并非无路可走,只是必须彻底重构价值逻辑。

3、奥特莱斯:高歌猛进,警惕“一哄而上”的泡沫风险

在购物中心分化、百货式微的背景下,奥特莱斯成为商业领域的“黑马”,不仅数量持续增加,更率先实现REITs落地——目前已有两单奥特莱斯REITs上市,而百货行业暂无项目入池。中金唯品会奥莱REIT的底层资产宁波杉井奥特莱斯,2022-2024年运营收入年均复合增长率8.7%,出租率长期保持97%以上,2025年一季度月租金坪效达394元/㎡,展现出强劲的抗周期能力。

但值得警惕的是,中国商业“一哄而上”的坏习惯在奥特莱斯领域已然显现,当奥特莱斯成为资本和地方政府眼中的“流量密码”,便催生了一批徒有其名的“伪奥莱”。部分项目缺乏核心品牌资源、运营能力不足,却打着“奥特莱斯”旗号招商,最终沦为“名不副实”的折扣卖场。

其中典型的案例,莫过于佛山三水新昌奥特莱斯,它并非“伪奥莱”的小打小闹,而是以百亿级投资、省级重点工程、明星代言、盛大开业开局,却在短短三年内彻底崩盘,沦为“商业鬼城”。其失败不是单一因素所致,而是定位错配、资本短视、运营脱节、外部冲击多重风险叠加的结果。

(1)定位与需求严重错配:把“奢侈品奥莱”建在“消费洼地”。佛山三水新昌奥特莱斯宣称打造“华南最大品牌折扣购物+旅游度假综合体”,规划引入国际一线奢侈品牌折扣店。实际上,项目所在的三水区芦苞镇缺乏支撑高端奥莱的客群基础,同时项目位置交通极其不便,导致外来消费人群不足。如同把米其林三星餐厅开在城中村,这个项目的调性与土壤完全割裂。

(2)业态严重偏离奥莱本质:零售仅占40%,其余60%为餐饮、影院、儿童乐园等配套,试图打造“度假目的地”,却背离奥莱“高效折扣购物”的核心价值。消费者来了不为买大牌,只为拍照打卡,转化率极低。

(3)运营能力缺失:无硬件,无软件。招商“注水”严重,开业宣称“400+品牌入驻”,实则大量为本地服装尾货、山寨品牌,甚至出现“意大利皮衣”标签翻过来是“广东东莞制造”的乱象,口碑迅速崩坏。

如此等等……

佛山三水新昌奥特莱斯的倒塌,不是奥特莱斯模式的失败,而是投机主义对商业本质的背叛。它用150亿真金白银和一座占地16万㎡的废墟告诫所有后来者:商业不是靠概念包装、明星站台、宏大叙事就能成功的。真正的护城河,永远是对用户的理解、对产品的敬畏、对运营的坚持。

新昌奥莱的残垣断壁,对于以为奥特莱斯是商业的救命稻草的企业,无疑是一记警钟,告示着经营者,若无视商业规律,你挤进了“一哄而上”的圈子,也逃不掉“一地鸡毛”的下场,无论是多么辉煌的形态,都是如此。

狂欢,是不成熟市场的症状;平淡,才是成熟市场的样子。

03.数字化赋能,是标签化“炫技”还是实质性“革新”?

新质生产力浪潮下,数字化成为商业发展的必答题,也是“刷新”传统模式的核心动力。在这一点上,行业的现状却让人欣喜不起来,因为不少商业项目将数字化、新质生产力当作“流量标签”,口号喊得响亮,落地却流于表面——既未建立适配经营的数字化指标体系,也未通过技术优化客群画像、提升运营效率,最终沦为“自我感动式”的技术堆砌。

真正数字化的底层逻辑是什么?

第一,任何商业数字化的前提是建模,即建立数字化模型。

这个模型的前端是消费者画像,也即在定位下覆盖的消费者圈层的消费特征的描述,其颗粒度细致到客群的年龄、性别、可支配收入、消费高峰时段、消费特征、商场逗留时间、消费行为喜好等,这需要建立CRM系统,对社交媒体数据有采集和指标分析。

这个模型的中端是,经营指标体系的建立和阈值。关键经营指标有,坪效(又分为销售坪效和租金坪效)、客流和转化率、健康的租售比的范围和指标意义、提袋率和爬楼率等。这需要有大量的实际数据的归集,更重要的是会抽象出规律和阈值。比如,全场平均租售比不能大于20%,而租售比与业态强关联,又如转化率需要达到15%左右等。

这个模型的后端是,人、货、场之间的关联。用数字化工具分析积累的数据指标走向,以此指导从业态配比的调整,品牌级次的差异化体现,到客流动线的组织、市场推广效果的分析,以及Slogan的实际使用等等。

停靠在兴业太古汇的LV巨轮“路易号”就是对于商场所在的上海南京西路商圈的精准分析后,在数字化推动下的一次精准实践,而今年第三季度的营业额增长41.9%就是这种实践的回报。

第二,数字化是推动决策的依据和出发点,数字化不是数字的堆砌,那只是信息化。当然,有信息比没有信息好,但不要认为这两者相同。

商业的决策有哪些?

首先,任何一个商业需要定位,而定位来自对于商业本身特质的清醒认知,以及在该定位下对于覆盖客群特征的描述。而这些内容的获得以及应用,本质上需要用数据来驱动。

例如,市场中心型、区域中心型和社区型三种商业,不同定位的商业应该将业态配比和品牌级次定在哪一级?若定位是社区型商业,需要配置一个生鲜超市,那么在数字化的模型下,一定会知道配一个Ole是不合适的,配一个盒马超盒算NB是正确的,这就是租赁决策,而这个决策的来源是数字化的精确描述后的结论;

其次,市场是变化的,即便有了当初的市场调研后的定位模型,在开业一定时间后(比如两年)还需要再调研。数字不是一成不变的,数字化的本质是需要反映市场的动态特征,比如消费圈层特征有无变化,如同这几年的中产阶层消费力的下降,又如商圈内有无其他竞品的出现,因此需要改变经营策略等。

第三,要避开数字化的“陷阱”,这个陷阱表现为:技术炫技化(重硬件轻逻辑)、流程倒置化(从工具出发而非问题出发)、目标狭隘化(只看流量,不看留存;只看成本,不看价值)。

只有这样,才能抓到数字化的本质,即以业务问题为起点,以数据建模为骨架,以AI为引擎,最终实现“精准、智能、提效、洞察”四大杠杆。

实质性数字化的三大判断标准应该是:

(1)是否建立“可落地的数字化模型”(含消费者画像、经营指标、人货场关联);

(2)是否驱动“核心经营决策”(如招商、调改、营销的动作均有数据依据);

(3)是否提升“核心指标”(如坪效、复购率、NOI等可量化增长)。

因而,数字化不是“一刀切”的标准动作,而是“因地制宜”的精准施策。对于购物中心,数字化核心是优化客群体验与运营效率;对于百货,数字化重点是打通线上线下库存、重构会员体系;对于奥特莱斯,数字化可聚焦品牌资源管理与客流精准引流。唯有摒弃“标签化”思维,立足自身经营痛点布局数字化,才能真正实现商业模式的“刷新”。

写在最后

站在2026年初回望2023年以来的商业变局,“格式化”与“刷新”始终是并行的两条主线:低效资产的退出、落后模式的淘汰,是行业自我净化的“格式化”;存量资产的焕新、运营能力的提升、数字化的深度赋能,是行业迭代升级的“刷新”。这场变革,终结了“规模至上”的粗放式增长,开启了“质量为王”的高质量发展新阶段。

未来3-5年,商业的“格式化”将加速(低效资产、伪创新模式持续出清),“刷新”将聚焦三大方向:存量资产的内容化焕新、运营能力的数字化深化、业态组合的在地化适配。唯有紧扣“用户价值”与“运营本质”,才能在变革中站稳脚跟。

商业的未来,不在“规模的狂欢”,而在“价值的坚守”,这便是2023-2025年商业变局留给我们的核心启示。

本文转载自:联商网,作者:范唯鸣,编辑:娜娜