净利率比“雪王”还高。

■茶百道和蜜雪冰城具有相似的收入结构,从加盟商身上赚到的钱成为两家公司的收入支柱,这也开启了两个品牌的加速扩店模式。

■茶百道和蜜雪冰城在经营模式上的最大区别在于,一个靠做中间商“赚差价”,另一个则将自己打造成了供应商。

■连锁餐饮品牌盈利的底层逻辑,就是建立完整的供应链体系。茶百道招股书称,募集资金的最主要用途就是加强供应链的建设。

7000多家门店、180亿元估值、2022年一年卖出7.94亿杯奶茶——杯子连起来可绕地球两圈。正在冲刺赴港IPO的茶百道,比“雪王”蜜雪冰城还赚钱。

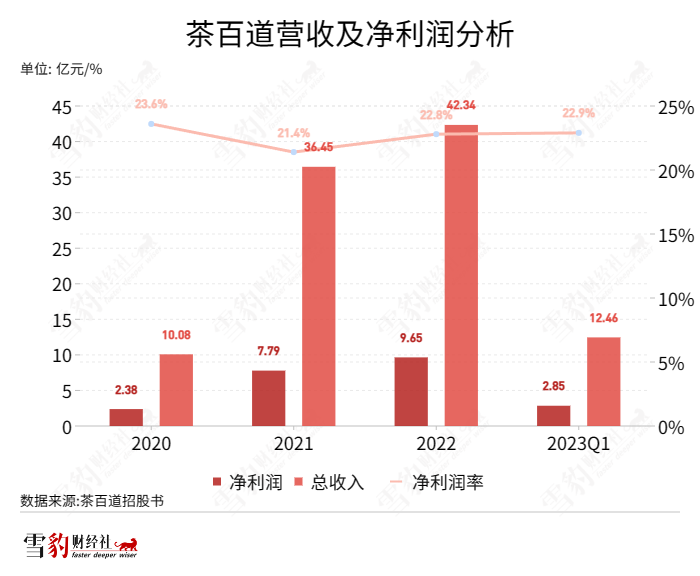

据招股书披露的数据,茶百道以不到蜜雪冰城四成的收入规模,取得了22%的平均年利润率,高出蜜雪冰城5个百分点。

自2021年奈雪的茶上市以来,新茶饮品牌再未叩开过交易所的大门,这也使得“茶饮第二股”的竞争愈发激烈——两年来,除已经递交招股书的蜜雪冰城和茶百道外,古茗、沪上阿姨、霸王茶姬以及新时沏也先后传出了IPO的动向。

在略显拥挤的新茶饮IPO赛道上,抢跑上市的茶百道未来成长性如何?

01

加盟模式的狂飙

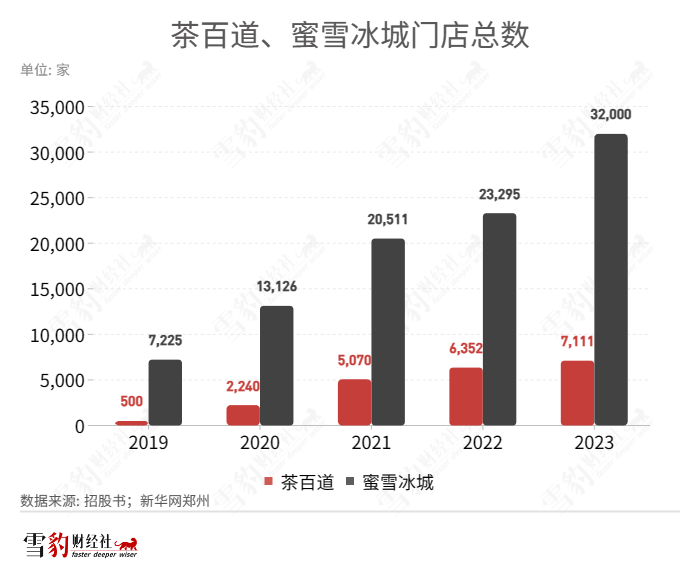

截至2023年3月31日,茶百道旗下共有7117家门店,分布在全国31个省份,其中直营门店仅有6家,占比0.08%。而蜜雪冰城在一年前预披露的A股招股书显示,截至2022年3月31日拥有现制茶饮连锁门店21619家,其中直营店仅37家,占比不足0.2%。

茶百道与蜜雪冰城均在2020年和2021年开启了一段扩店的“狂飙”之旅。在加盟模式之下,茶百道和蜜雪冰城都要通过向加盟店销售食材和包装材料来实现盈利。因此,加盟商越多,品牌获利越高。

在市场集中度、连锁化率越来越高的新茶饮赛道,只有加速扩店、扩大规模,才能在高速发展的市场中保持优势。

门店的扩张,助推了茶百道营收和净利润的提升。

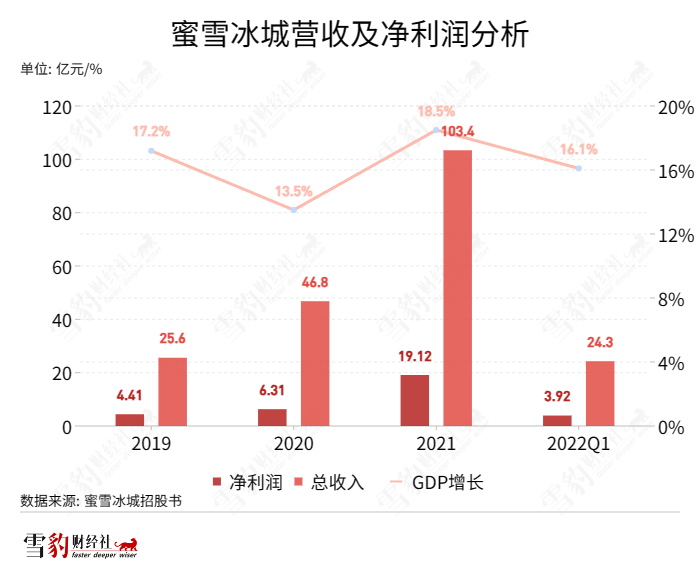

2020-2022年,茶百道分别实现营收10.8亿、36.45亿和42.34亿元,同期净利润分别为2.01亿、7.56亿和9.54亿元。2021年,茶百道的净利润率达到21.4%,比蜜雪冰城的18.5%还高出了近3个百分点。

与蜜雪冰城相似的直营店比例,带来了相似的收入结构,从加盟商身上赚到的钱成为了两家公司的收入支柱。

据招股书披露,茶百道的收入由货品和设备销售收入、特许权使用费和加盟费收入,以及“其他收入”三部分组成。2020年至2023年Q1,前两项收入连续3年为茶百道贡献了超99%的营收,这个数字甚至高于蜜雪冰城。2019年至2022年Q1,蜜雪冰城依靠出售原料、设备、营运物资及加盟费所获收入,分别占总收入的97%、98%、97%和96%。

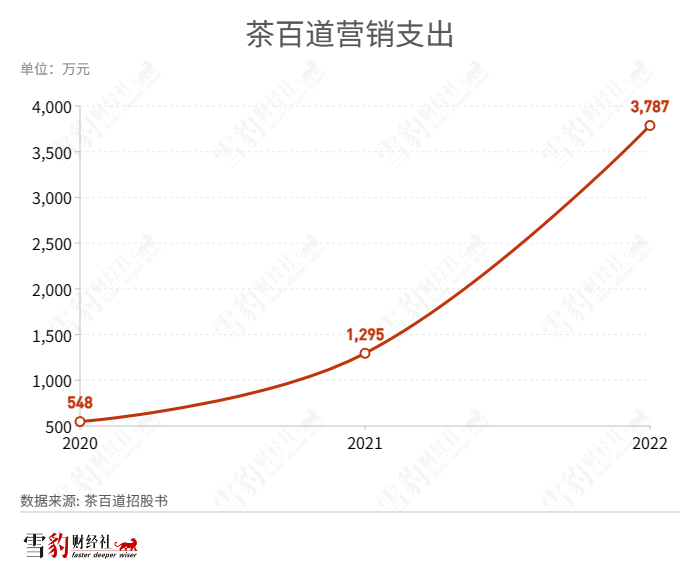

在营销投入层面,茶百道和蜜雪冰城也均吹响了品牌建设的号角。2022年,茶百道营销支出的增长曲线十分陡峭,从2020年的548万元增长至3787万元。茶百道的营销推广主要集中在品牌升级、渠道拓展、IP联名和会员体系建设四个方面。2019-2021年,蜜雪冰城也加强了市场投放,广告宣传费依次为1250万元、1850万元、3452万元。

今年4月,茶百道进行了品牌形象升级,将注册英文名从“ChaBaiDao”改为更具有指向性的“ChaPanda”,主形象IP也变成了更能传递国潮感的蓝色熊猫。

02

02

一个做中间商,一个做供应商

在相似的加盟模式和收入结构背后,茶百道与蜜雪冰城在整体经营策略和经营效率上有着诸多差异。

在利润规模上,茶百道3年时间赚了近20亿元,蜜雪冰城仅2021年的归母净利润就有19亿元。

这与二者的品牌定位、门店分布策略和经营模式的不同有关。

根据窄门餐眼的统计数据,蜜雪冰城的平均客单价为7.68元,茶百道为15.49元。一个主攻下沉市场,靠平价奶茶起家,另一个则采取了中等价位的定价策略,突出性价比,以比喜茶和奈雪便宜、比蜜雪冰城高端的差异化定位形成竞争优势。

在门店分布上,二者也有不同的侧重。茶百道的门店主要分布在一二线城市,占比60.5%,蜜雪冰城则将57%的门店布局在三线及以下城市。

除客单价和品牌、门店定位的不同外,茶百道和蜜雪冰城最大的差异,体现在营收来源上。

与掌握了从研发到销售完整供应链的蜜雪冰城不同,茶百道需要先从供应商手里采购原材料和包材,再卖给加盟商,从中赚取差价。

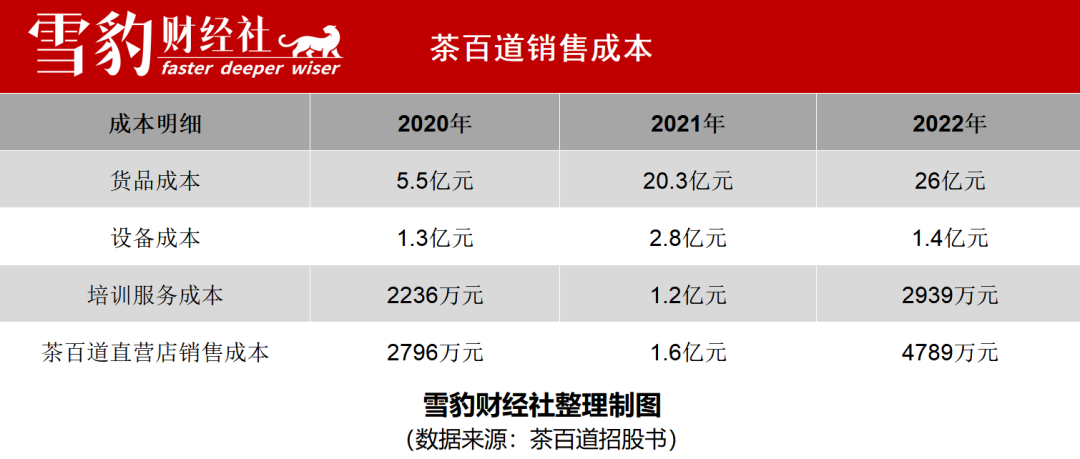

这导致茶百道货品成本的支出受外部影响巨大。2020年到2023年第一季度,茶百道的货品成本在销售总成本中所占比重从80.4%增长至96.2%,占收入的比重也从2020年的50.8%攀升至2022年的61.5%。

这意味着,茶百道必须投入超六成营收用于原料及包材采购。对比之下,2021年,蜜雪冰城仅有约44%的食材是外购的。在成本控制能力上,自建工厂的蜜雪冰城明显优于茶百道。

此外,与大力发展线下店的蜜雪冰城不同,茶百道的成功更多要归功于抓住了茶饮外卖市场的复苏窗口期。

中国互联网络信息中心的统计数据显示,中国外卖用户渗透率在2021年底迅速反弹,提升至52.7%,比疫情前增长了近4%。从用户群体来看,外卖平台35岁及以下年轻用户占八成,这与茶饮的受众群体高度重合。

茶百道是茶饮品牌中外卖订单比例最高的一家。也正是在2021年,茶百道的营收规模同比增长超200%。据招股书,到今年Q1,茶百道有97.5%的门店可通过第三方外卖平台履约线上订单,其外卖交易额占比也从2020年1月的47.6%上升至2023年第一季度的58%。

03

募资补短板

受加盟模式的影响,茶百道和蜜雪冰城收入的增长和加盟商的利益有较强的绑定关系。因此,二者未来的成长性与加盟商的加盟意愿密切相关。

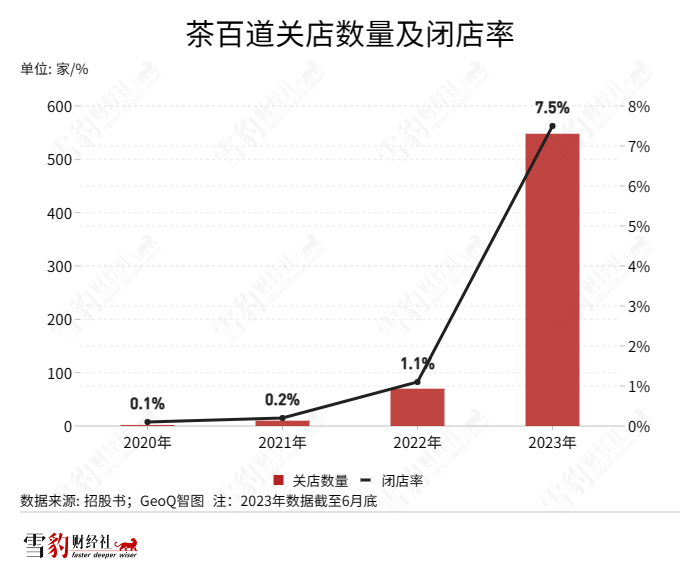

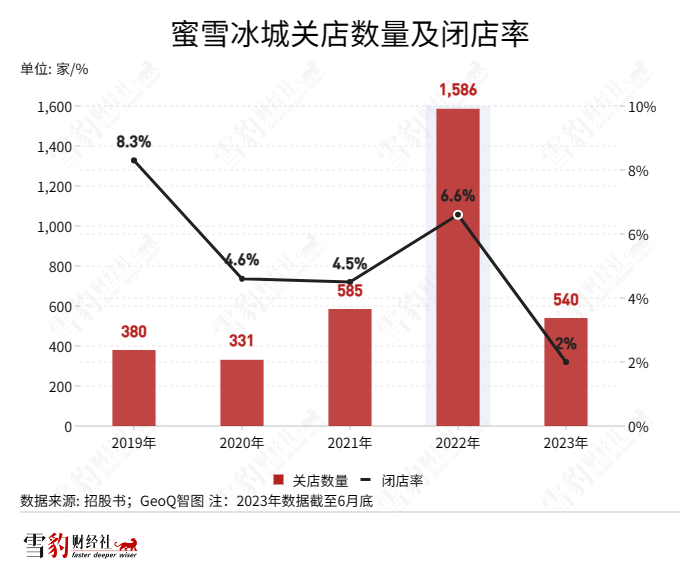

截至2023年3月31日,茶百道共有5591名加盟商,其中444名加盟商开设了两间以上门店,占比8%,而茶百道的闭店率也从2020年的0.1%上涨至2023年的7.5%。同期,蜜雪冰城的闭店率为2%。

菁财资本创始人葛贤通告诉雪豹财经社,作为以加盟为主要经营模式的连锁餐饮品牌,开设两间店铺以上的加盟商越多,越能反映出加盟商的整体质量和发展潜力,而茶百道逐年增长的闭店率和仅8%的二店率多少有些“让人担忧”。

一位长期关注茶饮行业的投资人表示,茶百道在疫情期间迅速调转方向,大力发展外卖业务,门店营业额实现了快速增长。但过于倚重外卖业务带来的弊病在于,茶百道更容易受到第三方平台的掣肘,一旦平台政策有波动,经营成本便很难降低。

外卖订单占比高也会影响加盟商的收入。一位湖南的茶百道加盟商告诉雪豹财经社,其经营的店铺外卖平台每单都要抽取约23%的抽成。

茶百道在招股书中表示,未来低线城市仍存在较大市场空间,计划进一步对二线及以下城市进行门店加密。

中研普华产业院的一份研究报告认为,新茶饮市场在一二线城市增速放缓,趋于饱和,如今正呈现出向三四线城市下沉的趋势,深入挖掘下沉市场已经成为“时代风口”。

一位在餐饮行业从业多年的分析师向雪豹财经社表示,在茶饮行业的下沉趋势下,将五成门店布局在三线及以下城市的蜜雪冰城目前仍具有“不可撼动”的规模优势。

此外,茶百道目前一个最明显的短板,是缺乏对上游供应链的建设体系,这会削弱茶百道对原料成本的把控能力。茶百道也意识到了这一问题,招股书称,公司募集资金的最主要用途就是加强供应链的建设。

葛贤通认为,连锁餐饮品牌盈利的底层逻辑,就是建立完善的供应链体系。“未来茶百道想要追求更高的效益,就需要在供应链上更进一步,建立起一套完全的商业体系,实现靠规模和质量赚钱。”

本文转载自雪豹财经社,作者:刘纾含