开店数量持续下降,咖啡品牌们在寻找新增量。

连锁咖啡的战火仍未停息。

据壹览商业不完全统计,20家连锁咖啡品牌2月份新开门店895家,同比2023年2月上升67.60%,门店总数达40976家。

从品牌现存门店情况来看,排名第一的仍是瑞幸咖啡,门店数已达17887家,其次便是星巴克与库迪。值得注意的是,Tims咖啡门店数量已达914家,且以每月10余家的速度稳定增长,预计今年将突破千店。

不过,进入2月后,连锁咖啡品牌开店速度整体继续放缓。20个品牌中仅有5家新开门店数超越上月,瑞幸咖啡、星巴克、库迪咖啡开店数量接近腰斩。其中,库迪2月份新开门店仅为95家,再度刷新开店最少的记录。除此以外,Seesaw Coffee、Double Win Coffee在2024年没有开出一家门店。壹览商业认为,2月门店数量大幅下降有一部分原因是正逢春节,客流不稳定、供应难保障,不适合开出新店。

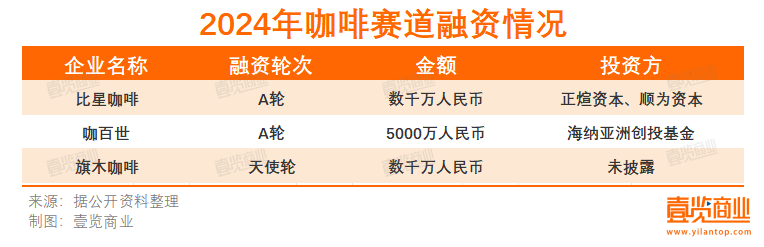

另据壹览商业统计,截至2024年3月15日,咖啡赛道共获得融资3起,披露融资金额为5000万元,正煊资本与顺为资本都在加码咖啡市场。

不论是融资次数还是披露金额,均不如去年同期。显然,在经历了过去一年的高歌猛进之后,咖啡赛道已经逐渐回归常态,行业终端则表现为低价打法开始缩水,品牌们开始向其他方向发力。

1

低价不香了

2月份,咖啡价格战有了松动迹象。

2月18日,#瑞幸9.9元一杯活动缩水#登上热搜,随后,瑞幸紧急宣布两款季节限定咖啡回归,9.9元咖啡增至10款,但依然仅占其60余款饮品中的一小部分。2月26日,库迪开启“好咖啡全场9.9不限量”活动,为期3个月。网友迅速对比了库迪咖啡促销价,对比持续时间最久的8.8元,9.9元也相当于“涨”了1元。

看懂APP联合创始人付学军告诉壹览商业,咖啡行业卷入低价竞争的原因有多方面。首先,市场竞争激烈,咖啡品牌众多,为了吸引更多的消费者,降低价格成为一种常见的竞争手段。其次,消费者需求的变化也是原因之一。随着咖啡文化的普及和年轻人对咖啡的偏好,消费者对咖啡的需求量增加,但对价格敏感度也提高,低价成为他们选择咖啡的重要因素。

不过,如果说之前连锁咖啡品牌们执着于低价是为了教育市场、寻找增量,现在打低价则多了几分浓缩美式般的苦涩。因为低价带来的不良后果,正在慢慢显现。

一方面,低价打法极易让消费者产生价格锚定,即长期期待低价,而难以接受正常或提升的价格体系。在平价咖啡已成刚需的时代,价格变动引起了消费市场的暗流汹涌。社媒平台上,一些网友不买“9.9缩水”的账了,似乎“吃了大亏”。

另一方面,降价补贴给企业运营方面带来的影响不容小觑,也不利于行业的长期发展。品牌之间的恶性竞争可能会导致利润空间进一步缩小,甚至有品牌无法承受低价竞争而退出市场。据窄门餐眼数据,截至2024年3月,咖啡门店总数191301家,近一年新开门店96391家,净增长却只有53854家,也就是说2023年咖啡赛道闭店了近4.2万家门店。

除此以外,低价对于品牌的产品力提出了更高的要求。对茶咖品牌而言,每一款都能成为爆品的可能性微乎其微,但若无法推出一款“当家花旦”,面对竞争对手们多少显得有些缺乏产品力,价格再具诱惑也难以长久留住消费者。

诸多品牌重新调整了自己的运营策略,不再平价。例如,COSTA咖啡店新人专享8.8美式也重新升至21.6元,不眠海新客5.9元美式升至7.9元,拉瓦萨咖啡下架了9.11会员价的意式咖啡+冰淇凌组合,转而变成29.9元的可颂配水牛乳Dirty。

在壹览商业看来,平价咖啡,已经来到了一个节点。面对巨大的市场空白,诸多品牌跃跃欲试,却又考虑到成本问题,进退维谷,在占领更多下沉市场和成本曲线上升中寻求平衡点。因此,咖啡行业未来需要寻找更加可持续和差异化的竞争,不少连锁咖啡品牌将目光放在了即饮咖啡之上。

2

即饮赛道仍空白

根据消费界2023中国连锁咖啡产业报告,2023年国内市场即饮咖啡、现磨咖啡、速溶咖啡的销售占比分别为5%、8%、85%。随着国内咖啡市场的快速发展,越来越多的品牌开始进入到即饮咖啡行业。

COSTA中国继续扩大即饮饮料业务,推出生椰拿铁即饮咖啡;Peet's皮爷咖啡与OATLY联合打造燕麦拿铁与燕麦摩卡;Seesaw携手每日鲜语,推出冷萃鲜咖啡拿铁;星巴克也在近日将瓶装版Pink Drink引入中国。

在壹览商业看来,即饮咖啡市场有着强劲的市场发展潜力。

从咖啡文化沉淀上看,星巴克已完成第一阶段消费教育,拉高了行业调性和产品价位,并由瑞幸、库迪进一步填补了一部分平价咖啡的空白,让咖啡走进消费者的生活日常。

值得期待的是,随着喝咖啡这一行为的传导,即饮咖啡行业是有望逐步受益的。战略定位专家、福建华策品牌定位咨询创始人詹军豪对《壹览商业》表示,企业纷纷布局即饮咖啡市场,是因为即饮咖啡市场正在快速增长,许多企业看到了这一市场的潜力和商机。

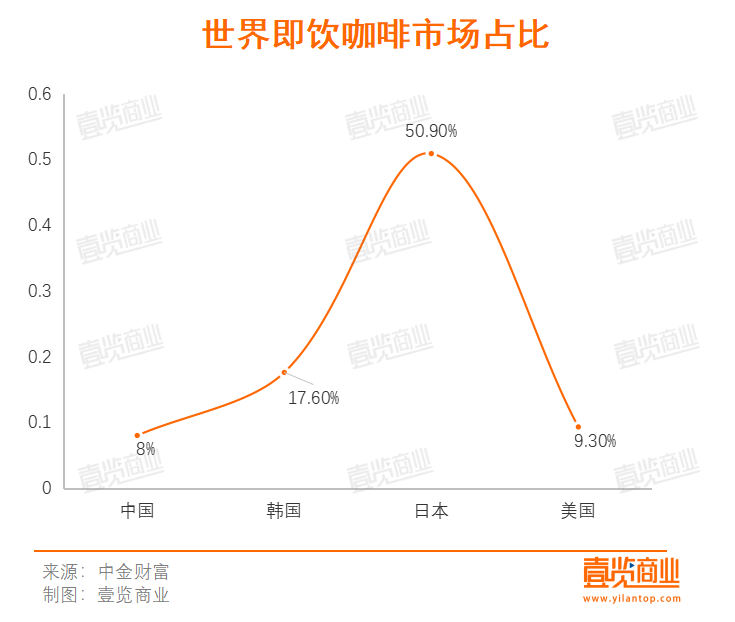

从世界咖啡市场格局来看,即饮咖啡在东亚市场发展得更好。尤其是日本,占据咖啡消费51%的份额,为全球最高;在韩国,这一数据达18%。对比其他几个国家的市场份额,国内8%的水平仍具备较大的增长潜力。

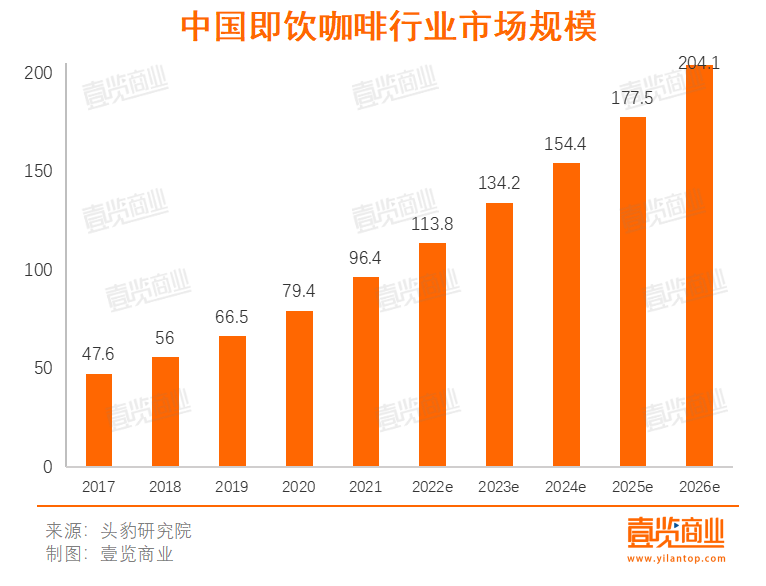

根据头豹研究院发布的《2022年中国即饮咖啡行业概览》中的数据显示,2021年我国即饮咖啡的市场规模约为96.4亿元,预计未来将以15.7%的速度增长,2026年将达到204.1亿元。

不过,目前主要的连锁咖啡品牌中,推出即饮咖啡产品的仍是少数,主要精力仍放在速溶咖啡、咖啡液、挂耳咖啡之上,国内咨询机构科方得Co-Found智库研究负责人张新原指出,原因有以下三点。

首先,从产品分布来看,速溶咖啡、咖啡液、挂耳咖啡等产品线较为成熟,具有较高的市场份额和利润。连锁咖啡企业需要在保持现有产品线的基础上,逐步拓展即饮咖啡市场。这就意味着连锁咖啡企业需要投入较高的研发和生产成本,权衡投入与收益。

其次,连锁咖啡企业在进入即饮咖啡赛道时不仅面临其他咖啡企业的竞争,还需要应对其他饮品企业的挑战。若连锁咖啡企业想要在众多即饮咖啡品牌中脱颖而出,提高品牌知名度和市场份额,一方面需要企业加大市场营销力度,另一方面需要兼顾口感和品质,在保持便捷性的同时,满足消费者对咖啡口感的追求。

最后,企业需要一段时间拓展即饮咖啡的销售渠道。相比于现磨咖啡,即饮咖啡适配的销售场景更广泛也更细化,连锁咖啡企业需要建立完善的销售渠道,包括线上线下销售平台、超市、便利店等,以覆盖更多消费者。

壹览商业认为,目前的咖啡市场头部品牌的格局正在逐渐形成,但细分赛道仍有竞争空间,连锁咖啡品牌需要找到自身品牌的独特优势,在细分赛道上发力,寻找第二增长点。

本文转载自壹览商业;作者:蒙嘉怡