日前,中国商业联合会副会长单位赢商股份,受国家商务部消费促进司邀请参加“消费大家谈”座谈会暨商务部党组重大调研开题会。

根据会议议题,赢商股份对80+市场主体做了专项调研,包括50+商管企业(含23家央国企、21家民企、4家外资企业),20+头部品牌企业(主要为零售、餐饮业态)。

结合赢商股份行业数据监控及调研结果,赢商股份对一季度市场消费特征、消费热点(新场景/新产品)进行研究分析,并提出了相关政策建议。

2025 Q1消费市场情况:

商业客流回暖,消费转化弱,招商难度高,空置率上升

// 商业客流回暖但消费转化弱,消费者决策更加谨慎

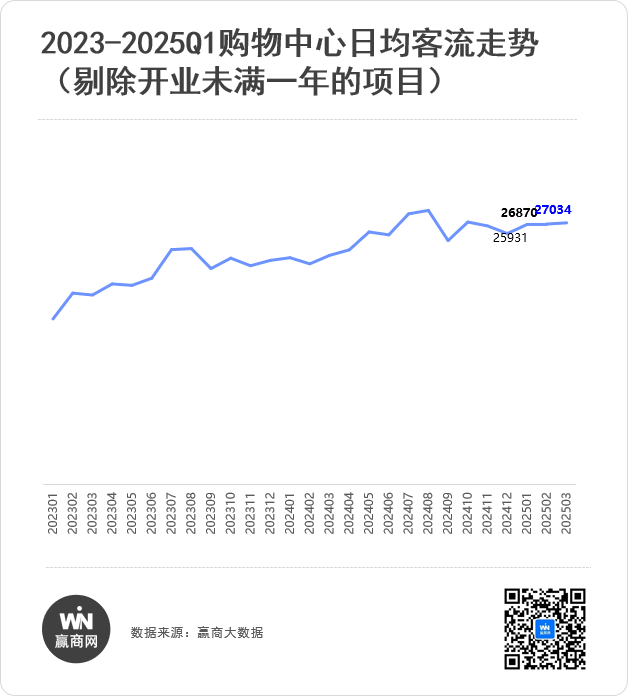

一季度项目客流呈正向增长,但同比增速下滑近12%。(备注:2025年一季度,赢商大数据重点监测的5000+典型购物中心场日均客流增速仅实现16%的同比增长,对比去年同期超20的增长,整体放缓明显。)且调研企业普遍反馈一季度商场销售略微下滑,主要原因在于顾客购买决策更加谨慎,呈现“爱逛不买”趋势,普遍客单价有所下降。

具体到餐饮企业反馈,消费者价格敏感度攀升,更青睐高性价比套餐,导致餐饮行业利润普遍承压。潮玩类零售企业反馈,中产愿为体验和兴趣爱好买单,受价格影响不大。服饰类零售企业在调研中提到,线下渠道中奥莱渠道的销售增速明显,传统街铺渠道和百货商场渠道销售呈下降趋势,购物中心分化明显,优势购物中心略有增长。

// 典型一二线城市标杆项目空置率提升至10.5%,招商难度加大

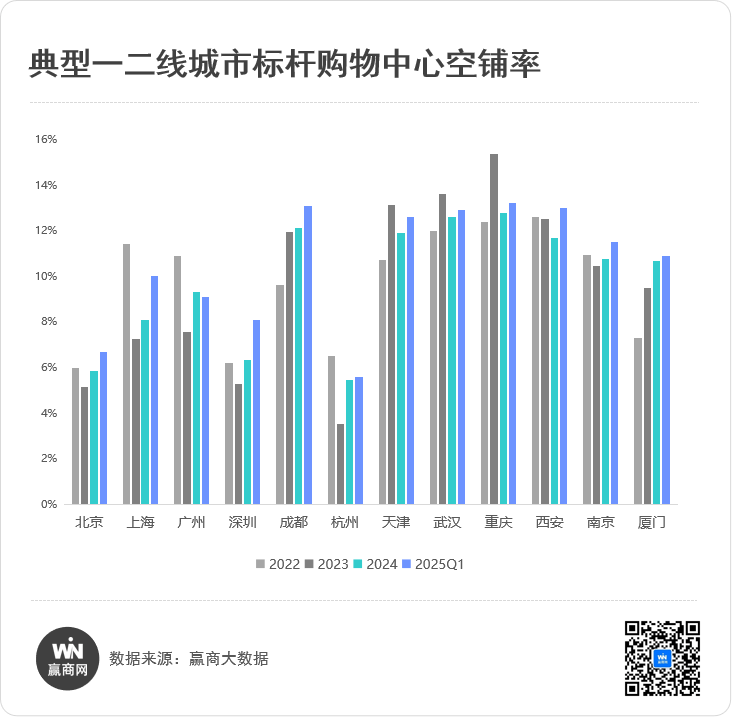

从赢商股份季度线下踩盘调研数据来看,一季度仅北京、杭州2个城市的空铺率下降至警戒线8%以下;空铺率均在10%以上的城市高达8个,为上海、成都、重庆、武汉、天津、西安、南京、厦门。一方面,品牌拓展意愿收缩:品牌客单价略有降低,影响整体营收,导致整体门店拓店意愿不高,开拓新店更趋于谨慎,商业载体招商难度不断增大;另一方面,面对越来越大的竞争压力,商业载体品牌招调频率上升,短期内商铺空置情况难以得到有效缓解。

同时因租户经营业绩预期低,传统业态承租能力也持续走低,部分项目通过调低租金争取招商资源,进而产生一定的市场“价格战”,显现租金要求与实际招商的矛盾。

// 典型城市购物中心首层租金进一步下跌

从租金情况来看,典型城市购物中心首层租金进一步下跌,上海、成都、天津、西安下降幅度超10%。面对消费需求转弱、品牌开店放缓,商业载体在租赁市场上不得不为新租和续租的品牌作出一定的租金让步。同时,由于新租品牌的定位普遍下降,签约租金水平也拉低了整体市场的平均租金。

// 体验经济、首发经济、自营创新等成招商主要突破点,但创新决策难度大

▶▶ 体验经济:不少企业提到市场对体验式、场景化、悦己性消费等特点的需求日益突出,“情感化服务+品质升级”焕发活力。消费者从“商品购买” 转向 “场景体验”,线下商业体成为社交、休闲、情绪疗愈的综合空间。沉浸式体验、主题街区、艺术展览等场景化消费需求激增;亲子互动、文化展览、运动社交类体验项目客流增长显著。

▶▶ 首发经济:利用首发经济,引入特色首店,丰富新业态内容,实现区域差异化竞争。当简单地开设新店已不足以吸引顾客,全球各大知名品牌掀起超级旗舰店热潮,业态更多元、体验更丰富、而且可以传递品牌文化底蕴,吸引消费者沉浸在品牌塑造的生活方式中,成为网红打卡地和城市新地标。

▶▶ 在地文化爆发:不少品牌提到,通过城市特色或者限定IP产品,带来较佳销售表现,未来新城市首店拓展会加大与在地文化融合。从场景打造来看,以IP、非遗、艺术、国风、二次元、运动、环保、宠物为主。从类型特征来看,新品首发占比超过一半,其中,以国货品牌为主,在文化自信的影响下,国货品牌加快出新,引领消费新潮流。

图片来源:视觉中国

▶▶ 探索自营业态,创新求生:为了提升出租率,不少商管企业尝试通过自营业态,培育自营品牌,强化商品力建设,探索新经营模式。

// 市场消费呈现明显分化

全国消费呈现"工字型"分化:高端消费(珠宝、数码)与性价比消费(折扣店、快餐)增长,大众服装品牌承压。

服务消费增长较好:服务消费增速高于商品零售(餐饮、旅游、电影等服务领域恢复向好)。

消费券有助于打造大宗消费回暖:政府消费券、以旧换新政策刺激大宗消费回暖(家电、汽车等)。建议延续政策支持。

健康餐饮、运动零售、医疗美容等业态销售额增长,成为消费新趋势。

体验经济、场景创新、首发经济、自营创新等成为商业项目招商主要突破点,但场景化创新成本高,创新决策难度大。

// 数字化运营成为消费场景升级的重要手段,但成本投入高

在赢商股份的调研中,不少企业提到数字化与智慧零售升级,通过数据驱动优化运营,会员标签化管理实现精准营销。

但场景创新成本高,决策难度大,新开业商场在投入数字化的同时,面临低产出,同质化,难以赋能场景化创新。有企业提到通过数字化工具(AI 导购、会员标签化管理)渗透率提升,但转化效率待验证及优化。

2025 Q1新消费热点、

新产品、新场景

// 新消费热点:体验、情绪、非遗、健康、宠物等成为关键词

▶▶ 体验消费:消费市场的新风口——在消费升级的背景下,单纯的商品交易已无法满足消费者的需求。消费逐渐从“卖商品”向“卖体验”转变。

▶▶ 情绪消费:撬动零售业态增长新支点——商管重点布局情绪品类零售,情绪释放已成为当下年轻客群最明显的消费趋向。以二次元为代表的消费品类已成为目前关注重点。

▶▶ 非遗消费:蓬勃发展阶段——基于春节申遗成功热度,2025年春节非遗文化内容迎来大爆发,互动的非遗老字号经营表现很突出。

▶▶ 健康消费:大众健康意识不断升级,健康餐饮、小众运动等成为消费新宠——基于健康意识升级和运动发展热度,小众运动消费热度不断攀升,同时消费者对于健康的追求也催生功能性餐饮品类消费热度提升。

▶▶ 宠物消费:现代社会陪伴需求释放——在项目运营过程中增添宠物友好概念,打造宠物社交场景,并基于宠物社交带来的强停留属性拓展宠物零售、宠物服务消费。

图片来源:厦门万象城官方小红书

// 新业态新场景:聚焦高潜力赛道,重构空间打造逻辑

从参与调研的商业运营企业来看,在招商难度高、空置率上升,以及新消费热点趋势下,商业运营企业积极应对,在潜力赛道品牌挖掘上差异化及商业空间打造上场景化,也为当下商业差异化招商及运营提供了参考价值。

在潜力赛道品牌上,解压品类如付费破坏屋、漂浮仓疗愈中心、白噪音图书馆;主题娱乐复合店如沉浸式剧场、数据艺术展、剧本杀+零售;运动创新业态如室内滑雪模拟、冲浪馆、攀岩社交空间等;策展型零售如艺术家/IP联名快闪店;新能源生活方式中心如光伏DIY体验店、小米生态链升级店;零浪费零售如环保美妆、可持续服饰、二手循环商店、二手奢侈品平台等。

在新场景打造上,社交化第三空间:骑行俱乐部、剧本杀主题餐厅、宠物社交广场、城市露营主题区、共享办公+社交等方式拓展消费社交场景,增加消费停留时间;与在地文化融合:通过与本地非遗、独立设计师合作,打造城市文化IP孵化区;颜值经济场景:通过网红打卡点设计,吸引客群自发传播,实现项目流量推广。

// 分产品看,中高端商场聚焦首发经济、大众化商场消费分级明显

▶▶ 中高端且营收稳定的商场——在首发经济层面上有多元创新实践。

中高端商场更多集中于首发经济、主题化的经营布局,打造特色化主题首店,同时加强文化融合及体验类场景空间营造,加强活动造势进一步出圈。

如:广州天环广场:基于对时尚消费新势力的趋势洞察,将持续发力首发经济,围绕潮奢服饰、户外运动、美妆香氛及品质餐饮业态,不断丰富自身品牌矩阵、打造主题首店、举办多元活动及场景营造,打造更吸引年轻消费者的潮流生活方式体验。

图片来源:广州天环ParcCentral官方小红书

消费业态上,大众品牌服饰类有所下滑,而珠宝、数码家电、运动服装、新能源主题零售增长。

如:in杭州银泰商业,高端珠宝销售额增长15%,折扣店销售额增速达38%,而大众服装品牌关店率升至12%,项目洞察到消费转向,积极布局新能源方向业态,新能源生活方式中心:"电车+露营+咖啡"复合空间、光伏DIY体验店、二手循环商店等低碳新能源主题业态,符合国家发展导向,绿色商户可获得相关政府扶持。

▶▶ 大众化商场——消费分级明显,基础刚需稳健,升级需求萌芽,注重质价比。

生活百货类消费需求稳健,但消费者对于价格的敏感度提升,折扣商品因高性价比销售增长较大,各类折扣商品品牌迅速拓展市场。

如:深圳天虹股份旗下的超市零售额同比增长4.0%、百货同比增长0.4%、便利店增长9.8%,因此天虹着力打造及优化购物中心、社区生活中心、品质超市三大业态,进一步巩固大众化商业的影响力。

即时零售、生鲜加强型便利店、社区食堂呈现需求旺盛的趋势,社区化布局趋势明显。

如:格力商管旗下项目,受消费降级的影响,顾客购买决策更加谨慎,线下零售店向小型化、生鲜化倾斜,传统零售和正餐饮店铺店型的面积缩小,招商方向有所调整,餐饮会聚焦低客单高流转的品类(如称重类快餐),小型店铺均增加生鲜的占比,适应市场变化发展更新调整。

即时零售开始社区化布局,山姆、盒马通过大量前置仓的建设,覆盖大量社区,且能满足销售者的快速配送需求。

// 分区域看,一二线城市消费需求多元细分,下沉市场餐饮成主要增长点

▶▶ 一二线城市——消费需求多元细分,新业态、品牌跨界联名成为主要创新方向,补贴政策驱动消费显著。

消费需求多元化,新业态(二次元、宠物经济、疗愈业态)加速落地。

如:百联资控旗下商场,在招商运营过程中,聚焦关注:二次元、宠物经济、文化艺术演艺演出、VR AR沉浸式体验、零售折扣店、户外综合店、绿植花艺、银发俱乐部、非遗周边零售;借助首发首展、生活市集、产研展商跨界融合进行突围。

部分IP联名类品牌,具有较强带货力,国潮与 IP 联名成趋势,如泡泡玛特、奥特曼等 IP 展览引流。国潮品牌入驻率增加,消费者对本土文化 IP 联名产品(如《哪吒》)关注度显著提高。同时延伸出新式主题式消费需求有所上升。

图片来源:霸王茶姬官方小红书

政策驱动显著,如上海 “15 分钟生活圈” 补贴、南京市通过“以旧换新”政策(覆盖汽车、家电、3C产品)及消费券发放,显著刺激市场活力。

▶▶ 下沉市场——消费增速快于城镇、餐饮成主要增长点。

“以旧换新”政策驱动效果显著。如:拉萨天海商管旗下项目:因政府推动“幸福西藏·惠享生活”活动带动家电下乡,数码产品下乡等态势,使数码、汽车、家电消费高峰(华为智能生活馆等数码门店春节期间销售额较平日增长3-4倍,单日销售额最高超100万元,高端机型需求旺盛)。

非遗文创与特色餐饮联合加速下沉,成客流发动机。如:安庆弘阳广场:聚合 180 + 非遗文创与特色餐饮品牌荟聚,构建特色餐饮体验业态,形成了充满情感与社交活力的独特场域,以创新模式,新业态新场景引领新消费客流。

(本文转载自:赢商网)