“鼠头鸭脖”的风波,似乎没有影响年轻人啃鸭子的热情。

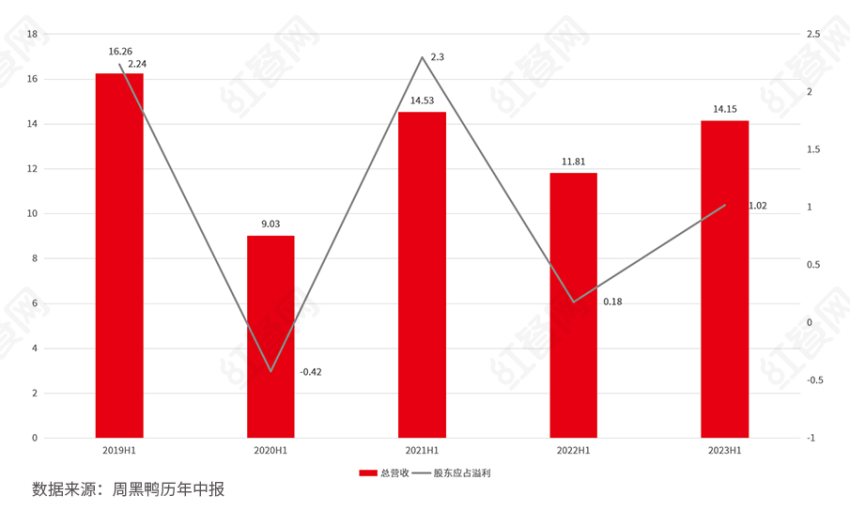

8月16日晚间,周黑鸭(1458.HK)发布2023年上半年财报。根据公告,2023年上半年,周黑鸭实现营业收入14.1亿元,同比增长19.8%;净利润为1.02亿元,同比增长453.6%;同时,董事会宣派中期股息每股0.12港元。

受此影响,周黑鸭股价触底反弹,在财报发布后首个交易日大涨9.38%,当日报收3.15港元/股。

不过摆在这家卤味巨头面前的挑战还有很多。

01 熬过了疫情,但还身处“鸭周期”

营收、利润齐增,周黑鸭终于得以喘了口气。

取得如此成绩,与疫情的逐渐远去有着直接联系。在财报中,周黑鸭也提到了这一点。

“进入2023年,随着中国经济社会全面恢复常态化运行,宏观政策显效发力,此前被抑制的消费需求得到释放,经济运行整体呈现回升向好的态势。”周黑鸭在财报中表示。

与其它三家上市的卤味企业不同,周黑鸭超过60%的门店都位于商场和交通枢纽。今年上半年,上述区域人流量迅速恢复,也使得周黑鸭门店收入大幅提升。

不过翻阅其历年财报,眼下的周黑鸭恐怕不能高枕无忧。对比2021年,今年上半年周黑鸭的营收虽与当年同期持平,净利润却仅有2021年同期的44%。

这也意味着,客流恢复、收入增加的周黑鸭,却比疫情时期更难赚钱了。

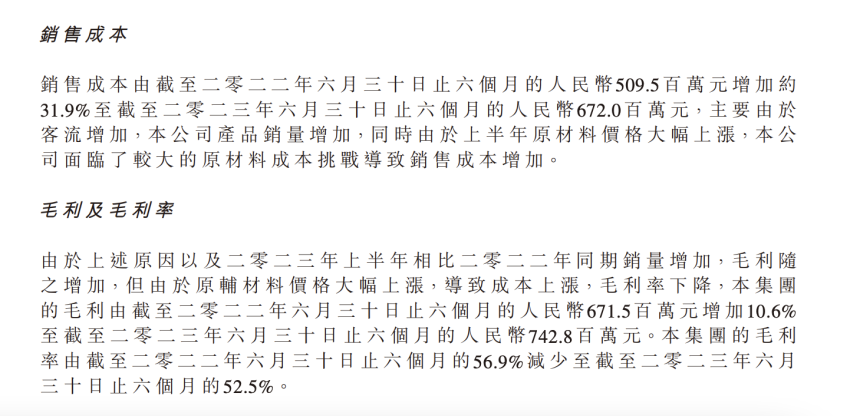

从财报数据来看,周黑鸭的销售成本由2022年的5.1亿元升至6.72亿元,上浮31.9%。毛利率则由去年同期的56.9%进一步下滑至52.5%。

周黑鸭将之归因为“原材料成本的压力”。实际上,这也是压在一众卤味品牌身上的“成本大山”。

据光大证券研报显示,在绝味、周黑鸭、煌上煌等卤味企业的成本构成中,原材料普遍占比70~80%。这意味着在层层传导的产业链条中,原材料价格略微上浮,都将牵一发而动全身,给它们带来不小的压力。

在2022年中,成本的上涨就已经令卤味企业叫苦不迭。根据国家水禽产业技术体系测算,2022年国内肉鸭出栏量有所减少,叠加疫情因素导致养殖成本上涨,肉鸭均价处于近5年中偏高水平。至下半年,肉鸭价格达到了5年来的最高点。而到了2023年,原材料成本虽在1月短时间回落,但此后又迅速升至高位。

国元证券分析所也指出,周黑鸭在2023年面临较大的成本压力,公司原材料成本压力自2022年四季度已逐渐显现,该趋势或将延续至2023年。

02 半年增277家门店,拓店目标差距不小

今年4月,周黑鸭定下了年度门店达到4500家的目标,但从半年报数据来看,它的拓店进展并没有预想中顺利。

根据2022年年报,去年年底,周黑鸭门店总数已经达到了3429家。但截至2023年6月30日,它的总门店数只有3706家。在过去的半年里,周黑鸭门店净增数仅为277家。

此前,在武汉举办的首届特许商峰会上,周黑鸭方面曾表示,预计2023年总门店数将达到4500家左右,并在未来5年实现“百城、千县、万店”的目标。但从今年上半年增速上看,周黑鸭目前的门店规模显然与目标间仍有着不小的距离。

与此同时,它与同行的门店数差距也越来越大。根据《中国餐饮发展报告2023》,周黑鸭的市占率排名第三,它身前的是紫燕百味鸡,今年上半年紫燕的总门店数达到6137家,净增442家门店。

事实上,为了加快拓店步伐,周黑鸭在去年6月放宽了加盟限制,推出单店特许经营2.0轻盈版,降低投资者投资门槛,也进一步扩大了准入市场区域。例如,单店投资额最低降到8万元,特许城市由99个扩充到约300个,并逐步下沉到县域市场。

从具体门店数据来看,周黑鸭开店门槛更低的社区店占比的确有所提升,但还不明显。

截至6月30日,周黑鸭社区门店860家,占总门店数的比例由2022年的16%提升至23%,过去周黑鸭占比最高的商圈店所占比例已由64.9%降至60.2%。

在下沉市场,周黑鸭相对高昂的客单价,对于价格更敏感的人群而言,可能也没有那么有吸引力。根据红餐大数据,周黑鸭的客单价达到了36.73元,高于客单价为31.4元的煌上煌和31.94元的紫燕百味鸡。而绝味鸭脖以28.78元的客单价低于同行,门店也最多。