获得新融资还不到一个月,去年斩获了5亿元融资的一家新徽菜连锁品牌便在2024一开年向港交所发起了冲锋。

1月17日,小菜园国际控股有限公司(以下简称“小菜园”)已正式向港交所递交招股说明书,拟主板挂牌上市,华泰国际和瑞银集团担任联席保荐人。

招股书显示,小菜园创始人汪书高通过7个持股平台持有约92.99%的股份,并与李道庆在内的其他8位个人股东结为一致行动人,共同作为小菜园的控股股东。同时,小菜园的九成股东由门店基层员工晋升而来。

这样接地气的公司治理结构与创始人的经历不无关系。汪书高早年辍学学厨,在安徽铜陵开了一家90平米的小饭馆,生意做大后,2012年开了10家商务型酒店。但酒店经营受困,他转向大众餐饮,2013年春天,他开出小菜园首店,成为当时铜陵餐饮业的“排队王”。

小菜园先在铜陵一地“复制”,继而走出铜陵,如今这家在全国拥有548门店的“餐饮界扫地僧”用10年时间走到了港交所的门口。

小菜园不“小”。2023年前9个月,小菜园收入达34.29亿元,同期利润为4.3亿元。根据弗若斯特沙利文的资料,按2023年前9个月的门店收入计算,小菜园在50~100元客单价的中国大众便民中式餐饮市场的所有品牌中排名第一。

野心勃勃的小菜园计划于2024年、2025年及2026年分别开设约160家、190家及230家新门店,预计2026年门店将超1100家。

这几年,极少有餐饮企业讲出的故事让资本市场动心。2022年10月,与小菜园同在一个价格带的绿茶集团有限公司第三次招股书失效。据其招股书显示,2021年绿茶实现营收22.93亿,与小菜园同年的营收量级接近。

从本地的“排队王”到行业的“扫地僧”,小菜园这次在资本市场又能否跑赢同行?它的“种菜经”是什么?

2023年前三季度净利润翻倍,三线及以下城市门店占比43.4%

2023年12月19日,加华资本官宣加投小菜园。9个月前的3月,小菜园刚刚完成千万美元的首轮融资。据悉,两轮融资累计金额达5亿元。新一轮融资是近年来大众便民餐饮市场的最大融资。

小菜园董事兼副总经理李道庆曾对《每日经济新闻》记者表示,新一轮融资的部分资金将用于门店扩张,其余资金用于打造企业后端,即供应链和数字化建设等。

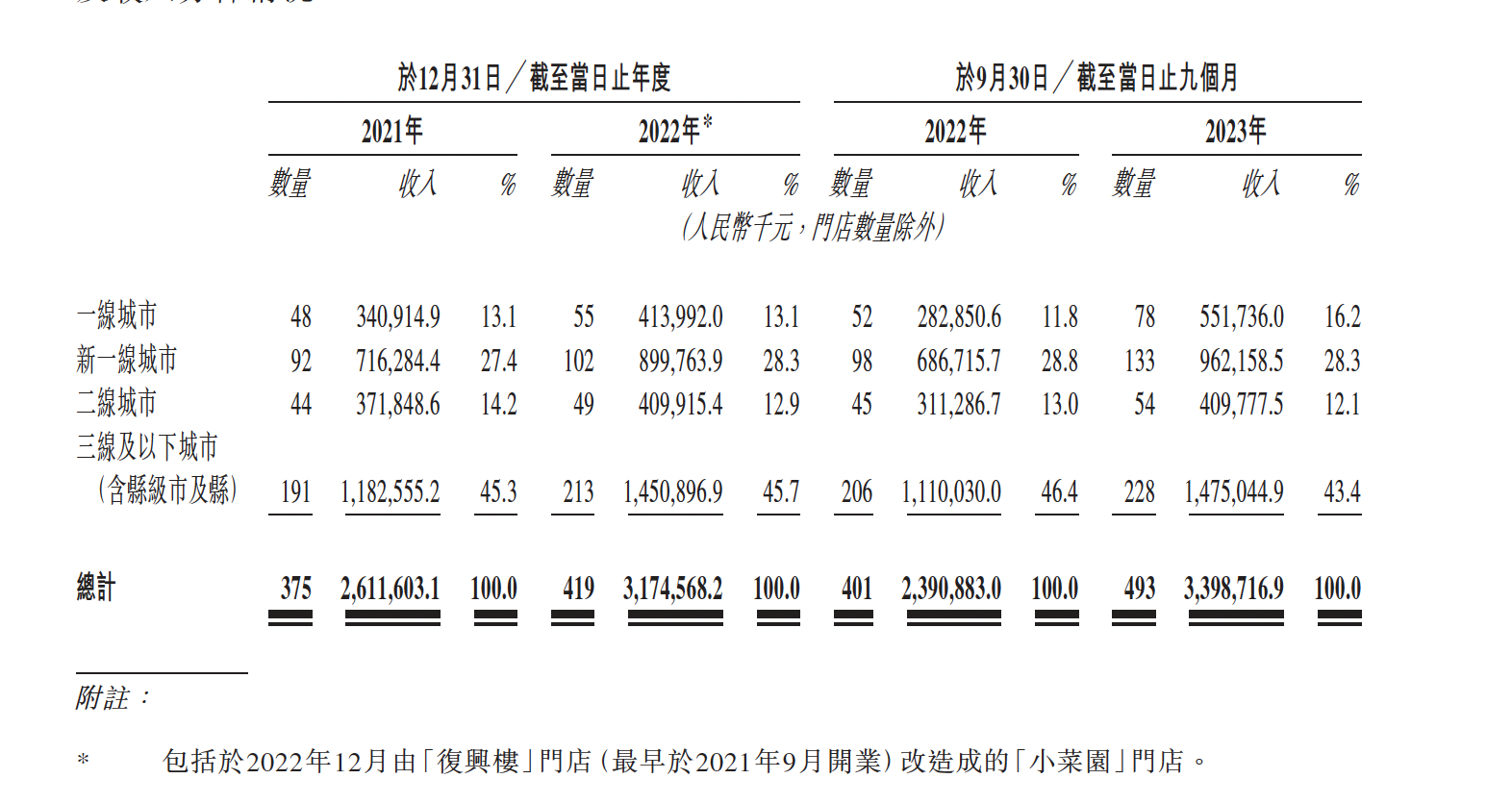

招股书显示,截至2024年1月11日,小菜园在国内12个省份的119座城市里拥有548家直营门店,其中包括542家小菜园门店及6家其他子品牌门店。

小菜园的门店数量在疫情三年里逆势增长。数据显示,在2021年、2022年以及2023年前三季度,小菜园分别新开107家、48家以及79家新门店,3年里仅闭店15家。

窄门餐眼统计数据显示,小菜园门店主要集中在长三角地区,江苏、安徽、上海和浙江是小菜园门店数量排名前四的省市,北京紧随其后。

从这548家门店的分布情况来看,小菜园门店更多聚集在三线及以下城市(228家)和新一线城市(133家)里,分别占比43.4%和28.3%,目前在一线城市门店数为78家。

门店分布与小菜园的目标群体恰相吻合。大众点评显示,小菜园的客单价位于50~80元区间。小菜园创始人汪书高在去年12月接受《每日经济新闻》记者采访时屡次强调了他对性价比的关注,“2024年还能有更多举措去追求更高的、极致的性价比。”

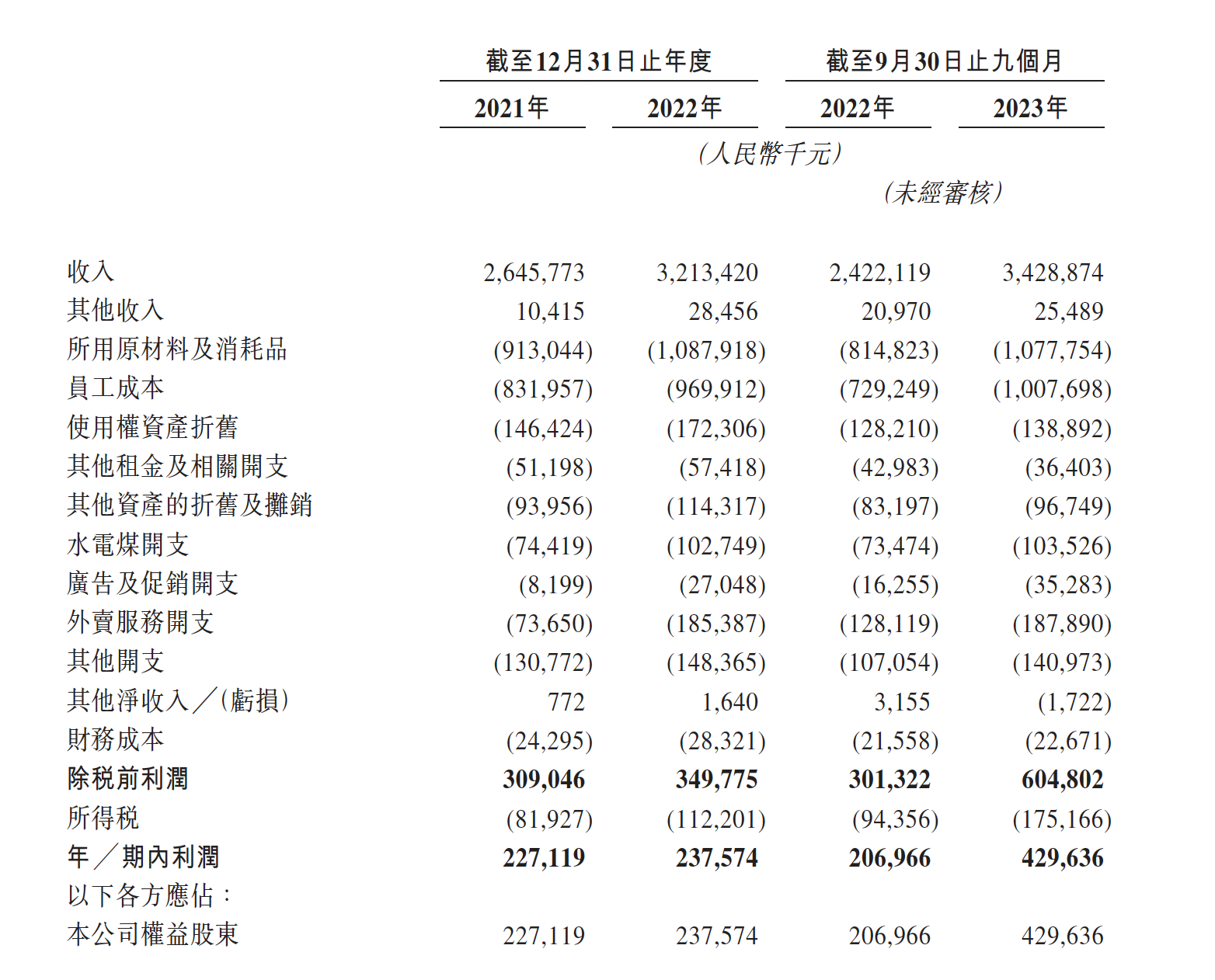

在经营情况方面,招股书显示,2021年、2022年、2023年前三季度,小菜园的营收分别为26.46亿元、32.13亿元和34.29亿元,净利润分别为2.27亿元、2.38亿元和4.30亿元。值得注意的是,2023年前三季度的净利润较2022年同期的2.07亿元上涨了107.6%。

小菜园近3年营收及利润 图片来源:招股书

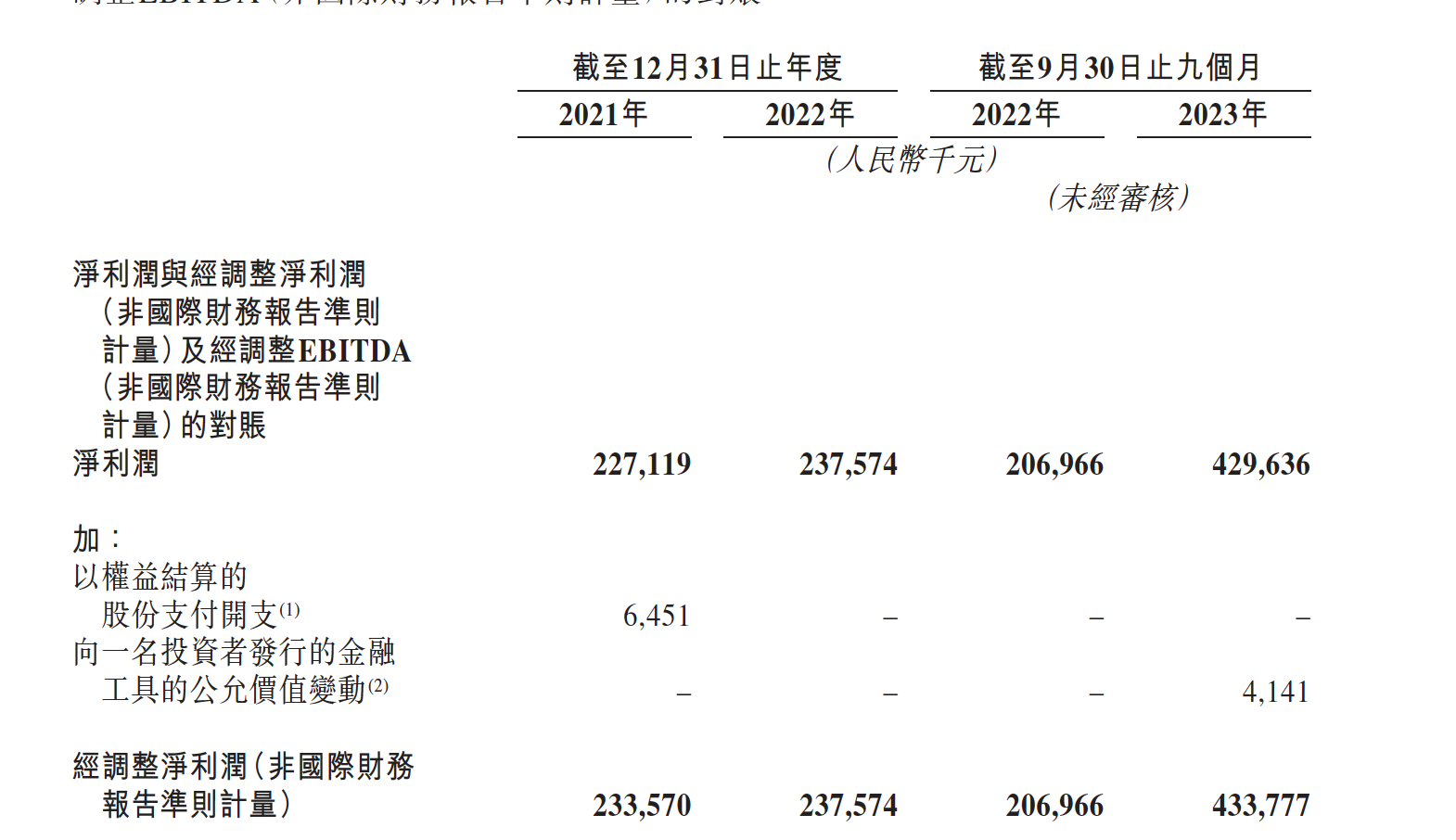

聚焦到单店表现,2021年和2022年,小菜园的单店日均销售额分别为23473.8元及23813.8元,并由截至2022年9月30日的24482元增加了15.2%,至2023年同期的28194.6元。

小菜园不同城市门店销售额 图片来源:招股书

《每日经济新闻》记者注意到,2023年前三季度,小菜园三线及以下城市(包括县级市及县)堂食顾客的人均消费额63.3元,与一线城市66.4元的人均消费额不相上下,而最高人均消费额发生在新一线城市,达67.4元。

同时,小菜园门店日坪效由截至2022年9月30日的68.4元增长到了2023年同期的81元,增幅达18.5%。

冲刺港股,小菜园胜算几何?

这几年,极少有餐饮企业讲出的故事让资本市场动心。

2022年10月,与小菜园同在一个价格带的绿茶集团有限公司第三次招股书失效。据其招股书显示,2021年绿茶实现营收22.93亿元,与小菜园同年的营收量级接近。而在绿茶集团2021年提交的招股书中,小菜园也被视为其有力的竞争对手。

对此,互联网分析师张书乐在接受《每日经济新闻》记者采访时表示,虽然绿茶以网红餐饮出道,但整体故事缺乏吸引力,中西餐饮的“融合技”还流于表面,缺少进一步破圈的冲击力,其发展会遇到瓶颈,资本市场就会对它进一步扩张和盈利能力存疑。

对于未来市值波动的风险,小菜园的招股书里也主要列举了经营业绩的实际与预期变化、市场观感的变化、主要人员的流失以及影响中国餐饮业市场的发展动态等因素。

和绿茶主打的“网红路线”不同,小菜园一向低调,如今它能否成功冲刺港股?

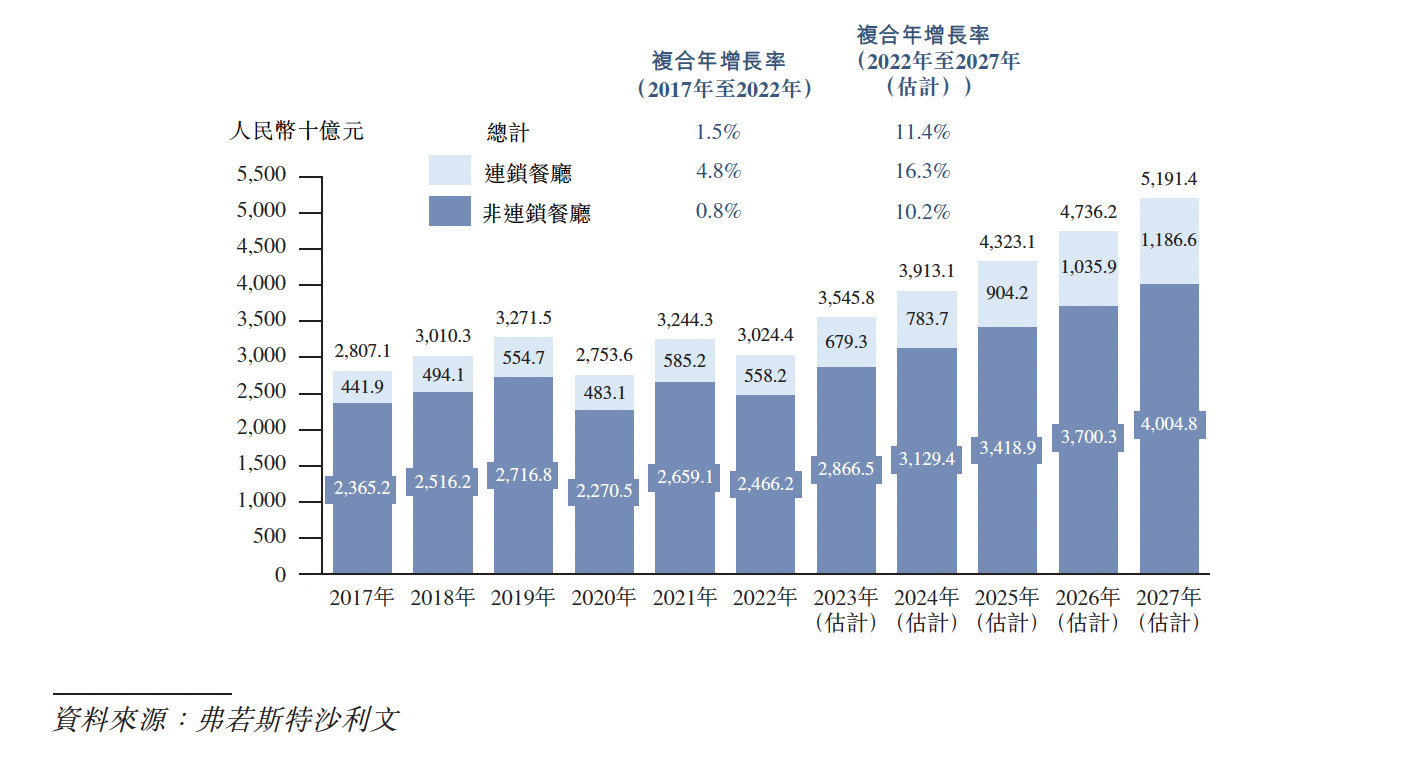

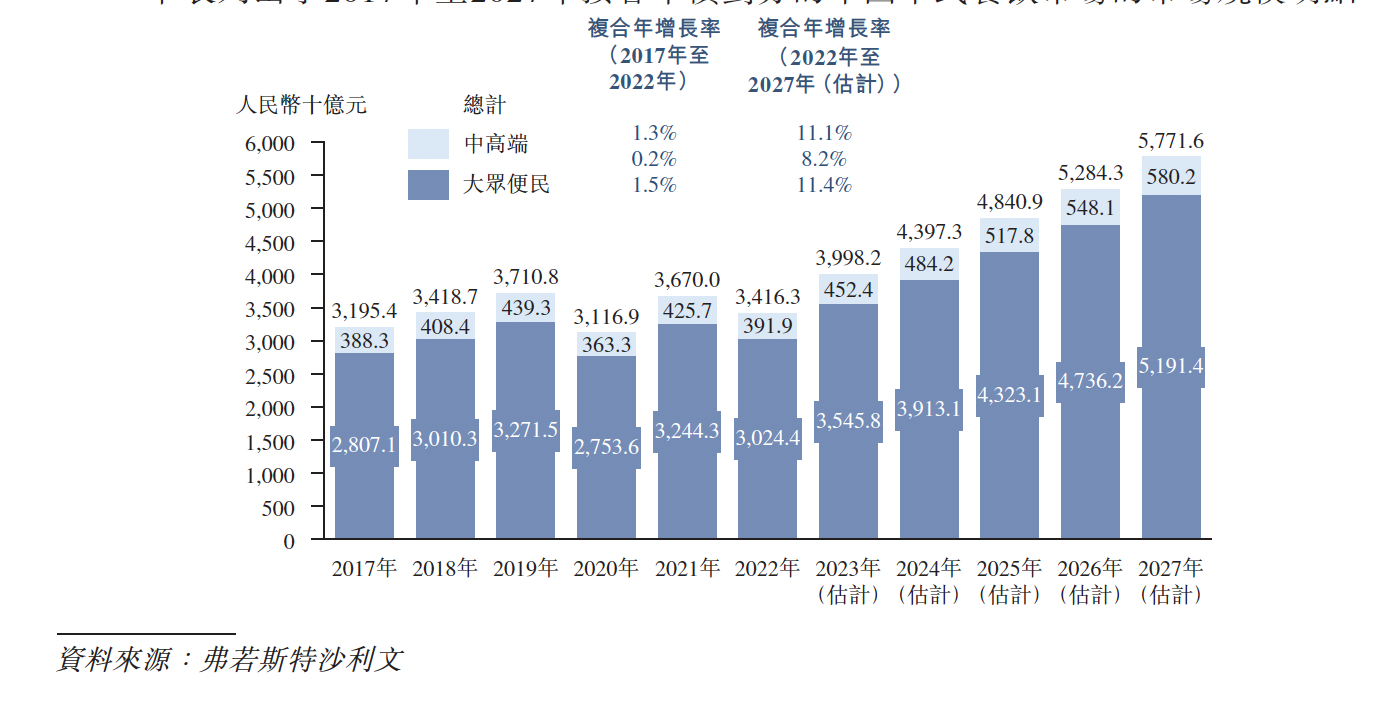

弗若斯特沙利文资料显示,中国大众便民中餐市场总规模由2017年的28071亿元增长至2022年的30244亿元,预计将以约11.4%的复合年增长率在2027年增至51914亿元。

2017年~2027年按运营模式划分的大众便民中餐市场规模 图片来源:招股书

与此同时,客单价在50元以下的细分子市场的市场规模由2017年的10614亿元增长至2022年的11488亿元,预计2022~2027年的复合年增长率将达11.5%。

2017年~2027年按客单价划分的中餐市场规模 图片来源:招股书

在这一具有挖掘潜力的细分领域里,小菜园还有些与众不同的新故事。

招股书显示,目前集团除小菜园门店外,还有观邸、复兴楼、菜手等子品牌的6家门店。其中,菜手品牌社区餐饮门店面向0~50元客单价的大众便民中式餐饮市场。

《每日经济新闻》记者从小菜园方面了解到,2023年10月,小菜园开设了首家菜手门店,正式涉足社区餐饮领域,并计划在适宜的居民社区及写字楼,围绕附近住宅居民和职场人群,拓展社区餐饮门店网络,在2024~2026年开设约200至400家社区餐饮门店。

与此同时,根据招股书,小菜园将打造以堂食为主,线上外卖和线下新零售为辅的全场景业务布局。

关于新零售业务的开展,在2023年12月末,李道庆曾向《每日经济新闻》记者透露,小菜园将在2024年对外打开零售产品的销售,布局新零售市场,“我的想法很简单,一是在500多家门店里设立小型零售点,二是将近2万名员工变成近2万个营销员,把这项业务逐步做起来。”

李道庆当时同时表示,2024年的开店计划主要分为两部分,一是在已进驻的城市把小菜园的门店“加密、打透”,二是对外扩张。

此外,《每日经济新闻》记者还注意到,在餐饮品牌频频探索境外、海外市场的当下,小菜园也对出海有所规划。小菜园方面表示,在未来时机成熟时,公司计划集中在有大型华人社区的国家和地区,如香港、新加坡等,逐步实现“有华人的地方就有小菜园”。

不过,小菜园在招股书的风险因素分析中也坦言,未来增长亦取决于开设新门店并运营盈利的能力。但由于小菜园大部分店长及厨师长均为基层晋升,可能没有足够多有经验的现有门店雇员协助开设新门店。即使能够按计划开设新门店,该等新门店可能无法取得盈利,亦无法取得与现有门店相若的业绩。这都是踏上资本征程的小菜园需要直面的挑战。

本文转载自每日经济新闻,每经记者:杨昕怡