《2023 中国餐饮加盟行业白皮书》数据显示,从 2018 年的 12%至 2022 年的 19%,中国餐饮市场连锁化进程不断加快。不过与美国 54%的餐饮连锁化率相比,中国餐饮连锁化率仍然有较大的提升空间,这也成为餐饮企业扎堆开放加盟、提升连锁化 率的原因之一。

截至 2018 年底,全国火锅门店数量近 40 万家,川渝火锅占比高达 64.2%。

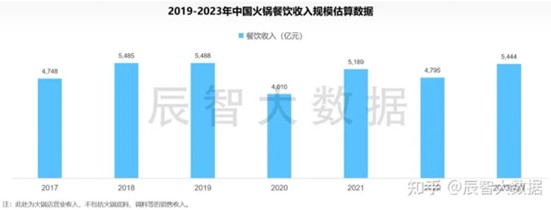

2019 年全国火锅连锁店数量已经超过 50 万家,市场规模达到 5185 亿元,相比 2018 年增长了 8.3%。川渝火锅门店数占比 57%,2023 年,全国火锅收入(此处指火锅店营业收入,不包括火锅底料、调料等的销售收入)预测将达到 5444 亿规模,其中,川渝火锅是火锅赛道中门店数占比最高的细分品类,约占全部门店数的 54.1%。(川渝火锅已出现逐年递减的占比趋势)

小结:截止 2023Q3,我国火锅门店规模约为 65 万家,Q4 预计未来还会有所增加。

火锅连锁化进程

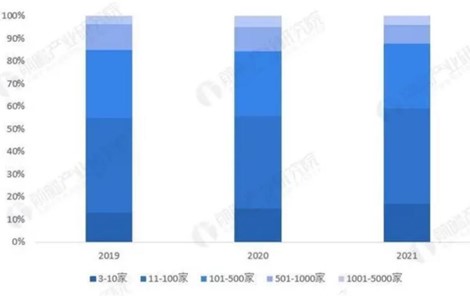

从火锅连锁门店数量规模分布数据来看,火锅连锁化率已经从 2021 年的 20%增长到 2023年的 23%。11-100 家店规模区间的火锅连锁门店数占比最高,2019-2021 年均超过 40%。其次是 101-500 家门店,2021 年占比 28.6%。

火锅区域及城市级别分布

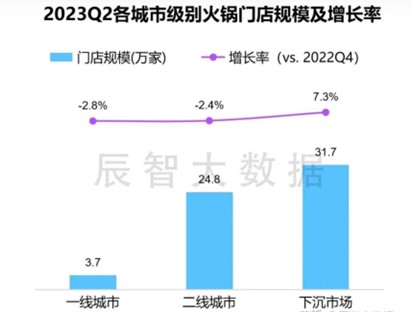

从火锅门店的区域分布来看,2019-2021 年整体波动幅度较小。但在二三线市场,火锅门店数量呈现增长趋势,分别从 2019 年的 16.9%和 18.8%增长至 2021 年的 17.6%和 20.1%。整体来看,一线和新一线城市的火锅需求较为稳定,未来二三线城市的潜力较大。

火锅在二线及以上城市门店数占比达到 49.1%,不少知名火锅品牌都着重在此建立品牌势能。 红餐大数据显示,海底捞、呷哺呷哺、楠火锅等品牌都有超过 50%的门店位于二线及以上城市。

在下沉市场,不少新锐品牌开始冒头,或深度绑定地域文化,或以高价值的有料火锅走俏市场。

从具体城市来看,重庆是国内火锅门店数量分布最多的城市,达到 3 万多家,其次为成都市,火锅门店数量分布达到 2 万多家。

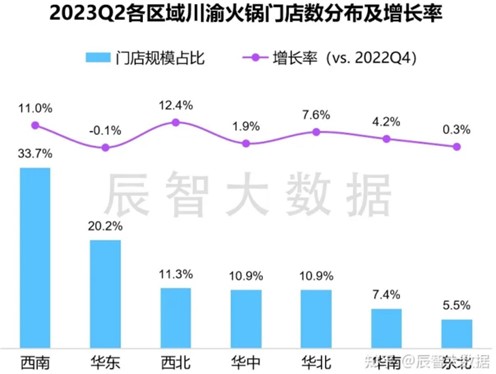

西南与华东火锅门店规模高居前二,其中四川省火锅店最多,超 6 万家;其次是广东省,超 5 万家店。2023 年西南火锅门店规模涨幅最突🎧,达到 11.7%,东北市场萎缩最严重,火锅店减少 9.4%。

川渝火锅发展情况

截止 2023Q2,全国川渝火锅门店总数达到 21.3 万家。西北与西南增速尤为明显,增速分别达到 11%、12.4%。

川渝火锅口味及食材变化

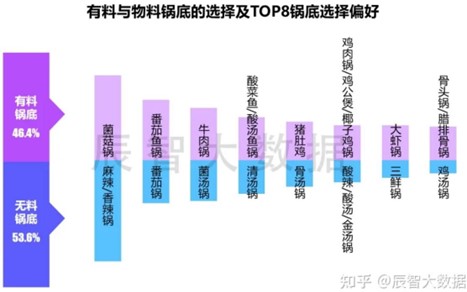

有料锅底近几年点选率不断提升,目前点选率已达到 46.4%;就锅底口味而言,辣锅锅底点选最多,但随着全民健康饮食风潮兴起,辣锅锅底选择减少,锅底口味趋向清淡,番茄锅与菌汤锅成为新贵。

北派火锅发展情况

截止 2023 年 Q2,全国北派火锅门店总数达到 6.8 万家。2020 年 Q3-2022Q2 北派火锅的门店数一直保持在 4 万多家,进入 2022 年下半年,北派火锅门店数激增到 6 万家,而且呈现持续增多的态势,2023Q2 门店增速达 13.1%,尤其是西南区域,增速超过 50%。

北派火锅以老北京或蒙族、满族涮羊肉为主,top5 荤菜中有羊肉、手切羔羊肉,top5 佐餐小吃中烤羊肉串和烤羊排位居前列,羊蝎子锅是北派火锅中非常有特色的一款有料火锅。

全国范围挖掘地域特色食材,为消费者甄选各地优质食材,丰富用餐体验,书写更具吸引力的产品故事。

更注重产品颜值,比如在拼盘菜中拼合同一菜品的多种口味、或拼合同一形状的不同菜品,把产品🎧品器具做大、做长,以新中式的风格摆盘,打造牛油造型等。

头部品牌发展概况

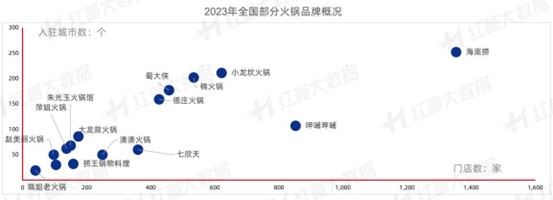

“巨头”海底捞是火锅赛道目前的千店品牌,拥有超过 1,300 家门店,入驻超过 250 个城市,其次是呷哺呷哺。

楠火锅、蜀大侠、德庄火锅、虾吃虾涮等品牌均进驻超 150 个城市,属于全国化发展较快的火锅品牌。

“新势力”品牌如朱光玉火锅馆、赵美丽火锅、萍姐火锅、后火锅则各自凭借独特的场景、手艺、产品,热度持续高涨。

海底捞近期上线“海底捞·下饭火锅菜”外卖专营店和“海底捞·校园火锅”,这两种新的店型在保留火锅模式的前提下 ,精简蔬菜肉类,精简成本并降低客单价,通过将传统火锅的元素与快餐的便捷性相结合,用“火锅+米饭”的组合适配校园、写字楼等更加多元的场景。

头部企业入局新赛道,拥有供应链、组织力、品牌势能、运营等领先优势,相比新入行的中小餐饮创业者,快速复制市面上已被验证的成熟项目,更容易获得成功。

关于营销方向

火锅消费者偏好通过网络口碑和推荐选择餐厅,火锅企业可以尝试差异化运营、低价团购、网红达人推广等方式进行引流,但是以上方式吸引来的是那些从来没消费过的新客进店。 最终吸引顾客,复购还是得靠品质,餐饮企业要想办法把平台流量转入店内,转入自己的私域流量或者会员,而不是把自己的客人仅仅停留在平台上。

59.1%的火锅消费者通过朋友推荐了解品牌,45.8%的火锅消费者通过本地生活平台了解品牌。

除上述渠道之外,女性爱看种草平台推荐,男性更容易受短视频广告影响,这可能与不同性别的消费人群的社交平台使用习惯上的差异有关。

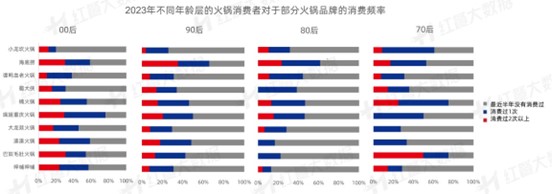

不同年龄层的火锅消费者选择品牌时有不同的倾向,00 后关注差异化,90 后和 80 后注重服务,70 后更关注质量。

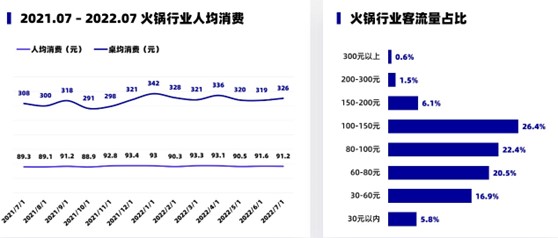

火锅赛道的主流消费价位为 60~120 元,人均消费价位在 120 元以上的火锅品牌不到一成。为拓宽火锅品类的价格带,24 年火锅品牌往高端化、高质价比方向探索 150-180 元。

大部分火锅消费者认为海底捞知名度高、服务水平好,呷哺呷哺价格便宜、较为大众化。

大部分火锅消费者认为,湊湊火锅价格高、潮流时尚、属于网红品牌,大龙燚火锅装修有特色。

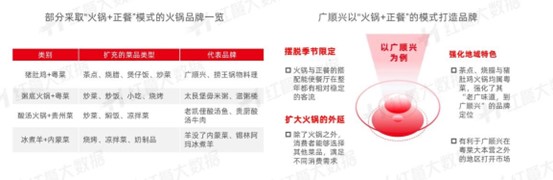

部分火锅品牌采取“火锅+正餐”的商业模式,把火锅作为主菜,搭配其他正餐菜品,多元化特征明显。

这类品牌常采用现场堂烹的形式,确保了食物的新鲜度,并为顾客提供个性化烹制服务。

由于价值感、互动性十足,堂烹模式或将会成为未来火锅赛道的主流。

市井场景升级,切入居民楼、天台、田园小院、村落、夜市摆摊等场景,通过沉浸式体验营造松弛感。

头部品牌如海底捞更对露营、夜市摆摊、演唱会聚餐等新场景进行探索,以接地气的方式给予顾客多种体验。

小结

l 火 锅 赛 道 同 质 化 严 重 , 但 是 我 国 火 锅 文 化 丰 富 多 样 , 很多 地 方 特 色 品类 值 得 挖 掘 。 火 锅 从 业 者 可 从 小 众 地 域 火锅 切 入 , 以 差 异 化 特 色 突 围。

l 在 消 费 日 趋 谨 慎 的 大 背 景 之 下 , 我 国 的 餐 饮 消 费 趋 势 呈 现 🎧“ K 形 分化 ” 趋 势 , 主 张 高 端 、 差 异 化 与 主 打 刚 需 、 价 低 质 优的 企 业 有 较 大 机会 承 接 住 时 代 的 红 利 。 这 一 消 费 趋 势 已 在 火 锅赛 道 有 所 体 现 , 无 论 是人 均 消 费 在 5 0 元 以 下 的 下 饭 小 火 锅 ,还 是 专 注 高 端 化 、 定 制 化 的 火锅 , 各 自 都 有 发 展 机 遇。

l 当 下 , 情 绪 价 值 正 成 为 品 牌 感 的 重 要 来 源 , 因 此 品 牌 可以 从 ” 品 牌 新五 感 “ 即 松 弛 感 、 精 致 感 、 真 实 感 、 氛 围感 、 社 交 感 切 入 , 实 现 与 顾客 的 深 度 互 动。

海底捞 2023 年财报解读及海底捞发展情况分享

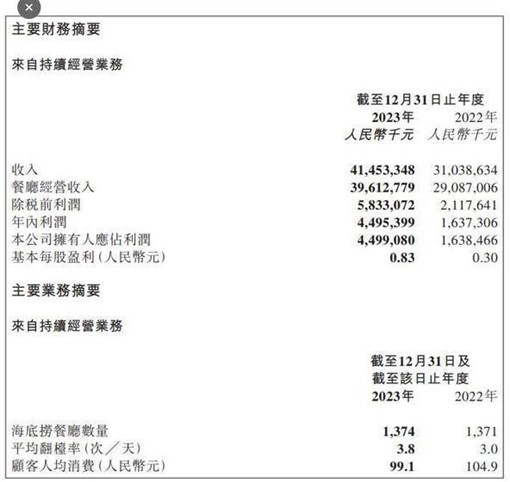

截至 2023 年 12 月 31 日,海底捞年度持续经营业务收入预计将不低于 410 亿元,增加比例不低于 30-35%,净利润将不低于 44 亿元。撇除汇兑收益及损失的影响,相较 2023 年上半年,海底捞 2023 年下半年净利润预期增加不低于 10%。

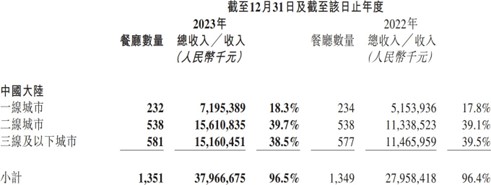

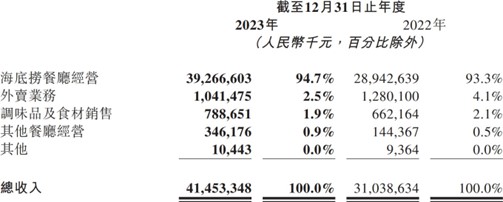

截至 2023 年 12 月 31 日,海底捞大中华区共经营 1374 家门店。其中,一线城市门店 232家,二线城市门店 538 家,三线及以下城市 581 家,港澳台地区 23 家。新增了 424 家门店。

老店贡献占比 76%,新店 424 家门店贡献占比 23%。新店平均每日贡献 5-6 万元。而老店可以日贡献 8-9 万元。

2023 年,海底捞餐厅整体翻台率为 3.8 次/天,同店翻台率为 3.9 次/天,2022 年整体及同店翻台率分别为 3.0 次/天及 3.1 次/天。海底捞餐厅全年接待超过 3.9 亿人次顾客,较上年增加 43.7%,这也就意味着日均进店超 100 万人次。

海底捞做对了哪些事

为满足消费者“味蕾游”需求,海底捞不同区域门店上新了特色菜品,为顾客提供个性化的产品体验。例如海南门店推出的“海鲜糟粕醋锅底”,北京、东北区域的酸菜白肉锅底,河南地区的胡辣汤,苏州地区的小龙虾炒饭等。据统计,2023 年全年海底捞共推出了三百余款新品。全国性新品共 29 款,升级了 13 款全国性菜品。

“夜经济”在夏日尤为火爆,海底捞在今年夏天升级夜宵产品和就餐场景,将海底捞门店打造成深夜嗨聚好去处,助力夜食消费提振。山东、青岛、上海等地海底捞在夜市摆摊,吸引了不少消费者驻足,甚至有顾客从外地去体验海底捞夜市摊位上的产品。

年上半年全国演唱会密集开唱,显著带动了深夜用餐需求。海底捞部分门店积极利用明星歌单、应援色布置等创意,为意犹未尽的歌迷打造“演唱会第二分会场”,门店自发提供的 “演唱会散场巴士接送观众”等服务在社交媒体成功“出圈”,受到歌迷顾客的好评,助力翻台率稳步提升。

11 月,山东青州门店店员为顾客表演“科目三”意外走红,海底捞再次因为花式服务“出圈”。

受海底捞全国门店助推,“科目三”成为 2023 年冬天一道全民互动的文化景象,甚至登上世界舞台,成为一种独特的文化输出。

区域特色个性化尝试

太原门店开始的冰封玫瑰、无锡门店开始的洗头服务、杭州门店开始的打毛线体验等等,都备受消费者喜爱。校园店、露营店、牛肉工坊主题店以及羊肉工坊主题店等形式,也让消费者享受海底捞服务的同时,获得新鲜感和个性化体验。

海底捞社区营运从用户洞察出发,利用企业自身的创新机制和管理体系,在产品设置、场景打造、个性化服务等多方面打造外送新供给,形成了“海底捞欢乐宴”“海底捞火锅外送” “海底捞下饭火锅菜”的业务矩阵。伴随着海底捞社区营运的业务创新,“随时随地海底捞”的概念不断跨越边界。

为了给消费者创造更多元的消费体验,海底捞从今年年初开始下放了产品上下架的权限,店长和大区可以根据本地化需求去调整产品和服务,从而赋予区域更大的自主权深入洞察市场,紧抓消费者需求,助力整体经营水平持续提升。

海底捞董事会副主席周兆呈:“2024 年我们将继续坚持'一手抓员工,一手抓顾客'的发展理念,加强区域化布局,用更敏锐的触角去洞察和满足消费者的多元化需求;同时,持续提升企业的精益管理水平,不断优化组织效率和创新的敏捷度。通过丰富的产品和服务,强化与顾客的情感连接,给顾客带来更为立体和细腻的用餐体验。”

海底捞加盟的背景和核心诉求

2023 年 12 月 25 日,中国特许加盟展及盟享加线上加盟平台联合发布的《2023 加盟人群投资报告》显示,2023 年加盟投资人在加盟前考量的因素愈趋于均衡化,盈利模式、回本周期、行业发展前景依然是影响决策的 TOP3 因素。同时,总部的产品研发能力、所提供的支持、总部的供应链建设情况、培训体系、数字化水平、门店总数、知识产权保护情况受到了更多关注。《中国餐饮品牌力白皮书 2023》显示,餐饮加盟市场正从野蛮生长阶段转向理性成长阶段,餐饮加盟流程的各个环节趋向于标准化、正规化。

海底捞公告“本公司对加盟商将采用多项标准甄选,包括对我们品牌及价值观的高度认同、愿景规划、行业经验、财务基础等,并在所有自营餐厅和加盟餐厅实行统一的运营及品质标准。”

海底捞加盟餐厅将获得集团统一提供的人员培训、供应链系统、运营管理经验、食安管控、品牌营销服务、绩效考核等中后台服务,从而确保食品安全以及顾客体验。加盟餐厅将因 应市场规模、竞争格局、物业状况和地理位置等因素,以严谨而系统化的方式,探索海底 捞的新商业模式。

备注:本文数据来源红餐、点评网站、辰智数据

(作者:边江;来源:红餐网)