忐忑又期待,白酒行业终于迎来了第一份半年报。

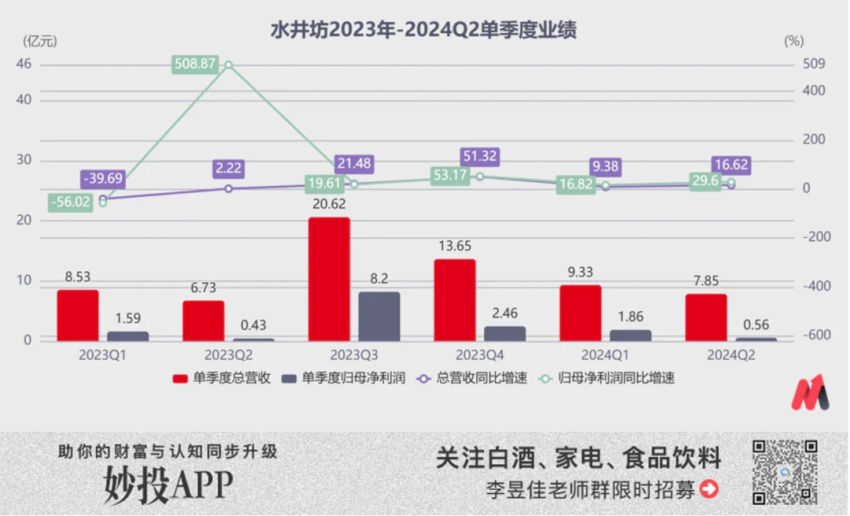

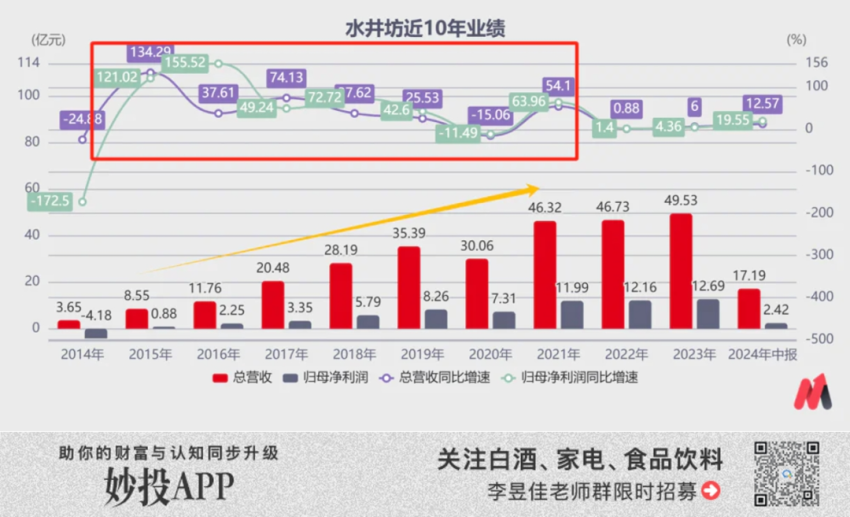

7月26日晚,水井坊公布了2024半年报。上半年,公司总营收17.2亿元,同比增长12.6%,归母净利润2.4亿元,同比增长19.5%,算是勉强开了个好头。

单第二季度,水井坊继续向好修复,实现营收7.85亿元,同比增长16.62%,归母净利润0.56亿元,同比增长29.6%。

即使高增速是靠去年同期业绩基数低实现的,不过仍然超过了市场15%之下的增速预期,摆脱了业内垫底的尴尬。

(数据来源:choice数据)

水井坊一直是白酒公司里最特别的存在,“第一坊”的历史底蕴,外资控股,只聚焦次高端白酒,又因管理层动荡业绩大起大落,尤其这两年业绩屡屡垫底而饱受争议。今年上半年水井坊业绩逐季修复、屡超预期,是否意味着水井坊迎来向上拐点呢?

妙投认为不能盲目乐观。

水井坊这几年的掉队由管理层动荡而起,产品定位与如今的消费环境“格格不入”,渠道模式虽然几经改革,但始终未能在核心市场全部落地,这些问题恐怕不是新空降的总经理胡庭洲能在短期内解决的。

一、忧,多过喜

我们先从财报数据简单看一下水井坊上半年近况,一句话总结,忧多过喜。

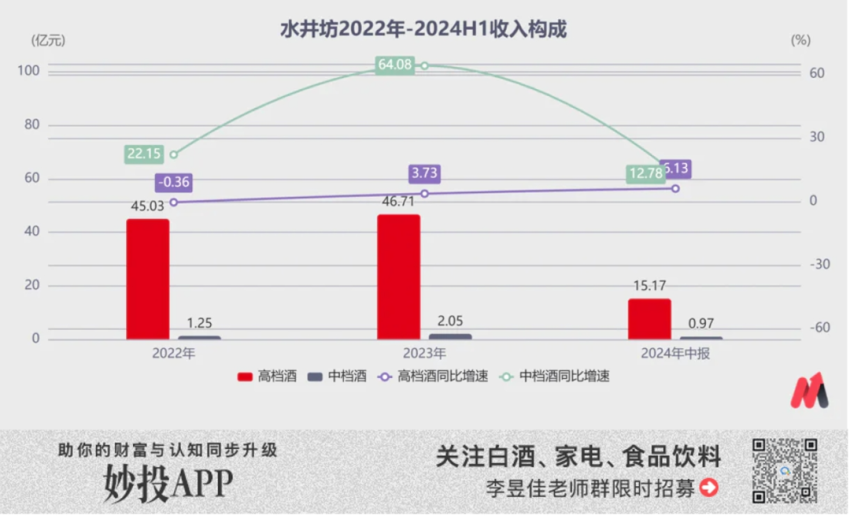

(1)前文已知水井坊业绩增速超过预期,显示出向好信号,但从产品端拆解业绩能发现水井坊基本盘最多算平稳,并没有明显的向上势能。

今年上半年,水井坊酒类收入共16.14亿元,其中高档白酒营收15.2亿元,同比仅增长6%,中档白酒营收0.97亿元,在低基数下同比增长13%。

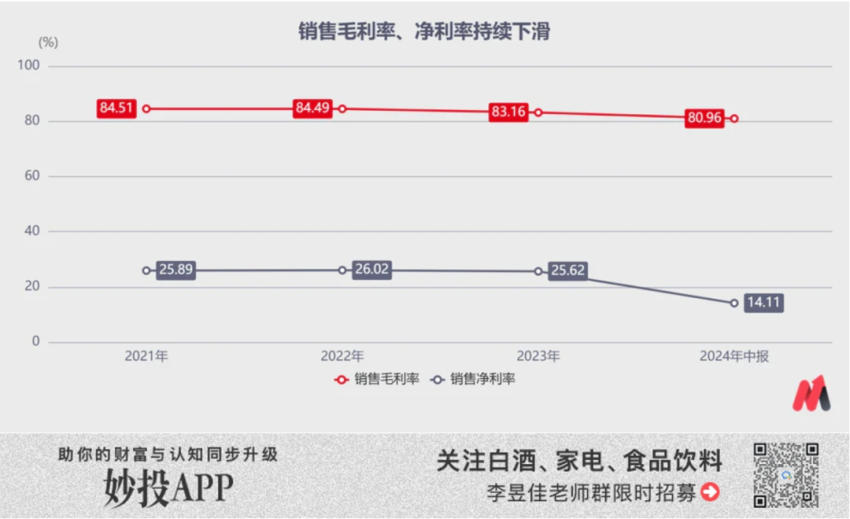

中档白酒占比提升后,水井坊的销售毛利率进一步下滑至80.96%,销售净利率下滑至14.11%。

(数据来源:choice数据)

(2)经营性现金流净额在今年上半年转负,现金流吃紧。

今年上半年,水井坊经营性现金流净额为-2.94亿元,同比下降2321%,由此导致现金及现金等价物净增额为-7.89亿元,至上半年末现金等价物余额较2023年底减少7.9亿元。

公司将经营活动产生的现金流量净额减少归结于“主要系 2023 年四季度的营业收入和利润金额较 2022年四季度同期增加较多,相应的次年一季度缴纳的上一季度的税费金额同比增加所致。”

这显然是站不住脚的。

水井坊利润表显示,2023年上半年税金及附加共2.35亿元,今年上半年为2.49亿元,同比仅增长5.76%。

(数据来源:choice数据)

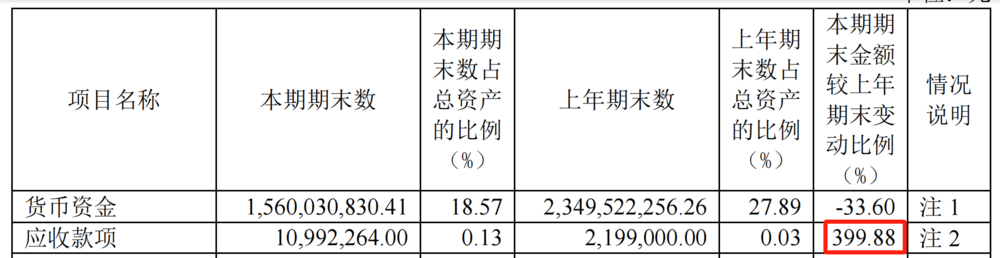

(3)从存货明细可以看到,水井坊产品动销还很吃力,卖不动才是经营性现金流净额转负的根本原因。

今年上半年,水井坊存货总额从2023年底的24.9亿元增至30.32亿元,5.42亿元的增长主要源于两项:自制半成品净增加了3.88亿元,增长了17%(较2023年底,下同);库存商品净增加了0.76亿元,增长了53%。

(图片来源:choice数据)

另外,水井坊的应收账款今年上半年增加到了219万元,同比2023年底增长了近400%。

虽然应收账款金额不大,但存货和应收同时大幅增加的趋势仍值得警惕。

事实上,水井坊不仅上半年基本面并不如营收和净利润增速表现得那么乐观,中期看,其产品和渠道的竞争优势也很难快速提升,前景仍旧不明朗。

二、被架在次高端,左右为难

这几年,白酒企业在产品策略上有两点非常趋同的时期。

一是维护主品牌的价格定位并拉升品牌高度的意识更强。

在2017-2021年次高端白酒快速扩容期间,白酒企业对主品牌大单品的重视程度越来越强,主动缩减非主品条码,即使拓展新品也是向更高价格带延伸,如每年的生肖酒、文创艺术酒等,目的都是为了提高品牌形象从而帮助核心单品放量抢占市场份额。

二是存量竞争之下,酒企开始在大单品的基础上,培育其他品系单品,持续完善产品矩阵,覆盖更广价格带,寻求更多的市场增量。

这是因为当大单品经过2-3年的放量之后,向核心市场之外的辐射能力会越来越弱,酒企的管控力随之减弱,所以此时相比盲目放量,控量挺价更有助于品牌和渠道利益链条的顺畅传导,所以酒企层面就需要第二、第三增长曲线来拉动业绩增长。

典型的如茅台对非标、茅台 1935 加大投放,五粮液对 1618、低度五粮液导入扫码红包加大促销,以及汾酒靠玻汾进行清香型市场教育等等。

水井坊抓住了第一个时期的红利,早早清理了低端产品线,专注于次高端价格带,其核心单品包括成交价 300~400 元臻酿八号、400~500 元井台、600 元左右的典藏,均布局于次高端价位,三者营收合计占比超过90%。

高端品牌形象让其在次高端价格带扩容期间享尽红利,但过于聚焦的产品矩阵和落后的渠道建设使得水井坊骑虎难下。

一方面,水井坊超过90%的营收都来自次高端产品,依赖商务用酒和团购渠道需求。但是水井坊这几年的渠道改革一直在拖后腿,没法从渠道上托举主品牌,导致业绩增长几乎停滞。

当前行业需求疲软,品牌力对动销的拉动越来越弱,价格倒挂成为行业常态,而酒企在营销活动的策划上也没有多少差异化,高端私享品鉴会、回厂游、国内外旅游、名酒进名企、高铁赞助、线上广宣等活动策划已成为标配。

同质化之下,渠道的承接效率决定了费效比的高低,否则酒企投入再多的销售费用只是事倍功半。水井坊就是典例,这几年的销售费用率一直是业内领先水平,但营收规模增长仍然只有个位数。

因此,渠道改革是次高端白酒企业这几年的工作重心,尤其加码直销,增强对核心圈层的触及。

直营模式的特点是渠道深度精细化,经销层级削弱,由厂家委派销售人员执行市场开发、费用落地执行、消费者培育等活动的开展。由于酒企把控费用的投向,控盘分利在直营模式下能更好地执行,费用效率明显占优。

然而,渠道改革一直是水井坊之痛,新总代+传统总代双行模式已有8年之久,至今仍没结束过渡期。

2016年水井坊在范祥福总经理推动下,水井坊开始实行传统+新型两类总代并行的渠道模式。

所谓传统总代,即以一省或多省为单位,由公司指定某一经销商作为公司的合作伙伴,在区域内独家代理公司产品销售。

而新型总代更像厂商1+1深度分销模式,但仍保存总代--T1--终端的传统总代模式架构,公司投入销售团队承担空白市场开拓、经销商管理、营销方案策划及落地等职能,总代更多保留回款、仓储、配送等功能。

很显然,新型总代渠道模式政策执行力高,酒企对终端的控制力更强,费效比更高,对次高端产品的支撑更足。如江苏作为水井坊第一个转换为新总代模式市场,目前已成为营收最高的市场。

但就改革进程而言,水井坊“5+3”八大核心市场中,即河南、湖南、江苏、广东、四川五大核心市场+山东、河北、浙江重点城市,只有江苏、河北、浙江、四川等地已经落实新总代模式,河南、湖南、上海等地推行受阻,仍在施行传统总代模式,限制了水井坊主品牌的渠道推力和新市场份额的拓展。

另一方面,经历过本轮疫情,100-300元价位大众用酒的需求韧性强、抗风险性更强的特征明显体现。《2021 年中国白酒消费洞察报告》显示,100-300 元是唯一一个消费者在线上线下“最常购买”占比均超过 40%的白酒价格带。

渠道改革受阻主品牌增量难以支撑业绩增长之下,水井坊无奈放弃只做高端白酒的产品策略,升级重新推出“天号陈·帝黄瓶”,定价268元,尝试抢占100-300元价位带。

然而,100-300元价格带竞争激烈,水井坊作为泛全国化酒企,产品不仅要面临其余强品牌力酒企的降维打击,也面临区域强势品牌向上升级的产品竞争,想分一杯羹并不容易。

两年市场培育铺货后,今年上半年水井坊含天号陈及其他系列酒的中档白酒一共创收0.97亿元,尚不足1亿,前景同样不乐观。

可能有小伙伴会说,水井坊渠道和产品上的问题都是因为管理层频繁变动导致策略延续性差所致。

但新来的总经理就能很快解决这两大难题了吗?

长达1年多的空缺之后,水井坊总经理一职终于在不久前的 7 月 15 日迎来了胡庭洲的接任。

根据公开资料,胡总曾于宝洁、柯达、百事负 责销售管理职能,并出任过好时中国总经理、豫园股份总裁等管理要职,并无白酒行业管理经验。会英语能向上与水井坊外资股东顺畅沟通似乎是他接任水井坊总经理一职的最大优势。

所以水井坊是不是真的迎来拐点,我们还要继续观察下半年其动销旺季表现才能有确切的答案。尤其是在现在疲软的需求之下,不能盲目乐观。

*以上分析讨论仅供参考,不构成任何投资建议。

本文转载自虎嗅网,作者:李昱佳