通过资金强管控形成竞争优势,能让品牌活得好,活得久。本文为网商银行企业交易银行部副总经理艾昌宇在“2024第四届中国餐饮品牌节”上的演讲实录,红餐网整编发布。

网商银行是蚂蚁集团发起、银保监会批准成立的中国首批互联网银行。

网商银行在连锁加盟这个领域,已经服务了700多家品牌客户,包括这次品牌节现场来的很多企业也都是我们的合作伙伴,今天很高兴能在这里跟大家交流,讲一讲连锁品牌如何通过网商银行的“连锁通”资金管理方案,实现品牌强管控策略、获得行业政策助力,从而提升综合竞争力,活得好,活得久。

△蚂蚁集团网商银行企业交易银行部副总经理艾昌宇

红海市场,强管控是最大竞争力

网商银行成立的初心,就是服务小微企业。我们是一家长在支付宝里的银行,这是我们的特色。

首先,网商银行是一家“一点服务全国的云上银行”。我们是首家把核心系统架构在云上的,还率先把大模型能力、高科技运用到了产业链金融、农村金融当中。举个例子,网商银行可以用卫星遥感技术,去了解我们服务的种植农户的经营情况,他们种植的规模如何?他们的收成如何?从而更好的为他们提供配套的金融服务。截至目前,我们已经服务了300多万企业客户,累计服务的小微经营者超过了5300万,这些都是依靠科技做支撑。

第二,网商银行是一家追求“深耕行业精雕产品”的匠心银行。面对市场外部环境的快速变化,我们也在持续变革。单单是近4年来,我们面向连锁加盟行业,就迭代了300多次的需求响应。700多家品牌持续和我们交互、反馈市场的需求变化和解决方案的细节,从而推动我们的方案在市场上占据领先位置。

第三,网商银行是一家独具客户成功机制的互联网银行。我们提供给客户的连锁通资金管理方案具体实施时,有专门的团队贴身服务,能够保障方案的价值清晰传递到各个实施环节,确保方案价值更快速更充分地在品牌实现。

这两天,很多嘉宾都讲餐饮行业的内卷、压力。现在消费降级明显,餐饮行业客单价普遍性下降了10%-20%,大家不约而同地卖性价比套餐,价格战愈演愈烈,这种方式会对供应链和门店产生额外压力,而加盟商利润下滑必然会对总部管理提出新的挑战,表现出来的就是“不服管”,现状对品牌总部的管理水平提出了更标准化、更精细化的要求。能不能保障门店毛利率55%、公司毛利率30%左右健康生命线,正是大家热议的要不要打价格战,要不要内卷的本质。

面对当下紧张的竞争环境,品牌如何能活得好、活得久,就要看你是否具备核心竞争力。以前餐饮行业是比较容易赚钱的,但现在的外部环境,正在倒逼大家不断升级,要提高自身的“内功”和“内力”,并得到更多“外力”的支持。

我们服务的连锁品牌里,有些企业做得特别好,资金流水涨得非常快,但也有些品牌逐渐的就落伍了。我们分析,区别就在于品牌是否有强管控,强管控是连锁品牌企业当下最重要的竞争力。

因为,强管控才能让你的竞争优势真正传导出去,让加盟商和供应商全心全意围绕你的品牌能力去作战。另外,强管控也意味着企业已经是一个现代化的企业,在人才储备、组织架构、财务体系、数字化等方面都比其他企业强。所以强管控是一个企业的“内功”,而且是难以短期内具备、难以被竞争对手模仿和超越的优势。

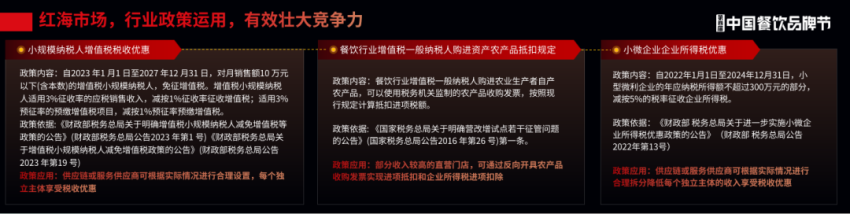

其次,企业不仅要做好“内功”,还要借助于外力。在行业内有很多政策,比如小微企业所得税优惠政策、小规模纳税人增值税税收优惠政策、餐饮行业增值税一般纳税人购进资产农产品抵扣规定等。学习了解了这些政策是第一步,下一步就是适应行业政策的组织方案真正落地,这个落地就需要资金管控方面的配套,才能使其落到实处。

总结来看,企业现在面临的如何提高效率、节省成本的难题,实际上都可以归结为两点:一是强化自己的内功,做好强管控;二是做好外部政策的运用。这两个方面都和资金管控有强关联。

实践中我们也发现,在门店的数字化经营、供应链管理等方面,很多餐饮人都有一定了解,但在资金的管控上,如何让业务、财务一体,把效率提高,这是餐饮人普遍面临的难题。所以在此我们分享一些实践模型,看他们是如何通过资金强管控形成竞争优势,让品牌活得好,活得久。

帮助企业降本增效,资金强管控的实践落地

第一个实践是“全渠道收付款一体“的资金管理,有近500家品牌正在应用,它能够切切实实解决企业的业务、财务一体化,节省成本、提高效率。

具体来看,我们给品牌、加盟店、供应商、服务商,设置一套架构体系,给每一个参与方建立认证账户,并围绕整个品牌的生态体系,形成了线上、线下全渠道的一本账管理。不管消费者是通过美团、饿了么,还是抖音、小红书,或者扫码实现的资金收入,都能进入到这个架构体系。根据这个系统,业务给到的订单信息,就能将这些资金的归属还原,最快当天就可实现,清晰且高效。

在这个应用中,品牌总部也拥有比较强的管控能力,可以依据实际的业务订单、合同关系,将加盟商的管理费、运营费、保证金以及其它管理方面的费用,合理进行分配。由此,总部对加盟店、对供应链资金的管理就会更强。管住了钱,还怕管不住业务吗?

第二个实践是“联营门店”解决方案,有近100家品牌使用。联营的好处是扩张快,但扩张快就会给联营总部带来不少问题。举个例子,某品牌有400多家店,以联营模式为主,品牌成立了一个9人的清算中心,一年的人力成本至少是150万元。这9个人要干的活就是每天把联营店的资金收进来进行管理,再确定哪些钱是总部的,哪些钱是要留给联营门店的,还有哪些钱是要用做水电煤等缴费用的,这是联营模式下财务管理的托管内容。

在使用网商银行的解决方案后,该品牌的清算中心就轻松了,原来一系列由人处理的事情升级为全自动解决,而且还不会出错,总部的管理会非常顺畅。

第三个实践是“供应链架构升级“解决方案,有近300家品牌使用。对连锁品牌而言,供应链一定是核心。供应链方面,为了适配本地的行业优惠政策,品牌会针对业务流转各个环节成立不同的主体公司,并和加盟商开展不同类别业务;也有品牌将众多加盟商和供应商撮合起来实现多对多的B2B平台交易。

但是这么多的主体公司、供应商,对数量众多的加盟店,资金的往来如何管理呢?靠财务、信息部门用人工/半人工的方式,远远达不到业务发展所需。

现在用了网商银行这套针对供应链的解决方案,所有交易线上化可见,订单和资金流一一对应,各环节资金量是否符合业务模型设计,都能自动化实现,资金底层保障到位, 帮助品牌完成组织架构升级、供应链成本结构优化。

上述三个方案是主流的,当然我们还有很多面向这个行业的方案,这些方案可以定制化组合,解决不同阶段、不同行业品牌的资金管理需要。

管家式对接,提供无忧、增值服务,

助力产业升级

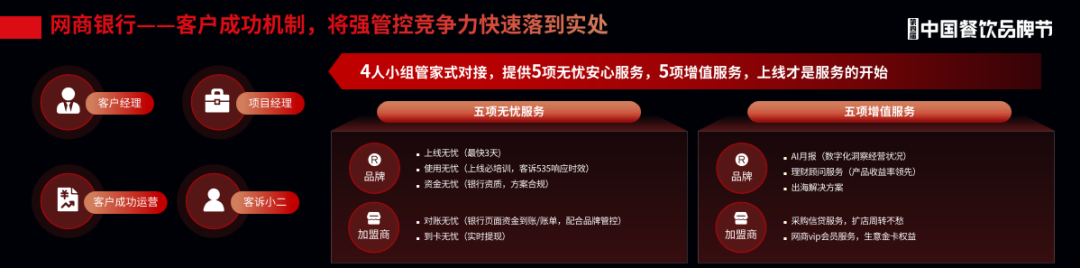

为了保障不同场景、不同用户能真正获益,我们提供四人小组管家式的成熟运营服务。在最关键的方案上线初期,我们会进行保障式的、贴身的服务,一个月左右,就能让品牌的资金管控顺利运转起来。

此外,我们会为品牌提供适配增值服务。首先,AI月度经营报告,从最终结果的“钱”的轨迹,会跟客户一起分析复盘,看品牌的组织架构、供应链管理使用是否顺畅。

其次,我们也会给品牌的总部,以及加盟商、供应商等提供理财、存款、采购信贷等服务。

再次,现在品牌出海是潮流,但目前都处于早期阶段还不成熟,很多品牌还不知道怎么管供应链、怎么管品牌,而我们的方案已经有被一些头部品牌应用实践,未来必定也能为更多企业提供参考、助力。

如今,餐饮品牌都在讲长期主义,而我们作为金融服务提供方,也一直秉持着长期主义。资金管理,俗称“管钱”这件事情是非常严肃的,必须要安全高效、稳定长期,因此我们长期坚持以产业的需求和发展为根本,用产品和服务来去传递价值,五年、十年、二十年,在更长的周期视角下,持续助力整个产业的升级。