3月27日,周黑鸭国际控股有限公司(股份代号:1458)发布了2024年度业绩公告,在经历换帅、闭店、降本等一系列市场动作之后,周黑鸭2024年交出了一份怎样的市场成绩?

收益方面,截至2024年12月31日,周黑鸭的总收入24.51亿元,2023年这一数据为27.436亿元,同比下降了10.7%。

△图片来源:周黑鸭官方微博

对于业绩的下滑,周黑鸭给出的解释是,除了整体消费市场不振外,品牌本身的门店调整战略也是重要原因。周黑鸭对位置不佳、长期亏损等低效门店的优化关停,导致其产生了一定销售损失。

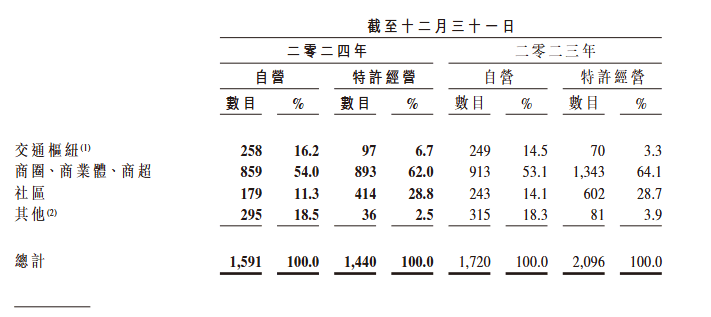

公告显示,2024年周黑鸭的门店数由上一年的3816 家减少至了3031家,总共关停785家门店。这意味着周黑鸭不再像前几年一样盲目追求门店数量增长,而是将提升门店质量作为核心目标。

财报数据显示,在关停的门店中,大部分是特许经营的加盟店,关停656家,自营门店则仅关停129家 。

利润方面,2024 年除税前利润为 1.49亿元,同比下降 30.4%;净利润为 9820.4万元,相较 2023 年的 1.15 亿元减少 15.0%。

尽管收益与利润有所下降,但周黑鸭的毛利率反而有所回升。此前,由于成本端的压力,2022年到2023年,周黑鸭的毛利率从55.03%降至52.42%。2024年,在成本端更大的降幅下,这一态势有所扭转,毛利率增长至56.8%。

毛利率增长的背后,得益于周黑鸭在成本端的系列举措。

比如在销售成本上,2024 年销售成本为 10.59 亿元,较 2023 年的 13.05 亿元降低了18.9%。一方面,周黑鸭精准抓住原料价格下行的窗口期,降低产品吨均总成本;另一方面,周黑鸭通过整合物流资源,比如提高车辆装载率和准时送达率,赋能生产端与市场端,全方位降低销售总成本 。

除了在成本端发力,周黑鸭在产品市场销售策略上,也做出了重要调整。

过去几年,周黑鸭曾自称是“鸭脖界的爱马仕”,定位为高端卤味。但随着鸭脖市场环境的变化,2024年,周黑鸭在产品策略上则持续拓展中低价格带产品,通过鸡副、素菜类产品覆盖9.9 - 14.9元价格区间。

目前这一低价策略也有一定成效。财报显示,其14.9 元及以下产品月均销售额占比约 15%。

另一方面,周黑鸭还积极推进多元化渠道布局。在周黑鸭门店外,其散装产品进入了胖东来、永辉、雅斯等线下商超渠道,进一步扩大了产品的销售范围。

值得注意的是,周黑鸭系列市场改革也与其高层换帅有关。

2024年6月,周黑鸭行政总裁张宇晨辞任,接替其职位的则是创始人周富裕。公告中称,周黑鸭迎来了变革调整的关键时期,品牌创始人回归管理一线,通过对门店、市场、产品等全方位深度复盘与反思,为集团重新明确了战略重心,聚焦核心业务与创新领域。

另外,周黑鸭在公告中提到,2025年集团以提升单店店效、恢复业绩增长为核心目标,推进品牌全面升级,同时通过拓展流通渠道,探索海外市场机会,提高盈利能力。

作者:红餐网郑颖;编辑:李唐