由网聚资本、山曦资本、卓创资讯、红餐产业研究院、良之隆、聚源集采、香汇彩云、章鱼小数据联合出品的《食品与餐饮连锁企业采购行情月度参考(2026.06)》正式发布。

2026年5月,我国各地持续推进提振消费专项行动,叠加“五一”假期带动,消费市场稳定运行。

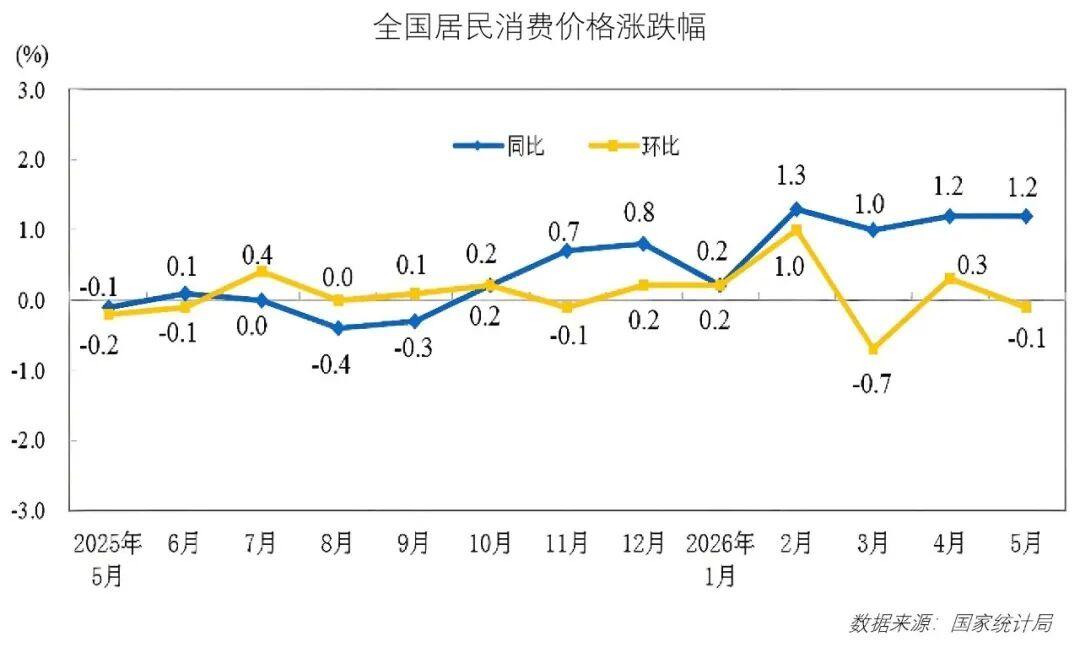

2026年5月,全国居民消费价格同比上涨1.2%,涨幅与上月持平,连续4个月保持在1%及以上的温和上涨区间;环比由上月上涨0.3%转为下降0.1%。其中,城市居民消费价格同比上涨1.3%,环比下降0.1%;农村居民消费价格同比上涨1.1%,环比下降0.1%;全国食品价格同比下降1.7%,环比下降0.4%,降幅比上月收窄1.2个百分点。

在此背景下,餐饮食材领域又有哪些新的动向?食材价格又出现了哪些波动?这些问题均可在由网聚资本、山曦资本、卓创资讯、红餐产业研究院、良之隆、聚源集采、香汇彩云、章鱼小数据联合出品的《食品与餐饮连锁企业采购行情月度参考(2026.06)》(以下简称采购行情)中找到答案。

01.国产牛肉价格坚挺,进口牛肉价格降幅明显

2026年5月,国内牛肉市场价格呈现上涨趋势。牛肉月均价为67.14元/公斤,环比上月均价上涨1.16%,同比上涨11.34%。

从供应端来看,月内受肉牛价格处于高位影响,屠宰企业整体收购难度依然偏大,牛肉市场投放量增幅有限,对价格形成底部支撑;从需求端来看,随着牛肉价格上涨,终端及消费者对高价牛肉接受力度一般,牛肉走货速度欠佳,但受成本支撑,未对价格形成明显下行压力。

2026年5月,巴西牛肉各部位价格以下降为主,最大降幅为4.93%,最小降幅为0.75%。2026年1—4月,我国累计进口牛肉110.67万吨,同比增加22.45%,创历史同期最高纪录。其中,巴西前4个月对华出口数量为61.29万吨,同比增幅高达53.6%,占同期我国进口牛肉总量的55.4%。

根据行情趋势预测,2026年6月肉牛行情走势或呈现“降—稳—微涨”的趋势,市场将处于“供应增量、需求疲态”的局势。但产能去化导致长期供应减量,叠加养殖户对后市仍有看涨空间,牛价整体跌幅空间受限。

与此同时,5月进口牛肉价格预计延续偏弱震荡。一方面,港口冻品库存仍处于历史同期高位,去库存压力尚未有效缓解;另一方面,6月仍处于消费淡季,终端走货缓慢,加工企业采购维持谨慎,贸易商为回笼资金或继续让利出货。预计流通量较大的品类仍有小幅下调空间,但跌幅较5月将有所收窄。

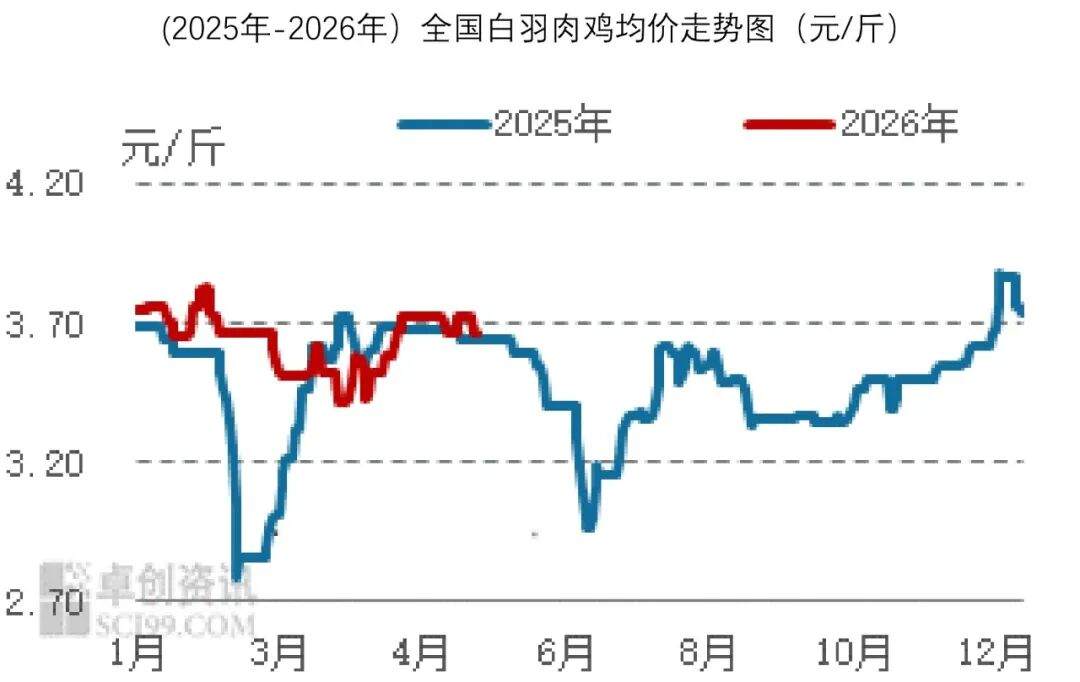

02.白羽肉鸡价格窄幅上涨,肉鸭产业链价格下滑为主

2026年5月,白羽肉鸡均价为3.69元/斤,较上月上涨了0.07元/斤,涨幅1.93%,较2025年5月上涨了0.03元/斤,涨幅0.82%。

2026年5月,白羽肉鸡价格窄幅上涨。具体来看,月内屠宰环节利润承压下滑,企业抬价收购毛鸡的意愿偏弱,但受鸡源供应整体偏紧影响,叠加年后新增屠宰产能利用率持续提升,屠宰端鸡源缺口仍然存在,毛鸡价格维持高位,在3.67~3.72元/斤区间横盘运行。整体来看,鸡源偏紧对5月白羽肉鸡均价形成有效支撑,较4月实现小幅上涨。

根据行情趋势预测,2026年6月国内鸡产品市场供应基调趋于充足,产品产量提升且伴随库存趋高调整。与此同时,进口产品到港量增加,尤其是美国爪类产品存在7月增量到港的可能性。同期市场由于学校陆续放假、618电商节结束等因素,需求转淡。整体来看,预计2026年6月翅中、鸡爪、腿类、腿肉类产品价格承压下行;鸡胸类产品国内需求偏淡,但出口渠道较为顺畅,价格整体以稳为主、小幅调整。

2026年5月,肉鸭产业链价格涨跌不一,毛鸭价格低位反弹,产业链上下游其他产品价格全线下滑。毛鸭回收以收购合同鸭为主,社会鸭价格上涨,主要是受高温天气影响,大规格毛鸭出栏减少,南方市场活禽价格震荡上涨,带动全国肉鸭均价环比上行。

肉鸭市场方面,从供应面来看,市场毛鸭供应环比稍降,但活禽需求尚可,屠宰企业收购积极性稳定,鸭均价或环比提升;下游分割及白条市场需求回升,预计2026年6月市场行情或低位反弹。

03.生猪价格震荡起伏,月均价环比回升

2026年5月,国内生猪价格整体呈现“跌—涨—跌”的走势,月均价环比上涨。据卓创资讯监测,本月全国外三元交易均价为9.58元/公斤,环比上涨3.05%,同比跌幅34.39%。

综合全月表现,5月生猪价格波动主要由市场供需关系变化主导。5月中上旬,生猪价格整体处于下行主线,“五一”假期过后,养殖端出栏意愿回升,市场生猪供应充足。但节后消费市场进入传统淡季,终端猪肉消费需求走弱,市场呈现供过于求格局,猪价持续走低。其间虽出现阶段性低位反弹,但受供需基本面支撑不足影响,反弹力度有限。进入5月下旬,随着前期猪源逐步消耗及生猪出栏体重回落,市场短期供给有所收紧,带动猪价止跌回升。不过,伴随气温升高,终端白条猪肉消费疲软、走货放缓,下游采购意愿低迷,养殖端出栏压力加剧,猪价再度回落。

根据行情趋势判断,预计2026年6月白条猪肉行情或呈“跌—稳—涨”的态势,月均值或为12.45元/公斤,环比下跌0.44%,价格运行区间或在12.20~12.90元/公斤。

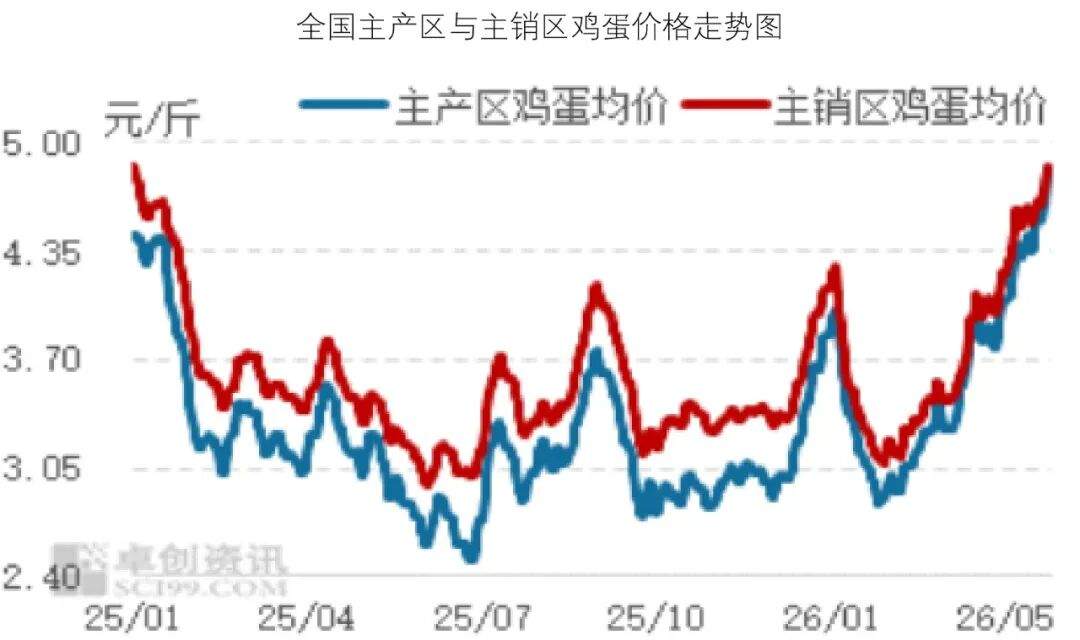

04.鸡蛋价格持续上涨,小麦价格先跌后涨

2026年5月,鸡蛋价格呈现持续上涨走势。据卓创资讯数据监测,主产区鸡蛋月均价为4.32元/斤,环比涨幅18.03%;主销区鸡蛋月均价为4.48元/斤,环比涨幅17.89%。

5月初,受到“五一”假期需求提振,以及节后集中补货拉动,市场需求提升,加之产区库存低位,蛋价持续上涨,下游采购积极性提升,销区价格随之走高。5月中旬,产区库存不多,市场需求稳定,贸易商入市采购积极性尚可,蛋价延续涨势。之后,随着蛋价涨至高位,下游略抵触高价,加之多地降雨,市场流通不畅,蛋价小幅回落后再现涨势。产区蛋价继续上涨,下游虽对高价货源采购心态逐渐谨慎,但受到采购成本支撑,价格亦呈涨势。5月末,北方产区农忙提振内需,加之市场库存维持低位,整体供需偏紧,支撑行情继续上涨,下游多顺势采购,但南方销区市场高价难销,加之近期降雨频繁,影响鸡蛋质量,销区价格上涨幅度不及产区。

2026年5月,小麦市场价格先跌后涨。5月上半月,市场主体对新麦丰产预期较强,利空麦价;但随着湖北、豫南等地新季小麦陆续进入收获期,阴雨天气持续影响新麦苗情,新粮丰产预期减弱,叠加质优陈粮货源见底,面粉企业陆续提价补充库存,支撑价格上涨。据卓创资讯统计,截至2026年5月27日,主产区小麦月均价为2530.49元/吨,月环比下跌35.19元/吨,月环比跌幅1.37%,月同比涨幅4.14%。

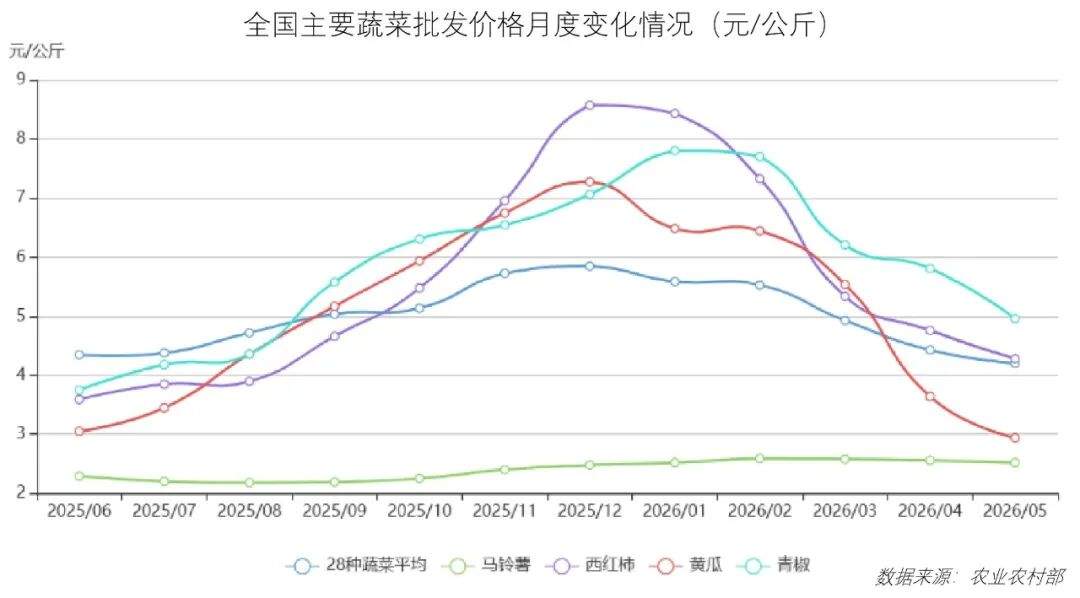

05.蔬菜价格呈季节性下行趋势,环比与同比降幅均收窄

2026年5月,全国蔬菜价格波动回落并低位运行。农业农村部监测的28种蔬菜全国平均批发价格为每公斤4.2元,环比下降5.4%,同比下降2.3%。分品种看,21种蔬菜环比价格下降,7种上涨,其中黄瓜、南瓜和大白菜价格环比降幅超过15%。

价格波动回落主要受供应端阶段性放量影响。一方面,北方产区露地蔬菜进入集中上市期,主产区与主要销区距离缩短,运输及保鲜成本下降,进一步削弱了价格支撑。另一方面,山东、河北、辽宁等多地产区蔬菜同步供应,供应链衔接出现重叠现象,导致部分品种价格下行。

5月下旬以来,南方一些地区出现多轮强降雨过程,不利于成熟果蔬采收,或将影响未来蔬菜价格。预计后期蔬菜价格将继续处于季节性低位,但下行空间有限,需关注南方持续性降雨对在田蔬菜,尤其是华南、西南高海拔蔬菜产区产量和品质造成的滞后影响,可能在未来1—2个月内逐步显现。

以下是该报告的目录展示:

本文来源于:红餐智库,作者:红餐产业研究院