在复杂多变的经济周期中,如何调整战略,重塑商业逻辑和商业循环,是每个企业需要思考的重大课题。

本文为厚生投资创始合伙人王航在“2024中国餐饮产业峰会”上的演讲实录,红餐网整编发布。

今天,“穿越周期”已经是一个反复提及的话题,但我们确实身处周期之中。

有的人认为,周期没什么可怕,毕竟很多人都度过了1997年和2008年的两次金融危机;但也有人觉得,当下的周期不一样,有可能把自己一辈子都搭进去。

在我看来,如今我们正经历的这个周期确实是有些特殊的,过去我们思考的都只是“干法”,而现在我们还要思考“活法”和“心法”。

△厚生投资创始合伙人王航

01.风大雨大的环境下,企业需要重塑逻辑、重塑循环

当下这个周期,既是经济周期,同时又与环境周期、社会周期等相互交织,形成了共振,从而充满了复杂性。

从周期的发展来看,通常第一个阶段我们称之为繁荣期。发展经济学有一个概念叫刘易斯拐点,在拐点以前,人口从农村涌入城市,提供了大量廉价劳动力,使得制造成本下降,在制造成本比较低的情况下又会有大量资本涌入,进而产生更多的投资、雇佣和经济活动,企业也会增加杠杆以扩大生产。

到了刘易斯拐点以后,农村人口向城市人口的转移变慢,劳动力成本开始上升,支付的工资增加,中产阶级人群逐渐扩大,房子、股市呈上涨趋势,大家对未来生活充满美好向往,这就进入黄金期。在这个时候,很多企业的行为也开始发生变化,同样是增加杠杆,一些加杠杆是为了套利,套房地产的利、套股市的利,甚至在日常的经营里,一些企业也是在用套利的思维去塑造企业的活动。

接着,生产成本不断攀升,企业的创新力有所下降,且周边的竞争经济体也在成长,所以经济势必要进行调整。

整个过程中,社会周期也在变化。在社会经济繁荣时期,社会周期是“折叠期”,说得通俗点就是,高中低三类不同收入水平、不同生活水平的人群,被折叠在一个城市里面居住。但这个时候其实是一个哑铃型的社会,容易两极分化。

当我们进入经济的黄金期,中产阶级规模开始扩大,哑铃型的社会逐渐变成橄榄型的社会。很快到了经济的调整期,社会形态又有向葫芦型演化的可能,因为很多中产阶级的生活会被往下挤压,也就是我们所说的消费降级。

社会周期会伴随着经济周期的变化而调整,社会周期本身又会影响很多政治判断,从而加剧经济周期波动的复杂性。而这也正是我们当下所处的周期环境。

对此,企业需要重塑逻辑、重塑循环。过去的很多商业逻辑都来自于“水大鱼大”的环境,正所谓“人有多大胆,地有多大产”,只要勤奋努力敢干就有机会。但现在是“风大雨大”,商业逻辑势必要做调整。“你投什么钱,钱怎么赚出来,钱怎么投出去”,商业循环实际上也在发生变化。

02.从日本“失去”的30年,看商业逻辑和循环的重建

相比起来,我们其实还是幸运的,因为有一面“镜子”在旁边。在90年代初,日本其实就已经掉入了类似上述的周期环境里了,所以很多人说,日本“失去”了30年。

但如今,日本似乎已经走出了困境,同时经济没有脱实向虚,社会分化也不明显。2016年,厚生投资在日本设立了办公室,最近我也去了几次日本,发现日本的经济环境不错。很多企业家告诉我,说迎来了赚钱的好时候,很多企业也都在增加投资、增加员工,提升员工的工资。而且,我们能够看到,日本在过去30年里,即便整体处于“龟速”发展,但仍存在一些增量的“牛”赛道,在多数减量的“熊”赛道,也同样出现了增量的“牛”企业。

更重要的是,日本所面临的人口老龄化、少子化(日本人称为“国难”);经济泡沫破灭后,股市、楼市崩盘带来的负财富效应;以及产业实心化带来的内卷严重等,也是中国所面临的类似问题。

所以,一定意义上,日本的经验对我们具有很强的借鉴意义。

那么,日本是如何进行调整的呢?

一方面得益于宏观政策的实施,包括宽松的货币政策、灵活的财政政策等,灵活,就是宽松而聪明。

但更重要的是,日本采取了一些结构性的改革,这种结构化改革主要表现在两方面:

一是在人力上,日本开发了过去没有开发的人力,比如推动女性就业、打破终身雇佣制度、开放外国人在日本的就业等。过去我们认为日本是一个实施终身雇佣制的国度,但现在终身雇佣比例只有30%多。

二是在对资本的引导上,实现了日本版的“供给侧改革”。对供给侧改革的理解主要分两派,一派是“体制派”,认为只要推动法治化、市场化、全球化进程,资本就会为供给创造条件;另一派为“技术派”,他们认为需要主动去产能、减库存、降杠杆,为企业腾出一个新的发展空间来。这两种方式,日本似乎都尝试过。

有数据显示,中国人均寿命比日本差不了多少,但是中国企业的寿命比日本企业短不少,这是我们要补的一堂课。

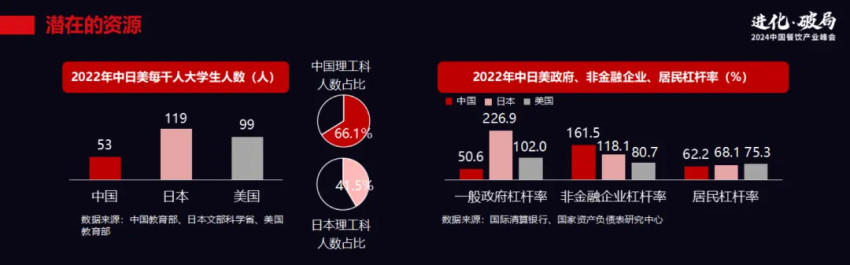

当然,我们也有自己的优势以及潜在的资源。中国的人口总量红利不一定有了,但是结构性红利还在。我们的教育还有大量的提升空间,同时我们的教育环境下,也有大量理工背景、工程师背景的人,这都是我们的优势。

此外,从政府债务与GDP比例来看,中国政府可以花钱的空间比日本大得多,这也意味着积极的财政政策在中国的发挥空间还很大。

为什么说要重建逻辑?我举几个日本企业的例子。

有一年,日本最大的地产公司邀请我去参观他们与日本第三大地产公司共同开发的一个4万平方的项目。

这个项目体量,放在中国可能一个乡镇级的房地产开发公司就能独立操盘了,但到了日本,却是由第一和第三大的企业联合来做。他们当时告诉我,“如果不合作,市场就无法维持”。

第二个例子是和日本最大的便利店体系有关。我去访问这间企业时,它开放供应链让我们参观,我就去看了它的一个上游采购工厂。这家工厂每天生产50万份饭,是日本最大的饭团加工工厂,但令人吃惊的是,它只能供应这间便利店企业。

于是我很好奇地问他们,如果只供应一家,难道不怕被压价吗?对方却反问我,为什么要问这样的问题。我也将这一疑问表达给便利店企业,对此得到的解释是,“我们是供应链,是命运共同体”,真实的竞争是供应链之间的竞争。

第三个例子是日本最大的乳品企业。当年我拜访他们社长谈合作,双方都聊得很愉快,于是提议进一步推进到战投部交流。结果对方表示,公司没有投资部,并让我们与第三方的一家综合商社对接投资相关事宜。

投资业务往往是一家企业的“命根子”,为什么日本愿意把这件事交给别人做?它的社长告诉我们:“让我们各自做自己最擅长的事吧”。做乳业是企业最擅长的,做投资是商社最擅长的。

接着我应邀参加一家大型综合商社和它的一家客户的高层晚宴,当时这家商社每年有一千多亿美金的销售收入,它的客户大概只有300多亿美金,不及其1/3。但整个活动上,商社的人对客户毕恭毕敬,其鞠躬的幅度比对方回礼的幅度大很多。这是因为在商社看来,“没有客户和销售,我们什么都不是”。

说这几个例子,我想表达的是,过去日本低速发展的30年,使得日本很多企业的商业逻辑发生了变化。上下游之间从过去的“博弈”变成了“协同”;同行之间从“竞争”变成了“合作”;它们对客户的态度从“压制”转向“服务”;合作伙伴之间的理念也从“控制”转向“托付”。

过去,市场经历了诸多有利的变化,主要得益于技术的进步和经济的发展。

技术的进步,比如让我们有了新的支付与交付方式;同时,经济的繁荣提升了民众的消费能力,改变了消费心态,推动了消费升级,并引导我们追求更加环保的产品。这些因素共同构成了推动市场发展和新赛道形成的主要动力。

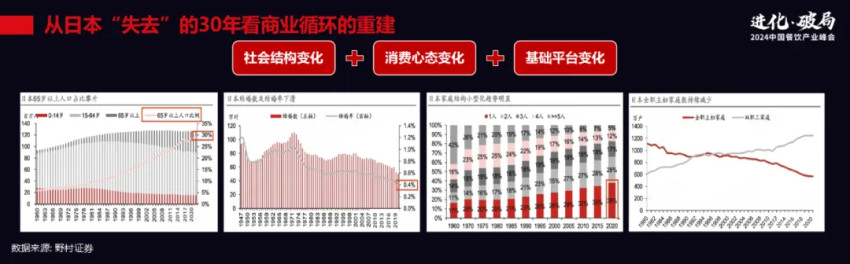

然而,随着社会步入新的发展阶段,产生社会的结构变化,如家庭规模小型化、女性就业增加、不婚趋势、老龄化和少子化等,逐渐对市场产生深刻影响,可能引发商业领域及支撑商业循环的要素发生变化。

03.实现增量的三大突围策略:上山、下乡和出海

我们观察了日本人均肉蛋白、水产品、鸡蛋、乳制品消费量的演变,发现这些数据均是在90年代初到达顶点后逐渐下滑,我相信中国也将是类似的趋势,将进入整体减量的市场。

所以,我认为很重要的一点就是,当增量市场逐渐远去,企业要适应在存量甚至是减量市场中生存。

不过,在减量的环境里,我们仍可以找到一些增量赛道。有研究机构对许多细分赛道都做了分析,找到了许多增量赛道,而这些赛道之所以在增长,背后的主要原因是人口结构变化和社会结构变化。

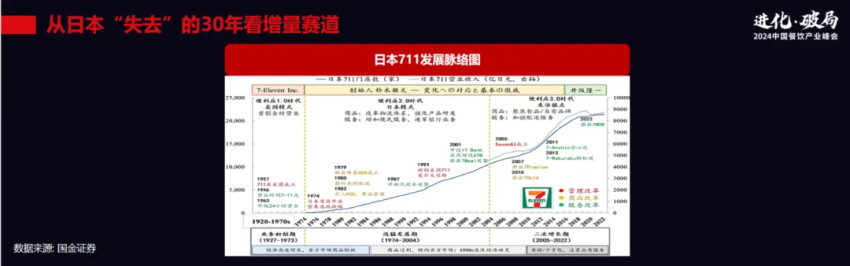

比如当前日本便利店销售总量和日本超市相差无几,而且仍然保持增长。这是因为人口老龄化后,人们的活动半径缩小了,便利店的密度和销量得以进一步提升。

我们也能看到,日本在过去30年里中食(类似预制菜)市场增长了将近3倍,因为日本人口增速放缓,家庭做饭的必要性就有所降低,需要简化做饭流程。这些都是人口结构变化带来的增长。

更进一步来看,在减量的赛道里,我们也能找到一些持续增长的企业。

我总结了日本企业的三大突围策略:“上山”、“下乡”和“出海”。

“上山”是上科技的山,将钱花在科技应用和研发上,从而提升自己的“含科量”。

“下乡”是深耕市场,让自己更加专注。市场很卷,只有足够专注才能做出一番事业。这一点与欧美不同。在欧美,产生了许多类似雀巢这样旗下拥有众多跨品类的大型企业,但在日本,我们几乎看不到这样的企业。

“出海”则是增强国际化能力,寻找新的市场、新的突破。这一点上日本的企业比较幸运,日本有几大商社,这些商社有着很强的全球商务力量,帮助企业走向海外市场。

比如说日本的朝日集团,它主要做啤酒,本身处在一个非常“熊”的赛道,从90年代初开始,啤酒的消费总量迅速下滑,但该品牌还是靠着“上山”、“下乡”和“出海”实现了突围。在这样的做法下,30年来日本企业的平均利润率从3%提升到6%。所以在我看来,日本企业在这30年里并没有失去什么。

04.共建未来逻辑、循环及价值,更看重“专精特新”“实专高和”型企业

最后,我还想跟大家分享一下我对企业家精神和能力的理解。

厚生投资是一间专注于食品供应链、食品消费以及食品科技的并购型投资机构。我们高度敬仰企业家精神,即便是并购,我们也必须要在新的企业里找到企业的灵魂。

我认为企业家精神代表着工匠精神、诚信精神和创新精神,它不是资本符号,是文化图腾,是企业的魂,是企业踏实覆盖一步步前进形成的。

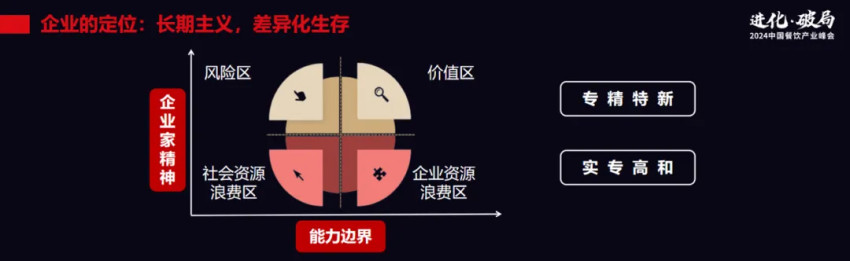

但是在今天,我们也要观察一个企业的能力边界,我们需要在更广泛的象限内考察企业家精神。

当企业家精神和能力边界都很强的时候,是价值区;

当企业家精神很强,而能力不强时,这是个风险区;

如果企业家精神不行,能力也不行,你还做企业,就是浪费社会资源;

当你的能力很强,企业家精神又不够时,是在浪费企业资源。

所以要想办法把自己摆到价值区,但现实中往往很容易陷到其他几个区间里,这是我们要特别在意、特别把握的。过去这些年我们得到了很多,要去思考,到底是凭本事得到的,还是只是踩中了时代的红利。

所以看企业时,我们会尊敬“专精特新”的中小企业,因为他们专注在一件事情上;而对于大企业,我们更会尊敬那些立足在实业上,专注在主业上,对科技有所投入和成就,同时还能够以一种开放包容的态度,和外部和谐链接的企业。

投资家与企业家的结合也是颇具深意的。投资家相对视野宽一些,企业家相对专一些,企业家更执着在干法上,投资家更执着在活法上,两者是很好的结合。

投资机构于企业而言,第一阶段可能是帮助企业介绍关系、拉人脉。但投资机构的真正意义,是帮助企业去厘清战略思路;突破和触达新市场;补齐生产要素和资源;实现产业转型和升级,从而奠定新的战略。当然,这对于投资机构的要求也会更高。

投资机构也有更多责任去打造产业生态圈,因为企业的关键是专注做好自己的业务,而投资机构更像一个超脱的伙伴,可以去做很多企业不好做或者是不擅长的事情,例如搭建产业生态。

厚生投资立足于食品领域,既投资了很多食品企业,也获得了像新希望、京东、美团、海底捞,以及美国嘉吉、韩国希杰、日本三井、农林中央金库、荷兰合作银行等机构的支持。我们与每个企业就像兄弟姐妹,所以我们天然有能力和责任来做生态圈。

我们定期举办「厚生俱乐部」活动:

带领产业伙伴走进建发,帮助企业打造供应链升级以及国际化之路;

走进华为,探讨数字化转型以及企业战略升级;

走进大家保险,研究人口老龄化下的实践,我们还邀请了日本生命基础研究所老年学专家给中国企业介绍日本的养老经济、银发经济;

走进蜀海,研究餐饮行业增长新趋势;

走进嘉吉,交流中餐标准化经验;

走进华莱士,学习连锁经营模式;

走进新希望,看看大型企业集团如何孵化出创新型企业;

我们也举办线上、线下论坛,分享对消费市场和经济的前瞻,研究未来食品的可持续发展。

厚生所做的这些事,其实都是为了呼唤产业重塑新的逻辑和循环,作为投资机构,我们也需要建立自己的新逻辑和新循环,二者互相碰撞,就会撞出一个新的生态来。

周期,可能是时代给我们的最好礼物,通过这个复杂的周期,大家或许能成长为一个全新的企业、全新的投资机构、全新的商业主体,我们要相信,未来终究是美好的。