从2020年开始,中国零售市场,已经发生了天翻地覆的变化,国外老牌连锁超市败走中国、本土强势品牌没落下滑的同时,新的零售业态层出不穷,从生鲜连锁、到临期特卖,从会员店、到硬折扣,从零食店到鲜做零食。

其中变化的本质,从B端视角来看,就是入口之争;从C端视角分析,就是对消费者,购买需求和购买行为的深度预匹配;从宏观事实归因,低价,成为了驱动变革的核心引擎。

我基于项目经验,对零食店行业做一个深度的定类营销分析。先说一句,零食店对线下零售业态的影响,不仅仅是模式创新,而是对渠道的结构性变革。其影响远超现在人们所看到的,以及其现阶段表现出来的样子。

所以,我们从零食店切入,做线下零售行业的定类营销分析,用系统性结构化的思维,深度拆解类别战争里,关键节点以及核心竞争维度。

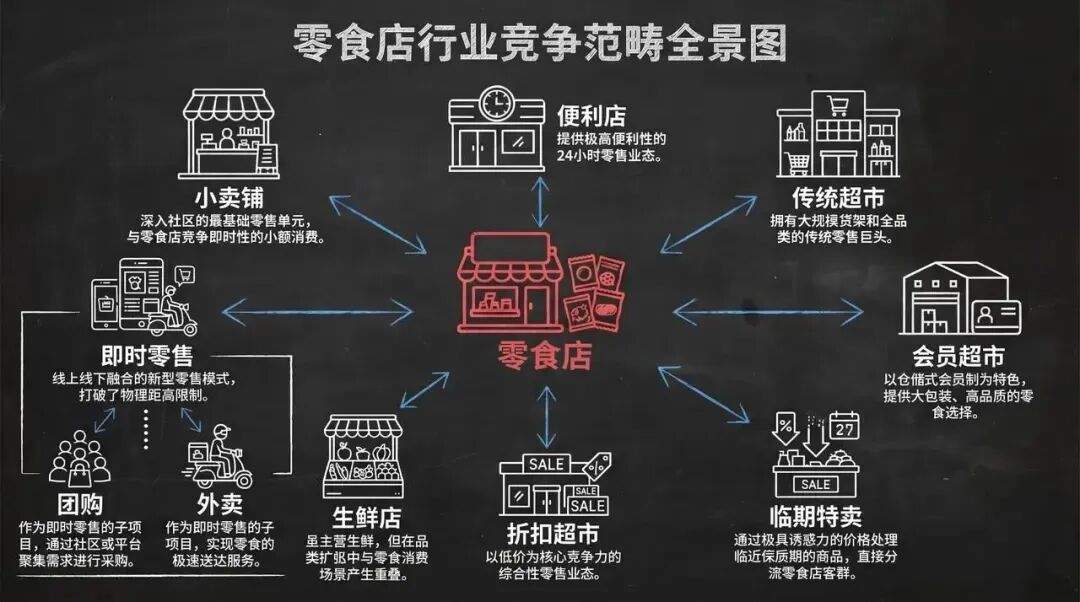

零食店竞争维度范畴全景图(零食店|小卖铺|便利店|传统超市|生鲜店|折扣超市|临期特卖|会员超市|即时零售:团购 外卖)

01.从模式创新到争夺入口

零食店不是一个新事物,但是在2020年前,其总量规模不超过1800家。到了2025年底,这个店数规模已经超过了5万家。五年翻了将近30倍,鸣鸣很忙和万辰集团两大巨头,拿走了七成以上的份额。

鸣鸣很忙2025年营收661.70亿元,同比增长68.2%,门店商品交易总额(GMV)达到935.69亿元,同比增长68.5%。净利润为23.29亿元,同比增长180.9%;经调整净利润为26.92亿元,同比增长194.9%。万臣集团2025年旗下量贩零食业务营业收入达508.6亿元,同比增长59.98%;全年毛利率12.3%,同比提升1.4个百分点。

ps:我们团队在讨论这组数据的时候,是很难相信这样的集中度的,等于说CR2对类别红利的控制非常严格,几乎没有外溢,这是此前任何线下渠道没有做到过的成绩。甚至连想都没有人敢想,我们多次求证这组数据,因为这个不符合我们的固有认知。可见,这两巨头的商业控制,有多么的离谱和好,以及快。做到了先发现、快扩张、强管控、全接住。

在之前的商业机会周期内,一般会有5年以上的机遇期,但是从我们近3年接触的项目来看,这个增长趋势愈发的陡峭,窗口期愈发的短暂,资本的动作也较为果决。既是大鱼吃小鱼,又是快鱼吃慢鱼,还是能不打就不硬拼的合作鱼,只要你能打打杀杀,我就跟你人情世故,合作大于厮杀,没必要大决战。谁能想到,资本先做到了不内耗。

消费者的线下行为在减少,尤其是受到了疫情周期的推动。我们说便利性、低价是驱动所有类别发展的原始指标,线上把便利性做到了极致,而这种习惯,是从2000年后就开始的,到今天已经20多年了,又经过几次大型事件的推动,习惯已经开始逐渐普及了。

线上在无限压缩人们在线下的行为,这是从行为端口的分析。行为的重复,就是习惯的养成,行为驱动认知,从而产生习惯性。非必要不线下,原来1公里都是近的,现在500米都懒得走动。

在这种消费习惯里,想要做好线下零售的核心是:入口创新。

在零售业态发展过程中,与传统超市相比,生鲜、小店、会员、临期、特卖等特色模型,都在一定阶段内做出了成绩,但是经过市场的打磨,很多模型都被淘汰掉了,或者失去了扩大的可能性。

早在2020年前,很少有人意识到,零食店业态,会成为发展线下零售模型的最优解。早在2015年,我做甘源食品项目的时候,在长沙对零食店类别有了新的深刻理解。与在北京看到的零食店,模型完全不一样。与长沙的便宜不同,北京零食店品牌的客单,还是贵得很。

这一轮零食店的崛起,可以有5重决定性归因:

1.1集中非刚需,形成刚性需求:

零食店成为线下购买入口,看似是反常识的,因为零食普遍购买行为是非刚需、随机性购买,但是,如果把众多零散的随机性需求,汇集在一起,形成一个综合型、专业化的解决方案后,消费者的行为和决策成本,就会大幅降低。

在120-150㎡的空间里,塞下了超2000个SKU,部分品牌甚至超过3000个,是同等规模商超的2倍。对于显现行为的驱动来说,单独去买个薯片是弱行动信号,专门补充一下零食库存就是强行动信号。

把选址放在人们必经之路上,例如社区门口、街道旁,这类即时性购物场景,用渠道便利性吸引做出购买行为。

1.2两类核心客群:

零食对应的群体是年轻人+有孩家庭,对于大众来说,零食不是刚需,但是对于年轻人来说,就是刚需。有孩家庭客群的锁定,类似于餐饮做儿童餐的逻辑一致。基于这两类核心人群,作为启动点,逐步实现人群类型的多元化。

1.3.农村包围城市的布局打法:

与临期特卖崛起于一线城市不同,零食店的主要参与品牌,其发源地多在二线及以下城市。不同城市线级之间的差异极大,一方面是下沉市场的零售竞争层级,并没有那么高,大品牌还在一线较劲,没有沉下去,零食店品牌面临的竞争,主要源自于BC类终端和夫妻老婆店,内先进零售业态少,零食店在模型上属于降维打击。

另一方面是人群的行为习惯不同,并没有被线上消费行为侵占的很厉害。最后一方面是成本差异。当盒马X会员店在一线驱动新消费时,三四线已经零食很忙了,好特卖没有引起盒马零售对方向的预判,奥乐齐杀疯了的市场表现,终于逼出了超盒算NB。

1.4时代背景下低价需求被显性化:

突发的事件,催发了全民危机意识,消费降级等一系列话题,加速了全民回归理性消费的过程。就在那个时间段,现在被追捧的POPMART股价,已经跌到了谷底。此前全民飞涨的消费进程,被一脚踹了下去。

低价诉求成为了一种全民性的正向消费理念,反而高价、轻奢、奢侈消费等一系列原有的观念,被重新定义了。零食店的便宜,对接上了全民便宜的消费需求。

零食门店的主力客群,月收入多为3000-6000元,价格敏感度高,极低的单品价格,会近一步激发购买欲望,并且会影响其消费频率。

新一代的零食店整体毛利率,较第二代零食店低10%-15%,终端售价普遍低于超市20%-30%。

1.5资本早期介入阻止红利外溢:

在零食行业,资本的整合动作又快又准。零食很忙首次融资在2021年5月由红杉中国与高榕资本联合领投,启承资本与明越资本跟投。赵一鸣零食在2023年2月完成了由黑蚁资本领投、良品铺子跟投的1.5亿元A轮融资。2023年11月10日,赵一鸣零食与“零食很忙”宣布合并,成立“鸣鸣很忙”集团,赵一鸣成为其旗下品牌之一。

2023年,万辰集团一口气收购了“好想来”、“来优品”、“吖嘀吖嘀”、“老婆大人”四个区域零食品牌,随后将其与自有品牌“陆小馋”合并,统一命名为“好想来品牌零食”。

两大集团的整合,极好的抑制了类别红利的外溢,从数量上来看并没有给其他品牌多少机会。

零食店在线下即时零售场景下,成为了一个全新的入口类别。从生鲜店、到会员店、和便利店再到零食店,看起来是不同类别之间的竞争,从本质上来看,其实就是线下消费者行为的:入口之争。消费者购买的需求就这么多,去A那里买完了,就不可能再去B那里买了。如果从A那里没解决完所有需求,还要去B那里补充,这个时候B就会替换A,成为消费者的新入口。B的客单、复购、客群类型都会更加优于A。

这就是零食店越做越大,赵一鸣的模型规模开店更多的原因。变化的驱动在于人们对零食和零食店的类别化认知,在发生变化,零食店不仅包括零食,同时还包括更多的非零食类产品,更综合、更多样。赵一鸣大店的坪效高达5000元/月/㎡,单店月净利润可达2.5万元以上,投资回报周期约12-18个月(2025年数据)。

同时,品牌方在定类维度,也做了多样的分化,来适应消费者的传统认知:从省钱超市到批发超市,都是在为入口做后端的扩容。

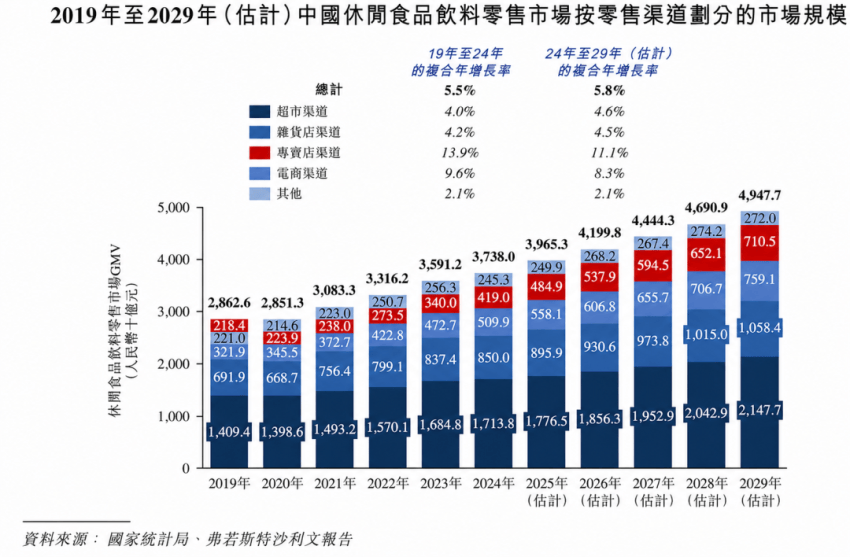

(省钱超市)资料来源:中金公司研究部

02.从渠道费到包销商的运营逻辑

传统的渠道你想要进去,渠道费用是不少交的,对于渠道方来说,这一部分收入占比蛮高。久而久之,为满足消费者需求选品成为了摆设,转而是谁能交得起费用就允许入场。既要赚后端销售的钱,又要赚前端品牌的钱。

面对这样的竞争对手,零食店的选品逻辑,则是包销的进货逻辑。自己进的货,自己兜底自己卖完,如果不好卖,下一批就不进了。

传统KA陈列的品,一进去给人没什么想买的感觉,要买的东西也被淹没在不想买的东西里了。零食店陈列的品,给你的感觉是都可以试一试。这就是两类业态的逻辑差异,后者站在了需求的一端,同时也为采购、选品、运营提出了更高的要求。

我曾经多次说过,所有货架上的产品,都急需重新做一遍。不仅是品要重做,甚至连货架都要重做。

前台改变必然需要后台适配,供应链、运营、库存管理、智能化等维度,都在降低成本。瑞银分析表示“量贩零食店渠道的定价比KA渠道低25%。因为 :1)零食品牌给予量贩零食店的出厂价比KA渠道低10-15%;2)量贩零食店的渠道加价率较低,为36%,而KA渠道加价率为55%。因此,供应链效率的提高使消费者能享受到更低的价格。”

这是对传统零售模式的系统性重构,从商业生态视角来看,原来的中心超市+社区超市+便利店+小卖店是场景补充关系,而现在的零食类别,则是一种基于模式,全业态打通的逻辑。甚至连最困难的生鲜,我认为最后都会被打通。无论是零食店品牌打通,还是类似于零食店模式的其他类别品牌去实现,其底层逻辑都是相通的。

03.新鲜零食看似是定类细分,实则有着更大的野心

你以为他们是做新鲜零食,其实他们的目的就是再造入口。鲜零食的概念就如同生鲜超市的逻辑一样,通过新的产品类型,去吸引消费者,表象上是类别细分,深层次是想要再造入口。

而新鲜这个概念,对于中国消费者来说,极具杀伤力。是食物在时间中的评判标准,与新鲜相反的就是陈年,不同食物在时间尺度上的评判标准是不同的。新鲜在牛奶、餐饮、猫粮、烘焙等行业屡试不爽。

金粒门、几多全、一栗、蒲妈妈、有点推荐等鲜制零食品牌,以“新鲜现制”颠覆以往长保类预包装食品,从零食赛道快速突围。他们的锚点更深、更准、更小,但是其野心同样是在入口的争夺,但是更加聚焦于中心区域。

相比于早前短保面包的类别命名,新鲜零食的定类则更容易吸引消费者。单概念做锚点将客户引进门,再通过产品运营做长尾销售。

新鲜零食的扩张难度,要比零食店难度要大上几个等级。用菜来做比喻前者就是“火爆腰花”,后者则是“土豆炖茄子”。如果能够适配进社区Mall或是大型社区,才能够起量。但是如果真的能做起来,那么我相信零食店必然会率先引入“新鲜零食专区”。

所以凭借新鲜,想要拿到入口争夺门票,希望并不大。

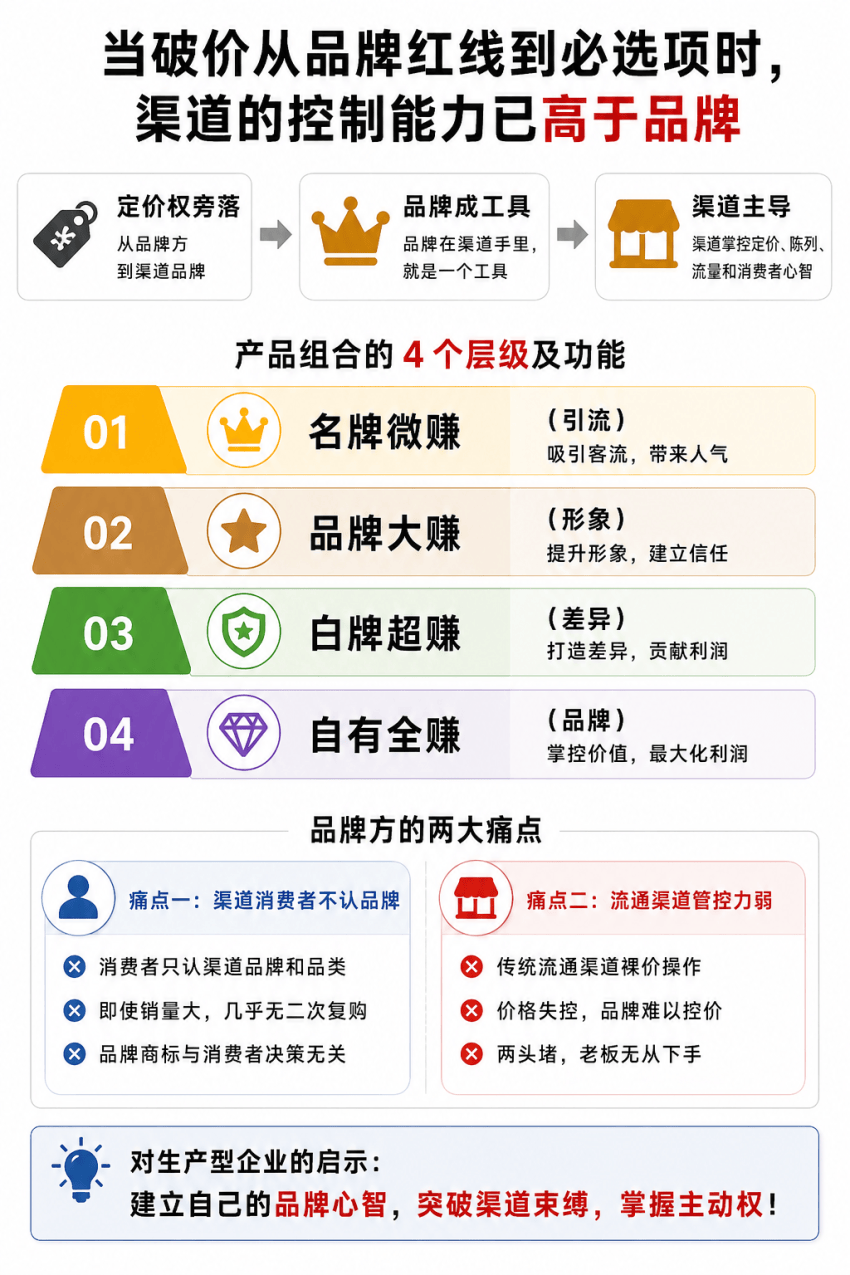

04.渠道品牌化的强势与产品品牌的降权

当破价从品牌红线到必选项时,渠道的控制能力已经高于品牌,定价权从品牌方手里,旁落到渠道品牌。品牌在渠道手里,就是一个工具。其产品组合可以分为4个层级,分别有不同的功能:名牌微赚(引流)、品牌大赚(形象)、白牌超赚(差异)、自有全赚(品牌)。

对于品牌方来说,单独出品降价都愿意接受,除了能出货之外,还有现金直采、没有营销费用、不会产生环节费用等因素,都是促使品牌方不得不合作的原因。连名牌都接受了,其他一般的品牌就更不用想了。

我们年后接触了3个食品生产型企业,都有在和零食店品牌合作,他们都有一个心病,就是怎么做出自己的品牌?一方面是应对不断上涨的成本,另一方面是应对渠道的压价。

你要说他们没有品牌吧,渠道里放的货,还是他们自己的商标,但是消费者的决策依据是:渠道品牌决策+产品品类决策。消费者跟他们的商标,根本不产生任何关系。老板们自己也说,消费者吃完了之后,绝大部分也不会进行:品牌点名购买。

比如渠道里,一个品走了5000万的量,如果品牌被记住了,至少线上渠道,得有点儿二消的动静吧,他们基本上都是一点儿动静反馈都看不到。这是生产型企业,面临的第一个痛点。

还有一个痛点就是,除了大的渠道之外,他们还会在传统流通渠道铺货。旗舰店的价格,做过不流通渠道的价格。品牌自己要控价,才能维持住渠道价格,如果品牌也开始打价格战,这个品离挂也就不远了。

渠道消费者不认品牌,流通渠道裸价操作又没有管控力,基本上就是两头堵,老板们也没有头绪。

硬折扣的出品逻辑,将会是零食店出品逻辑的参照。除了名牌替不掉之外,从白牌开始几乎可以实现5成以上货品,都是自有品牌。按照这个预测发展,3-5年之后,名牌之下的所有牌,都会成为渠道的加工厂。由于渠道变革,现有的经销商体系,也将面临挑战。便利店、超市、是否会做模式变革,也未可知。

相较于前面提到的渠道商例如增值,知名品牌的利润率是在下滑的,三只松鼠净利润下降57.08%至66.89%,良品铺子亏损1.2—1.6亿元,恰恰食品净利润同比下降62.33%至64.68%,来伊份亏损1.70亿元,劲仔食品前三季度净利润下降19.51%。(吴晓波频道摘录)

最终,量贩零食不是对消费者量贩,而是在量贩品牌和加工厂。渠道品牌对消费者行为驱动的力,就是改变原有经销体系的核心。

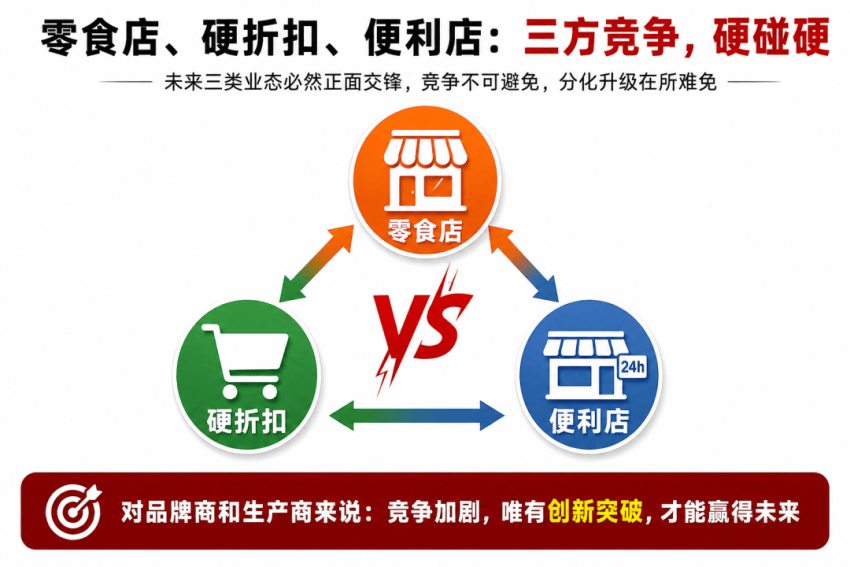

未来,零食店、硬折扣、便利店,3类业态必然有硬碰硬的时候,虽然不至于一决雌雄,但也要分个高下。那么对于品牌商和生产商来说,需要找到新的破局之法。