“双枪”君乐宝。

在商超冷柜里,一瓶260ml的悦鲜活要卖到7元以上。这个价格不便宜。

大部分消费者即使未必在意所谓的杀菌工艺,也不清楚低温奶和常温奶到底什么本质区别,但不妨碍他们现在对悦鲜活已经形成了一个稳定的判断:鲜奶,短保,贵一点,更好一点。

这个认知一旦稳定,品牌价值就立住了。

等到一点点、古茗、蜜雪冰城开始把悦鲜活写进当家产品的配料表时,品牌就有了足够的消费者心智,甚至足以被茶饮店拿来当背书用。

君乐宝等这个入口等了很久。

坐着中国乳业的第三把交椅(至少营收规模上是),君乐宝体量不小,但很长时间里,消费者对君乐宝的印象模糊,奶粉、酸奶、常温奶都有,但哪个都算不上市场第一。

2019年脱离蒙牛时,君乐宝的估值在80亿上下已徘徊许久。在悦鲜活之前,君乐宝也曾打造过“简醇”这个爆品,但并没有改变资本市场用脚投票的结论:规模大,盈利能力却弱的乳企,不值钱。

外部的表盘一直在走,冲击A股受阻后,今年1月,君乐宝转战港股,Pre-IPO投资者苦等6年后,终于等到悦鲜活讲出一个“贵”的故事。

但“贵”不是终点。当其他巨头也开始押注鲜奶这一赛道,悦鲜活打开的这道口子,正在变成一场硬仗。

01.每卖出两瓶高端鲜奶,就有一瓶来自悦鲜活

2019年底,悦鲜活面世的时候,高端鲜奶在国内还几近空白。

巴氏杀菌奶受保质期限制,通常只能在有限半径内流通。早些年消费者主要通过“订奶入户”的方式购买玻璃瓶装的鲜奶,上海的光明、北京的三元,南京的卫岗等等地方乳企,都在各自区域内建立了稳定的消费习惯和品牌认知。

△图片来源:AI制图

而冷链鲜奶也历来是地方品牌的主场,全国性品牌很难在这个品类里站住脚。直到纸塑铝包装(即“利乐包”)引进,常温奶开始凭借长保质期、低价格优势迅速普及。2003-2004年蒙牛、伊利开始二分天下,常温奶主导时代到来。此后十多年里,常温奶占据液态奶市场约80%份额,巴氏奶占比一度跌至20%左右。

悦鲜活开始进入各大商超冷柜时,高端瓶装鲜奶市场还没有真正意义上的全国品牌。

但它踩中了关键节点,那几年,新消费品牌、精品咖啡、低糖酸奶、植物基饮品都在教育消费者接受更贵的日常食品,价格反而成了识别产品的一部分。

高价格没有阻止悦鲜活扩张,反而帮助它和普通牛奶划出边界。“A2”、“高蛋白”,甚至短保期,都成为了悦鲜活“值得这个价”的理由。

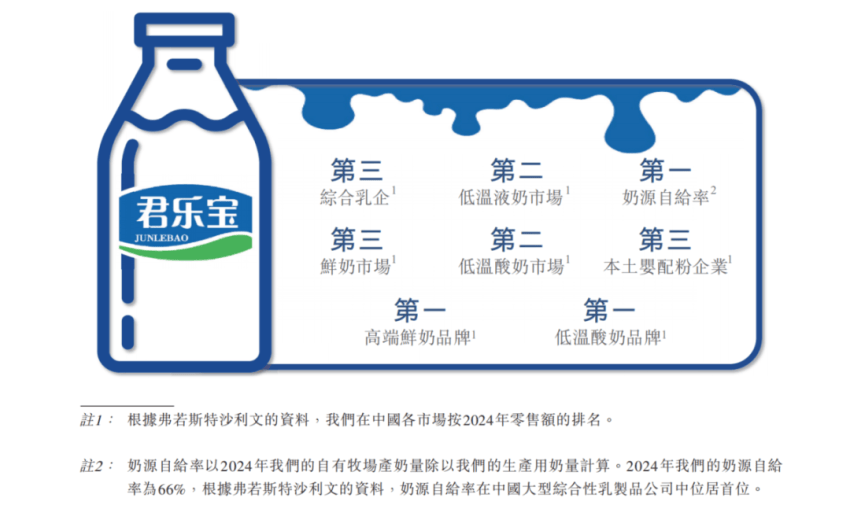

而认知的建立,渠道铺设是重中之重。招股书披露,截至2025年9月30日,君乐宝产品已经进入全国约40万个低温液奶零售终端,并覆盖中国内地约2200个区县;它还与5500余家经销商建立合作。

消费者市场研究机构尼尔森数据显示,悦鲜活在国内高端鲜奶品类市场占有率已达50%,这意味着每售出两瓶高端鲜奶,就有一瓶来自悦鲜活。

△图片来源:君乐宝招股书

鲜奶心智一旦被抢先占住,后来者再进入时,就要面对一个已经有名字的品类。等到茶饮品牌开始“借用”这个认知的时候,已经不需要解释悦鲜活是谁了。

2023年,一点点在全国上线换牛乳选项,加3元可以把植脂末换成悦鲜活;2024年进一步推出A2牛乳系列,标注使用A2牛乳悦鲜活,产品价格在16-19元左右。

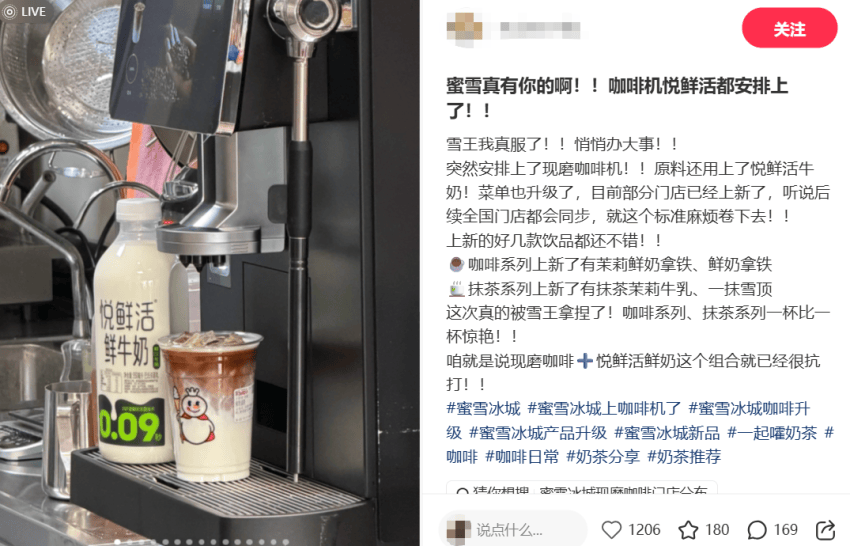

紧接着古茗也把悦鲜活放进了咖啡饮品里,更大的信号来自蜜雪冰城。

2026年,蜜雪冰城的操作台上开始出现悦鲜活的瓶子,部分门店推出加2元升级为悦鲜活制作的选项。一个平价茶饮品牌用上了十块钱一瓶的高端鲜奶,这个“反常识”能被关注到,其实也是悦鲜活在B端认知积累到一定程度之后,才能引发的连锁效应。

△图片来源:小红书

茶饮品牌原本不需要让消费者知道自己用了哪家的牛奶,菜单上披露的信息通常只有茶底和水果,原料供应商留在采购系统里就可以了,但当悦鲜活被写进产品说明时,它的价值也在变化——消费者只要看到这个名字,就能把一杯饮品和“用更好的奶”联系起来,早期OATLY燕麦奶走的也是这条路线。

02.中国乳业“老三”,需要新故事

君乐宝从来不是一家小公司。

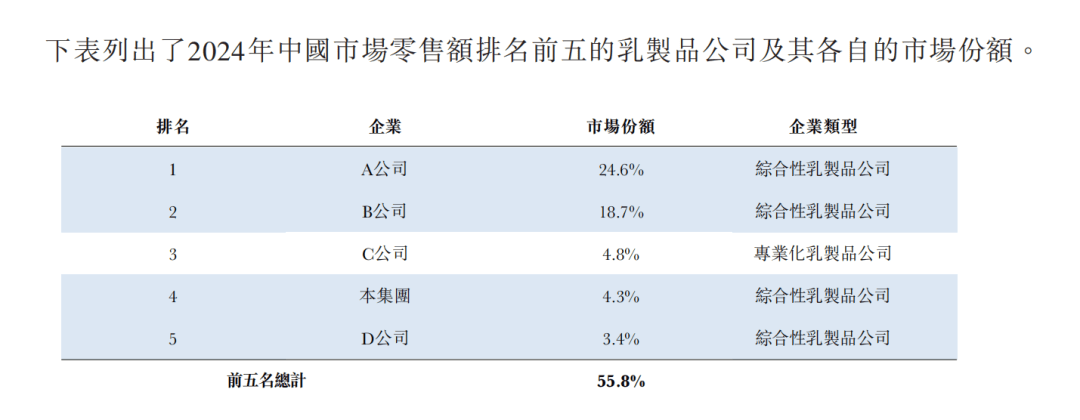

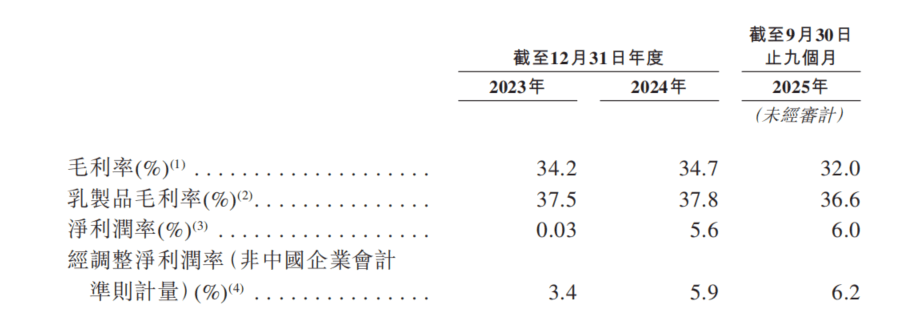

按2024年中国市场零售额计,君乐宝在综合性乳制品公司中位列第三,市场份额为4.3%。

招股书数据显示,2024年,君乐宝收入已经接近200亿元,截至2025年9月末,君乐宝拥有33座牧场和20座乳制品生产工厂。近几年,君乐宝还先后投资或收购来思尔、银桥乳业、茉酸奶、一然生物等企业,业务从低温乳品延伸到区域乳企、现制酸奶和益生菌。

但中国乳业的第三名,并不天然拥有第三名的存在感。

伊利和蒙牛长期占据全国市场的注意力,一个有规模的后来者,很容易被归到老大老二之外的位置里,更别提,君乐宝的市场份额仅比起上一名就能差距3个“君乐宝”。

△图片来源:君乐宝招股书

君乐宝过去最容易被外界记住的标签,更多来自奶粉和性价比。

2008年,三聚氰胺事件打乱了创始人魏立华的节奏,君乐宝上市计划就此搁置。彼时君乐宝和三鹿之间有股权关联,自身产品虽然检验合格,但市场压力迫使它选择了低价路线,“价格屠夫”的标签从那以后就没再摘下来。

2010年,蒙牛以近4.7亿元拿下君乐宝51%的股权。进入蒙牛体系后,上市的事也再没人提起。

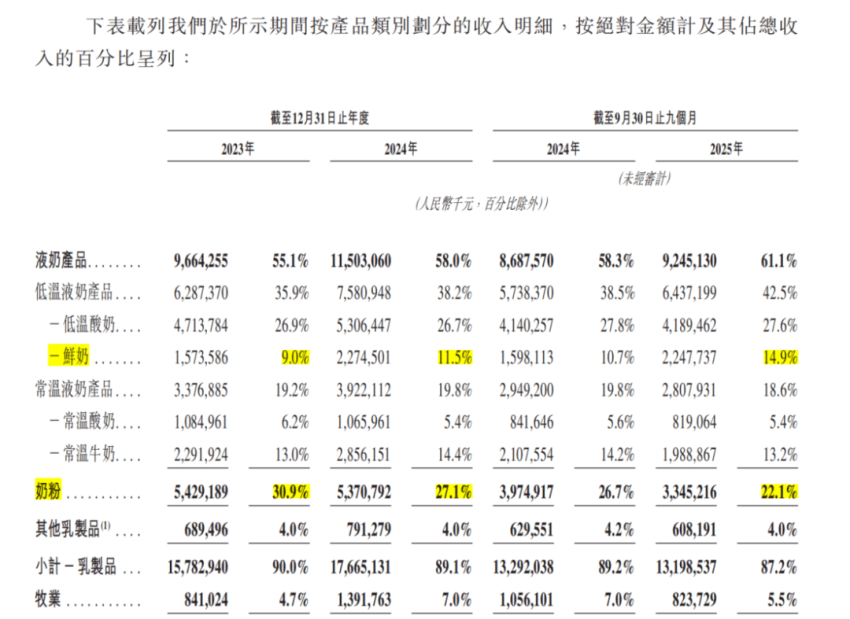

奶粉曾经帮君乐宝打开全国市场。2014年,君乐宝推出婴幼儿配方奶粉,后来借国产奶粉替代和渠道下沉快速放大规模。但出生率下行之后,婴配粉进入存量竞争。招股书显示,君乐宝奶粉收入占比从2023年的31%降到2025年前三季度的22%。这块业务仍然重要,却越来越难承担上市故事里的增量部分。

△图片来源:君乐宝招股书

常温液奶也很难帮君乐宝讲出差异化优势。伊利、蒙牛用了二十多年教育全国市场,金典、特仑苏更是早早占住高端常温奶的位置。招股书显示,2025年前三季度,君乐宝常温液奶收入同比减少4.8%,其中常温牛奶平均售价从2024年前三季度的每千克6.8元降至2025年同期的每千克6.2元。

君乐宝可以继续卖常温奶,但这个品类很难帮它讲出新的价格带。

而酸奶品类里,简醇的确证明过君乐宝做爆品的能力,但低温酸奶供应链沉重、增长天花板明显……很难重新讲出一个更性感的资本故事。

2019年蒙牛退出君乐宝时,外界给过这家公司一次估值锚点。

当时蒙牛出售所持君乐宝51%股权,交易对价约40亿元,对应君乐宝整体估值在80亿元上下。此后几年,君乐宝一边冲击资本市场,一边等待一个更合适的上市窗口。

但市场对君乐宝形成了固有印象——高营收、低利润,所以君乐宝需要一个能支撑它在资本市场讲出新成长性的增长逻辑。

数据开始说话,2025年前三季度,君乐宝低温酸奶贡献总收入的27.6%,鲜奶占比14.9%,已经和常温牛奶的13.2%相当。低温液奶产品已经超过奶粉成为最大单一板块,经调整净利润率也从2023年的3.4%升至2025年前三季度的6.2%。

△图片来源:君乐宝招股书

鲜奶收入的增速本身也说明了一些问题:2024年同比增长44.5%,2025年前三季度继续增长40.6%,这一增速是所有产品线里最高的。

招股书里,悦鲜活的占比只多不少,它对应的是一套资本市场更容易理解的增长逻辑:低温液奶还在扩容,鲜奶增速更快,中国市场渗透率和美国、日本相比仍有差距;君乐宝已经在低温液奶里坐到第二,悦鲜活又占住了高端鲜奶第一的位置。

这个入口能开多久,取决于鲜奶这条赛道还能跑多远,也取决于越来越多的对手进来之后,悦鲜活还剩下什么。

03.巨头进场,鲜奶还有一场硬仗要打

悦鲜活并非稳坐钓鱼台。

在悦鲜活上市的同一年,伊利推出了金典鲜牛奶。更早的2018年,蒙牛就已经有了每日鲜语。还有光明的优倍,华博经纬曾报道称其是在2016年成为中国首个全国上市的鲜奶品牌。巨头入局这件事,从悦鲜活面世那天起就已经是既定的事实,只是近几年声量越来越大。

2025年上半年,蒙牛低温鲜奶业务同比增长超过20%;伊利低温白奶品类营收同期也增长逾20%。这两家在常温奶领域已经确立了压倒性优势的公司,正把鲜奶作为下一个重点方向。

△图片来源:君乐宝招股书

这些老对手,手里有悦鲜活没有的东西:更大的渠道覆盖、更强的品牌背书、更多的资金去打价格战。

那悦鲜活的壁垒在哪?

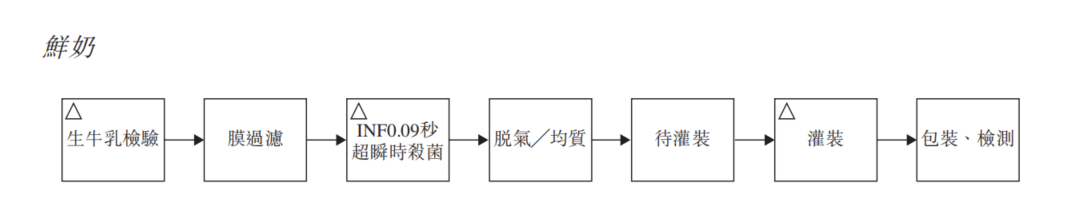

从技术上看,答案是模糊的。君乐宝的核心工艺是INF 0.09秒超瞬时杀菌技术,能在保留更多活性蛋白的同时把保质期延长到19天,这是悦鲜活打破鲜奶地域限制、走向全国的技术基础。但这个工艺在行业里有一个通用的名字,叫ESL(Extended Shelf Life,延长货架期)。

△图片来源:君乐宝招股书

君乐宝自己也提到,公司是“国内乳业首批应用克朗斯无菌线技术的企业之一”,但“首批”不等于独家,叠加新的巴氏杀菌技术逐渐应用,保质期可延长至15天甚至更长,这使得新玩家更容易打入区域市场。

工艺上的先发优势迟早会被追平。这是乳业里的通行规律,也是悦鲜活需要面对的现实。

品牌认知倒是真实存在的门槛。“悦鲜活等于好的鲜奶”这个判断,是消费者在过去几年里逐渐建立起来的,茶饮品牌借用的正是这一层。蒙牛可以推每日鲜语,伊利可以出金典鲜牛奶,但把同等量级的“好奶”感知转移到一个新产品上,不是砸广告就能完成的事情。

B端的渠道绑定则更直接。一点点、古茗这类连锁品牌一旦把某款鲜奶纳入采购体系,就涉及规格定制、价格协议和操作培训,整套流程走通之后,替换的摩擦成本很高。悦鲜活先进去,后来者想挤开它,就需要给出足够的理由。

麻烦在于,渠道和品牌的护城河都不是永久有效的。

蜜雪冰城这样的茶饮品牌早已开始大规模布局B端供应链。年初,公司曾披露,今年后续的计划是推动更多产品原料升级,全面引入冷鲜奶,同时还规划了14亿元用于国内供应链的深度改造。

蜜雪冰城在茶叶、柠檬上都推进过自供,鲜奶未必不是下一步。如果核心B端客户有一天绕开第三方供应商,悦鲜活在茶饮渠道的依托就少了一块。

记住名字和守住市场份额,是两件不同的事。当整个行业都在往鲜奶里押注,那道认知优势会不会被更大的声浪盖过,取决于悦鲜活接下来能拿出什么,这是一个比先发优势更有力的答案。

本文由红餐供应链指南原创,题图由红餐供应链指南摄,作者:郭佳哿;编辑:景雪