打败你的不一定是同行,而是比你更懂提供核心需求的人。而预制菜的蓝海,也许就藏在时间和消费者的新需求里。

1

从方便面的兴衰史说起

1945年,方便面之父安腾百福研究出了世界上第一包方便面。

1973年,安腾百福创办的日清公司,推出了第一款带调味包的方便面——出前一丁。

1958年8月25日,第一批商品化方便面正式问世,正式进入方便面工业化时代。六十年代的日本,忙着战后重建。方便面成了当时劳工福音。

七十年代,香港茶餐厅不准开火煮饭,只能卖三明治,后来又多了方便面这一个选项。当时的香港,双薪家庭居多,当父母没时间照顾孩子时,泡3分钟就能吃的方便面就成了孩子最方便的口粮。

80年代初,上海益民食品厂分别引进日本袋装油炸方便面生产线。

■ 源自:三鲜伊面。80后记忆中的方便面。

九十年代初,台湾商人魏应州兄弟四人创办了至今仍雄霸方便面界的康师傅红烧牛肉面。

而在那个时代,中国正在经历农村经济体制改革,城镇发展吸引了更多往来务工。“民工潮”成为了方便面的忠实消费者。

2002至2012年,是方便面高速发展的10年。这十年间,不仅国外方便面进入中国市场。带来了中档袋装、碗装、杯装的方便面产品,更多国产方便面生产企业纷纷建厂,推出自己品牌。

2012年,方便面迎来了高光时刻:这一年,全球方便面销售突破1000亿包,其中中国大陆占了440亿包。也是从这一年开始,方便面销量逐年下滑。

方便面突然不香了,只在突然一瞬。而那一瞬,发生了四件事——

消费升级、外卖兴起、高铁提速、农民工红利消失。

当人们对吃饱的要求升级为吃好的需求时。仅油炸这一项,就让方便面挨不上消费者健康食物的门槛。

而康师傅和统一也从来没有想到过,打败自己的并不是另一家方便面企业,而是外卖。

随着高铁提速以及农民工红利的消失,方便面的主要消费群体也在减少,一桶江湖的时代一去不返。

而此时,一个火热的赛道——预制菜出现了。

2

C端预制菜的蓝海

藏在时间和消费者的新需求里

不久前,行业爆出舌尖英雄线下门店盈利不佳,贾国龙功夫菜首家体验店开业即叫停。是否说明C端市场的需求并不明朗?

答案当然是否定的。

第一个故事:“如何在家做一道北京烤鸭”。

众所周知,北京烤鸭这道北京名菜从选好一只鸭子,到制鸭坯再到上桌,要历经繁杂的工序多达40道。

这样一道在消费者眼里极为复杂的菜品,海尔旗下的食联网,却联合了国宴大厨、养鸭场老板,从上游培育鸭子开始,把烤鸭的工序层层压缩,最后做成预制菜。还改良推出了低脂版、风味版、片制版。

到去年8月,已经有超过10万家庭通过预制菜,在家自制北京烤鸭了。

■ 源自:食联网烤鸭

第二个故事:“不香了的小龙虾”。

夏天是吃小龙虾的季节。但是今年,餐饮店里吃虾的人变少了。

小张是个“小龙虾控”,每到周末和朋友们一起热热闹闹去吃虾,扫除一周疲惫。但是今年,一来堂食不方便,二来外卖也不便宜,不再约线下“虾局”的小张,拗不过嘴瘾,在网上发现了小龙虾预制菜,不仅做起来方便,而且便宜,一个人吃还特过瘾。一举多得。

线下小龙虾店虽然不香了,但生鲜平台上、超市里的小龙虾预制菜却变得琳琅满目起来。

公开数据显示:对比20年前,我国半成家庭每日花费在做饭上的时间都减少了45分钟左右。做饭的时间变短了,对美食的要求没有变,谁来优化了这个时间?就是预制菜。

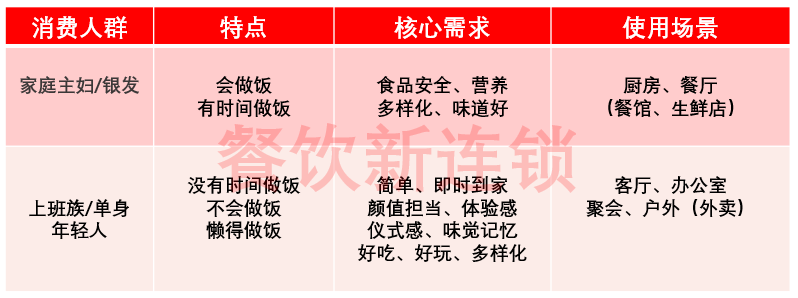

掌勺家宴创始人陈明发现,目前市场上C端预制菜需求主要分为两大类——家庭主妇/银发消费者和上班族/单身的年轻人。

针对两类人群,研发C端预制菜有着不一样的产品方向:

■ 内容自掌勺家宴陈明演讲《用方便面的发展史看预制菜在C端市场的底层逻辑》

像会做饭、有做饭时间的家庭主妇/银发群体,预制菜的需求一定是新鲜。也就是在节约时间的基础上,让产品食材新鲜,可以还原一些加工难度大,加工时间长的特色菜、大师菜,来达到这一群体的做饭需求。

而上班族/单身的年轻人,则需要快捷方便的产品。这一群族的产品一定要操作简单、加热即时方便,味道不差、包装时尚休闲,甚至可以不用收拾碗筷。

预制菜对于C端,就是给消费者最佳的日常用餐解决方案。

所以,打败你的不一定是同行,而是比你更懂提供核心需求的人。而预制菜的C端蓝海,也许就藏在时间和消费者的新需求里。

3

B端预制菜,需要摒弃投机心态

我们今天来看预制菜:2021年全国市场规模为3469亿元,预计2023年将突破5100亿元,2025年将突破8000亿元。

据艾瑞数据显示:目前预制菜行业B端占先,B和C占比8:2,对照隔壁日本是6:4;C端消费者中95后更多,是65后的两倍;消费者认为需要改进的top3,预制菜口味复原度占比61.8%,多样性占比47.2%,安全问题占比47.8%。

厦门思尔福预制菜总经理陈志福观察:目前市场的预制菜企业,主要有五类。分别是专业预制菜企业、上游农牧水产企业、传统速冻食品行业、传统线下餐饮品牌、线上电商平台。

而这五类企业,涵盖了第一产业——农业,第二产业——生产,第三产业——消费服务,是少有跨越三产的一个赛道。

对于当下市场的火爆,陈志福也表示:越是火爆,越不能用投机的心态来做这个行业。尤其这两年市场的普及,消费者和行业开始对预制菜品有了品质要求。作为行业从业者,就更不能追求短平快的产品。

比如,一产转型过来的企业,要把产品生产放在首位,找到好的代理商、经销商,深耕产品和渠道;二产转型的企业,因为成熟的渠道优势,可以把电商作为战略布局的一条路径,打开新的拓展方式;而三产转型的企业,则需要扎实供应链的打造。

陈志福也相信:未来,一定会有横跨三产的预制菜企业出现。

4

预制菜的未来:效率也是一种“香”

每个现象级风口的背后都有无数的隐藏原因,预制菜的火爆,表面上看起来是疫情的推动,而究其根本,是城市化发展需求和人群需求的外化表现之一。

亚洲吃面公司发起人胡传建介绍:城市讲究高度分工、讲究效率。所以,帮助大家解放做饭时间的,预制菜就应运而生。与其说是预制菜选择城市,不如说城市效率选择预制菜。即使没有预制菜,也会出现其他代替品。

“这一规律在我们的邻国日本,同样得到了验证。日本的城市化率达到了93.2%。而在日本的超市和便利店随处可见的,就是各类速冻、冷藏保鲜品的预制菜。”胡传建说。

预制菜,就是城市人群在追求效率模式下的解决方案之一。这一方案,听起来似乎有点“食之无味”,但某种程度上,效率它确实也很“香”。

也因此,“食之无味”会成为预制菜需要攻克的一个关口。在此基础上,畅销单品或许会成为机会。比如水煮鱼片、佛跳墙、梅菜扣肉、湘西外婆菜等。这些不降低品质,节省时间,又具备全国口味基础的菜品,在有着极大的突围空间。

预制菜,是进,是退?

本文转载自餐饮新连锁,作者:王瑛